El valor de empresa, también llamado enterprise value (EV), es el valor que tiene una empresa o negocio para todos sus acreedores financieros (los que suministran deuda, como los bancos) y para los accionistas (que son los inversores).

Este valor se puede calcular de dos maneras:

- Calculando el valor de los flujos de caja futuros

- Desde el punto de vista contable.

En lo que sigue, vamos a ver cada uno de los métodos de cálculo, así como un ejemplo en cada caso.

Valor de empresa según los flujos de caja futuros

El valor de una empresa se puede calcular como el valor actual de todos sus flujos de caja futuros (Free Cash Flows -FCF en inglés), descontados a una tasa de descuento que es la media ponderada de los riesgos/rentabilidades que exigen los inversores. Esta tasa es el WACC (en inglés Weitghted Average Capital Cost).

Su fórmula de cálculo es la siguiente:

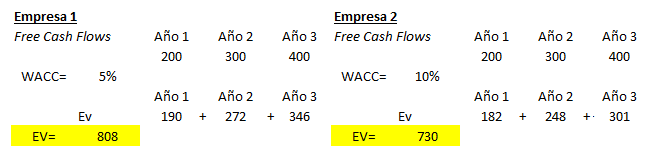

En el ejemplo siguiente, podemos apreciar como el valor de la empresa 1 (808) es más elevado que el valor de la empresa 2 (730). Tal como se indica en la definición del concepto del WACC, es el coste medio ponderado de los dos recursos de coste que tiene una empresa: la deuda financiera y los fondos propios. Así, un WACC más elevado supone un coste mayor para la empresa.

Como ocurre en el ejemplo, un mayor coste supone un menor valor de sus rendimientos futuros. Esto es así ya que, en consecuencia, tendrá que hacer frente a unos mayores gastos.

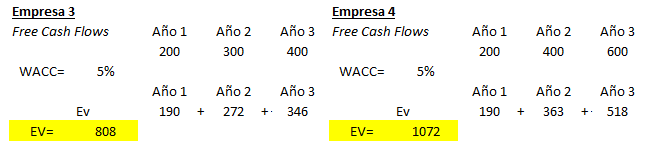

Por su parte, los flujos de caja futuros también pueden ser motivo de variación en el valor de una empresa. En este ejemplo, hemos comparado dos empresas con el mismo WACC=5%. En cambio, los flujos de caja futuros de la empresa 4 son mayores en el año 2 (400) y año 3(600) respecto a la empresa 3.

Esto tiene un impacto directo en el valor de la empresa a futuro, siendo superior el de la empresa 4 pues se esperan unos flujos de caja superiores.

Valor de empresa desde el punto de vista contable

En este caso, desde el punto de vista contable, el valor de mercado de los recursos que financian con coste a los activos será el valor de la empresa.

Su fórmula de cálculo es la siguiente:

El valor de mercado de los fondos propios (FP) es conocido como capitalización bursátil. Se calcula como el valor total de la compañía en bolsa:

Capitalización bursátil = Nº acciones x Precio de mercado de una acción.

Por su parte la deuda financiera neta (excluye la tesorería), se debe expresar su valor contable. De forma desglosada, podríamos calcular el valor de la empresa como:

EV = CB + D + AP – T

Dónde:

- CB: Capitalización bursátil

- D: Deuda

- AP: Acciones preferentes

- T: Tesorería y equivalentes

El valor empresa resultante debe ser el mismo.