El Fondo de Reserva complica todavía más las pensiones en España

El Fondo de Reserva de la Seguridad Social española sale del ránking mundial de fondos de pensiones y su imparable acumulación de pérdidas dejan sus activos en mínimos históricos. Mientras tanto, la situación del Fondo siembra dudas sobre la sostenibilidad del propio sistema de pensiones en España.

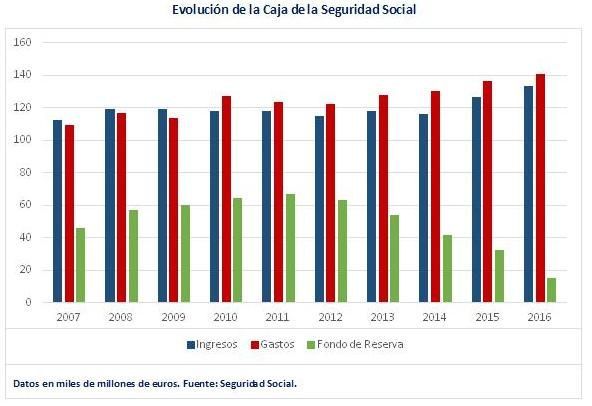

El Fondo, que se sitúa así apenas por encima de los 25.000 millones de euros, marca un nuevo mínimo en la última década y acentúa su tendencia decreciente desde 2012. Solamente en los primeros siete meses de 2016 se han gastado casi 7.500 millones, y están previstos desembolsos adicionales de 9.700 millones hasta diciembre. Esto supondría una reducción total de 17.200 millones en un año, cifra récord desde la constitución del Fondo. Según las previsiones de la Autoridad Fiscal Independiente, de mantenerse la situación actual los recursos se agotarían por completo en 2019. Sin embargo, para analizar las causas de la situación actual, es necesario entender las fortalezas y debilidades del sistema de pensiones español que está en vigor desde 1963.

En muchos países (Estados Unidos, Canadá, Australia) existen sistemas de pensiones “de capitalización”, basados en el ahorro individual. En estos casos el Estado recibe las aportaciones periódicas de cada trabajador y las invierte en activos libres de riesgo. Llegada la edad de jubilación, el contribuyente comenzará a recibir el capital que ha aportado más los intereses generados a lo largo de su vida laboral. De esta manera se garantiza un sistema equitativo (ya que las prestaciones recibidas se corresponden directamente con lo cotizado) y sostenible a largo plazo, ya que las pensiones actuales no repercuten de ninguna manera sobre la población activa, cargando ésta solamente con los costes indirectos (sanidad, atención a la dependencia, etc.) del mantenimiento de la población retirada.

El sistema español actual, en cambio, puede clasificarse entre los que comúnmente se designan como “de reparto”. Esto significa que las aportaciones de los trabajadores activos (aunque computarán en el cálculo de las pensiones que a cada contribuyente corresponderán en el futuro) no son destinadas a los propios trabajadores sino al pago de pensiones de los ya retirados. De esta manera es la población activa quien asume todos los costes derivados del mantenimiento de la población jubilada, y la estabilidad del sistema depende exclusivamente de la cantidad de trabajadores en activo en relación a los retirados. Para prevenir un eventual impago de las pensiones en el futuro, en el año 2000 se constituyó en España el Fondo de Reserva, que acumulaba y reinvertía periódicamente los superávits anuales de la Seguridad Social. Sin embargo, ante la irrupción de la crisis las autoridades españolas han decidido disponer del Fondo para asegurar el pago de las pensiones, lo cual explica el descenso cada vez más pronunciado de sus activos. Pero el deterioro de las cuentas de la Seguridad Social, que han pasado del superávit al déficit, se debe a causas aún más complejas.

En primer lugar, es indudable que el aumento del desempleo (que pasó del 7,95% en 2007 al 20% actual) como consecuencia directa de la crisis ha tenido un doble efecto: por una parte, al destruir puestos de trabajo han disminuido las cotizaciones, mientras que el crecimiento del número de parados ha significado más demanda de prestaciones por desempleo. Dicho de otra manera, la caída del empleo ha significado para la Seguridad Social una reducción de sus ingresos y un aumento de los gastos. Es así como el superávit continuado del sistema se ha convertido, desde 2010, en un severo déficit crónico. En términos de sostenibilidad, en España el número de ocupados ha caído a 17,8 millones en el segundo trimestre de 2016 (con respecto a los 20 de 2007) mientras que los pensionistas han aumentado en 1 millón (de 7,5 a 8,5 en el mismo periodo). Esto significa que el país ha pasado de tener 2,7 cotizantes a 2,1 por cada jubilado.

Sin embargo, el nivel agregado de empleo (así como la relación entre contribuyentes y pensionistas) no puede explicar por sí solo el estado deficitario de la Seguridad Social. Si así fuera, la creación neta de empleo de los últimos tres años probablemente habría corregido el problema (al menos parcialmente) pero ha sido justamente en este periodo cuando más ha disminuido el Fondo de Reserva. La razón no es otra que la reducción de los salarios reales (con una caída del 2,7% en el sector privado) causada a su vez por una mayor flexibilidad laboral, por el aumento de los contratos temporales y a jornada parcial y porque los sectores de más alto valor añadido (como la tecnología) siguen siendo relativamente débiles en el conjunto de la economía española, dejando la mayor parte de la creación de empleo en manos de sectores (como el turismo) con poca cualificación y salarios bajos. Es así como la evolución de la economía en los últimos años ha dado lugar a un proceso de devaluación interna, la cual ha acabado por reducir los ingresos por cotizaciones ya que éstas van directamente ligadas a los salarios.

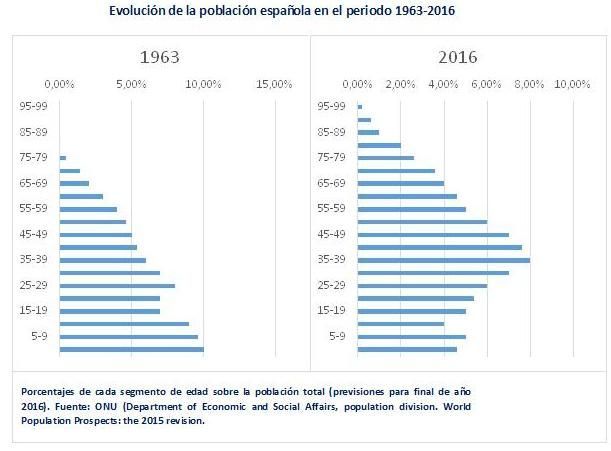

Por otra parte, si la destrucción de empleo y la devaluación interna han desestabilizado el sistema a corto plazo, existe un factor de riesgo mucho mayor a largo plazo, y es la propia evolución de la población española. En las últimas décadas, España experimentado una profunda transformación demográfica que ha convertido un país mayoritariamente joven en uno cada vez más envejecido, donde los fallecimientos ya comienzan a superar a los nacimientos. En este sentido, si en 1963 (año en el que se diseñó el actual sistema de pensiones) los menores de 19 años suponían más del 35% de la población, hoy no llegan al 19%. Por el contrario, los mayores de 65 años han pasado del 3,8% al 14% en el mismo periodo. No se trata simplemente de un aumento de la esperanza de vida, sino de una caída de la tasa de natalidad que ya ni siquiera asegura el relevo generacional. Si a esto añadimos otros factores como la emigración de los jóvenes (con el agravante de que los que abandonan el país suelen ser también los trabajadores más cualificados) el resultado es un sistema insostenible a largo plazo y cuyo deterioro se ha visto acelerado a causa de la crisis económica.

Por último, la gestión del Fondo de Reserva también ha dado lugar a dudas, ya que la mayor parte de los recursos (llegando al 97% en 2012) están invertidos en deuda pública española. Esto no solo supone un mayor riesgo debido a la falta de diversificación sino un importante coste de oportunidad en un entorno con tipos de interés en mínimos y los precios de los bonos al alza, como demuestra el hecho de que España ya emite títulos de deuda con rentabilidad negativa. En conclusión, la utilización del Fondo para financiar el déficit del Estado ha impedido invertir esos recursos en otros activos más rentables, limitando así los ingresos del sistema.

Ante una situación tan crítica como la actual los economistas han tomado diferentes posturas. Los más críticos consideran que el sistema de pensiones es en sí mismo inestable, ya que su sostenibilidad a largo plazo no se basa en los beneficios que es capaz de obtener con sus propios recursos sino con las aportaciones de los nuevos cotizantes: una estructura que, salvando las diferencias, se parece peligrosamente a las estafas piramidales, donde los beneficios de los accionistas no salen de la rentabilidad generada sino de las entradas de nuevos inversores. El problema es que estos sistemas suelen derrumbarse cuando ya no se encuentran inversores interesados y por lo tanto es imposible retribuir a los accionistas. Según este punto de vista, la Seguridad Social estaría en la misma situación (al ver reducidas las aportaciones de los nuevos cotizantes) y la única solución posible sería sustituir definitivamente el actual sistema de reparto por otro de capitalización.

Un enfoque alternativo pasaría por mantener el sistema actual, aunque reformando algunos de sus aspectos esenciales. Las propuestas van desde la creación de nuevos impuestos al aumento de las cotizaciones sociales, pasando por diversas fórmulas de reparto de gastos entre el Gobierno y la Seguridad Social. También existen modelos mixtos de reparto y capitalización (como los aplicados en Alemania y Holanda) que podrían garantizar una transición segura hacia un sistema más sostenible.

Por último, la disminución progresiva del número de nacimientos parece reclamar un mayor impulso a la natalidad. En algunos países de Europa se han puesto en marcha planes a largo plazo que incluyen ayudas a la maternidad, políticas de conciliación familiar e incentivos a familias numerosas. En España, sin embargo, el tema parece estar lejos del debate económico y los recursos destinados a las políticas familiares apenas suponen un 1,3% del PIB (la media europea se sitúa en el 2,2%), mientras que el nuevo marco laboral (con un 46,48% de paro juvenil, una mayor temporalidad y salarios más bajos) supone un freno para la creación de nuevas familias.

En cualquier caso, independientemente de los defectos del sistema actual es evidente que una población activa dedicada a actividades de bajo valor añadido será incapaz de asegurar a largo plazo un nivel de vida lo suficientemente elevado para la población inactiva, y menos aún si la relación numérica entre unos y otros sigue reduciéndose. El ejemplo de Grecia demuestra que una de las economías más atrasadas de la zona euro no podía pagar pensiones que suponían hasta el 96% del sueldo en activo (los jubilados alemanes, por ejemplo, no llegan al 70%). La razón es que, simplemente, la población activa no generaba el excedente necesario para financiar esas prestaciones. El caso griego podría servir como advertencia para que España busque la salida al problema de las pensiones a través de un aumento de la productividad y del valor añadido que permita al mismo tiempo un aumento del empleo y de los salarios. Hoy la mayor parte de los agentes políticos españoles buscan nuevas fórmulas de reparto y proponen seguir aumentando la presión fiscal sobre un sector privado ya muy castigado por la devaluación interna. Pero por desgracia, cuando una economía es incapaz de generar riqueza, el modo de repartirla resulta irrelevante.

Comentarios

Sin disponer de los datos que me gustaría, no sé en qué porcentaje los salarios se reducen al pasar a jubilado, pero desde luego la existencia de la "pensión máxima", hayas cotizado lo que hayas cotizado, supone un tope tremendo. Así que dudo mucho que las pensiones en España se acerquen al 96 % de los salarios en activo que dice que tenían en Grecia, quedándose mucho más cerca del 70 % de Alemania. Además no debemos olvidar que nuestras pensiones tributan doblemente por IRPF, primero cuando las cotizamos durante la vida laboral y después, otra vez, cuando las recibimos de jubilados.

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Sin disponer de los datos que me gustaría, no sé en qué porcentaje los salarios se reducen al pasar a jubilado, pero desde luego la existencia de la "pensión máxima", hayas cotizado lo que hayas cotizado, supone un tope tremendo. Así que dudo mucho que las pensiones en España se acerquen al 96 % de los salarios en activo que dice que tenían en Grecia, quedándose mucho más cerca del 70 % de Alemania. Además no debemos olvidar que nuestras pensiones tributan doblemente por IRPF, primero cuando las cotizamos durante la vida laboral y después, otra vez, cuando las recibimos de jubilados.