¿Qué riesgos conlleva la política expansiva del BCE?

El riesgo de dificultades de financiación de los países europeos está ahí. Todo depende de si el BCE decide hacer quitas de deuda o continuar con una reducción en la compra de bonos.

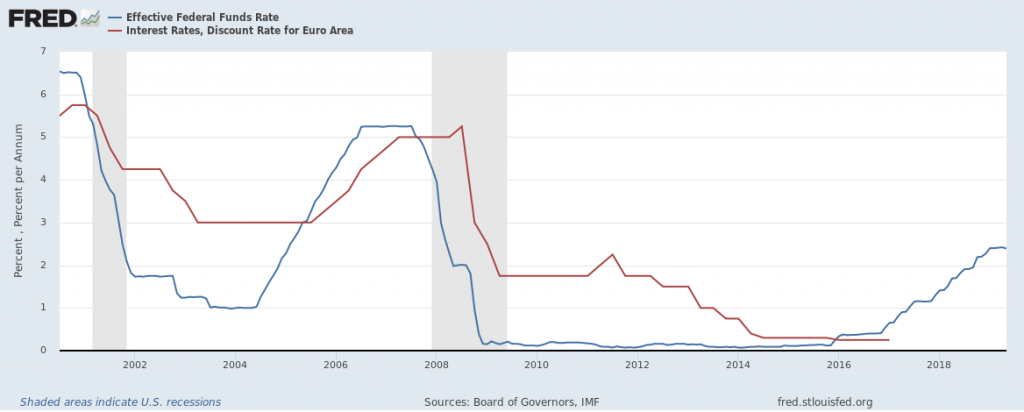

Ante un entorno económico marcado por la desaceleración y la baja inflación, Mario Draghi, al frente del BCE ha abogado por una política de bajos tipos de interés y por implementar programas de compra de deuda (cosa que ya se hizo entre 2015 y 2018). Sin embargo, las decisiones tomadas por Draghi conllevan sus riesgos y dejan a Christine Lagarde en su inminente desembarco en el BCE con una serie de cuestiones que abordar.

La política de expansión monetaria, si bien tiene su utilidad y su sentido, también plantea inconvenientes según el contexto en el que se aplique. Este instrumento de política económica afecta al valor de la moneda, al ahorro, a la financiación de los estados y a las empresas. Por ello, conviene echar un vistazo a las implicaciones que tiene la política de tipos bajos y compra masiva de deuda que ha llevado a cabo el BCE con Mario Draghi al frente.

Financiación de los países de la zona euro

Con el objetivo de situar la inflación en el 2%, desde 2015, el BCE compró masivamente deuda soberana. Todo ello produjo un fuerte descenso de los tipos de interés de la deuda de los países de la zona euro. Como consecuencia de los bajos tipos de interés, muchos estados europeos han desatendido el estado de sus finanzas. En otras palabras, muchos países de la eurozona dependen de bajos tipos de interés para poder financiarse. Por ello, nos encontramos con que la política monetaria ya no solo afecta al valor del euro, sino a la capacidad de financiación de los países de la zona euro.

Terreno abonado para las burbujas

Bien es cierto que una bajada de los tipos de interés puede utilizarse para dar un empujón a la economía en un escenario a corto plazo. No obstante, mantener unos bajos tipos de interés durante un periodo de tiempo prolongado entraña sus riesgos. Precisamente, las bajas tasas de interés son el caldo de cultivo para futuras burbujas. Así, ante la caída de las rentabilidades, los activos financieros terminan siendo sobrevalorados. Y es que, el estallido de las burbujas puede concluir con la descapitalización de quienes invirtieron en estos activos financieros.

Menor margen de reacción del BCE

Se ha hablado mucho del entorno económico mundial de desaceleración. El intercambio de golpes en la guerra comercial es una de las grandes causas que explican la caída del crecimiento económico mundial. Ahora bien, imaginemos que pasamos de un escenario de desaceleración a uno de recesión (que algunos países ya sufren). Con unos tipos de interés ya bajos en una situación de desaceleración, el BCE tendría menor margen de reacción si Europa se adentra en una fase recesiva.

Temor a un mayor endeudamiento de las empresas menos solventes

Hay analistas que sostienen que unos bajos tipos de interés benefician a las empresas más endeudadas y no a las más saneadas. Son muchos los bancos que, teniendo en su lista de deudores a empresas ya de por sí gravemente endeudadas, han decidido darles nuevas oportunidades a través de la refinanciación. De este modo, los bajos tipos de interés han provocado que la financiación bancaria se desvíe hacia empresas ruinosas en lugar de destinarse a apoyar empresas con unas finanzas saneadas. De hecho, ya hay quienes creen que el plan de estímulos de Draghi puede provocar un gran incremento del endeudamiento de las empresas menos solventes.

Todo ello significa emplear recursos en empresas poco sostenibles desde el punto de vista financiero. Unos valiosos recursos financieros que podrían destinarse a empresas competitivas y que podrían contribuir en la creación de riqueza.

Liquidez

Otro de los inconvenientes que plantea una política monetaria expansiva mantenida durante demasiado tiempo es una abundancia desmedida de la liquidez. Por tanto, cuando un banco central opta por disminuir esa abundancia desmedida de liquidez, pueden producirse tensiones.

Así pues, en su llegada a la presidencia del Banco Central Europeo el próximo 1 de noviembre, Christine Lagarde deberá tomar las medidas necesarias para dar respuesta a todas estas cuestiones.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇