¿Cómo afectan sobre tu vida las decisiones de los bancos centrales?

En ocasiones, cuando oímos a los economistas hablar sobre política monetaria, podemos pensar que se trata de algo lejano que no nos afecta en nada. Sin embargo, como veremos en este artículo, las decisiones de los bancos centrales tienen un fuerte impacto en nuestra vida cotidiana. Esto, a pesar de que a veces sea difícil percibirlo.

Por ello, podemos preguntarnos, ¿de qué manera la política monetaria de un país influye sobre el estilo de vida de sus habitantes? ¿En qué aspectos de nuestra economía personal nos podemos ver afectados por los bancos centrales? ¡Vamos a verlo!

Políticas expansivas y restrictivas

El carácter expansivo o restrictivo de la política monetaria suele tener un fuerte impacto en la actividad económica y los precios.

En general, podemos decir que hay dos grandes tipos de políticas monetarias: expansivas y restrictivas. En la primera clase, incluimos todas las medidas que permiten que aumente la cantidad de dinero que circula en la economía. Si por el contrario son políticas dirigidas a reducir esta cantidad de dinero, decimos que son políticas restrictivas.

Para las políticas expansivas, dos de los instrumentos más utilizados por los bancos centrales son el tipo de interés y el coeficiente de caja. En ambos casos, si se decide bajar estas magnitudes será más barato pedir un préstamo en los bancos. Si esto ocurre, lo normal es que la gente tienda a endeudarse más, y con ese dinero compre bienes y servicios.

Otra forma más directa de aumentar la base monetaria es imprimir dinero, ya que los bancos centrales son los únicos autorizados a hacerlo. Normalmente, esto se hace para pagar el déficit del Estado o para comprar deuda privada. En este caso, el efecto es similar, ya que con ese dinero nuevo pueden aumentar el consumo y la inversión.

Ahora bien, estas políticas deben aplicarse con mucho cuidado ya que, de forma general, un aumento muy acusado de la cantidad de dinero genera inflación. Esto significa que los precios de todos los sectores suben, se destruye el valor de los ahorros previos y, a la larga, la economía acaba peor que como estaba en el punto de partida.

Políticas restrictivas

Por este motivo, en ocasiones los bancos centrales deciden reducir la inflación con políticas restrictivas, como subir los tipos de interés y el encaje bancario, o bien vender títulos de deuda y retirar de circulación el dinero que reciben a cambio. Cuando esto ocurre, la actividad económica se suele contraer y los préstamos se encarecen, pero, a cambio, los bancos nos ofrecerán una rentabilidad más alta por nuestros ahorros.

Ya tenemos, por tanto, dos áreas muy importantes para nosotros que se ven afectadas por los bancos centrales: la actividad económica y los precios. Si hay políticas expansivas, veremos que a nuestro alrededor les va mejor a las empresas y se crea más empleo, pero con el tiempo, puede que vayamos viendo subidas de precios. Con políticas restrictivas, es posible que veamos empresas cerrar y a muchas personas perder su empleo, pero, a cambio, notaremos que los precios se han vuelto más estables.

El valor de la moneda

La cotización de la moneda nacional ante las extranjeras es una de las principales afectadas por la política monetaria.

También es habitual que, si la cantidad de dinero aumenta con fuerza y la gente percibe que los precios seguirán subiendo, muchas personas intenten proteger sus ahorros convirtiéndolos a otra moneda más estable. Para ello, venderán moneda nacional a cambio de moneda extranjera, lo que acaba devaluando la moneda del país. Para nosotros, será más caro comprar productos importados o viajar al extranjero.

Por el contrario, en una economía con una política monetaria restrictiva, la cantidad de dinero en circulación y los precios serán más estables, y los tipos de interés más altos. En general, esto suele atraer a inversores extranjeros, o incluso a pequeños ahorradores de países con monedas más débiles.

En cualquier caso, estas personas venderán moneda extranjera a cambio de moneda nacional, lo que aumentará la cotización de la divisa de nuestro país. Si esto ocurre, para nosotros comprar productos importados o viajar al extranjero será más barato que antes.

El control del mercado

En algunos países, el control del banco central llega hasta el punto de prohibir la salida de dinero hacia otros países, o de limitar la compraventa de divisas.

En la mayoría de los países, el banco central obliga a los bancos privados a reportarle periódicamente información confidencial de sus clientes. Las características de estos datos personales pueden variar según el país, pero en todos los casos el objetivo es el mismo: que el banco central pueda controlar lo que ocurre en los mercados financieros.

De esta manera, cuando acudimos al banco y nos piden información sobre el origen de nuestro patrimonio, o que firmemos algún documento con datos personales, la causa suele ser alguna nueva decisión del banco central. Dado el carácter de la autoridad monetaria, esta puede imponer requerimientos para que los bancos privados los trasladen a sus clientes.

En algunos países, se llega incluso a prohibir la salida de dinero al extranjero, o a limitar la compraventa de divisas. Estas medidas suelen afectarnos directamente, sobre todo, si queremos ahorrar en otra moneda o enviar dinero al extranjero.

El caso de Argentina

Después de casi un siglo de inestabilidad monetaria, los argentinos han tenido que aprender a convivir con la inflación.

De todos los países de Sudamérica, Argentina es uno de los ejemplos más claros sobre cómo las decisiones del banco central influyen en el día a día de la población.

Lo primero que podemos observar es la dinámica de las políticas expansivas y restrictivas que comentábamos anteriormente. En la primera mitad del siglo XX, el sesgo de la política monetaria era claramente restrictivo. En consecuencia, había estabilidad de precios, el peso argentino estaba bien cotizado en los mercados internacionales y Argentina era uno de los principales destinos de los inversores internacionales. Por el lado negativo, el consumo interno tenía un peso relativamente bajo en el crecimiento, y existía una gran dependencia del comercio internacional.

En la segunda mitad del siglo XX, si bien hubo periodos restrictivos, el sesgo fue generalmente expansivo. Esto dio lugar a periodos cortos de fuerte crecimiento del mercado interno, pero también generó numerosos estallidos inflacionarios. Así, los argentinos a lo largo del tiempo no han tenido más remedio que adaptar sus hábitos de ahorro para aprender a convivir con la inflación.

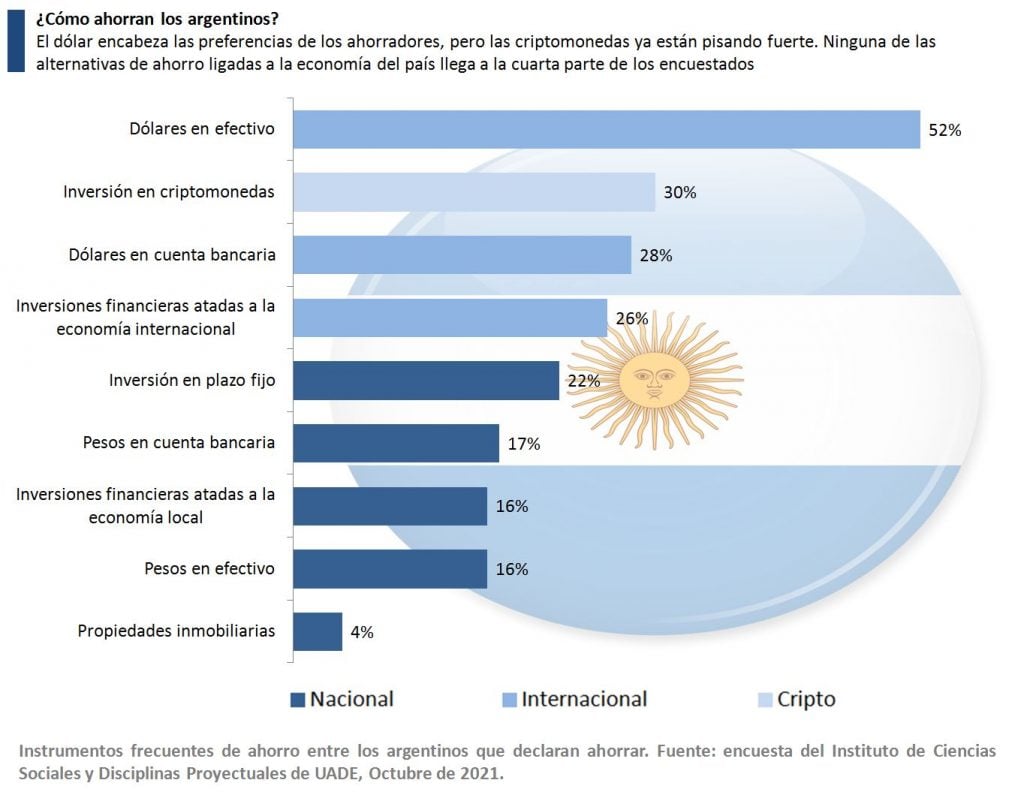

Este aprendizaje se ha agudizado en el siglo XXI, que ya comenzó de forma muy convulsa con el corralito de 2001, y ha continuado con altas tasas de inflación desde entonces. En consecuencia, y como podemos observar en la gráfica siguiente, el modo de ahorrar de los argentinos ha cambiado.

Diagnóstico argentino

Lo primero que vemos, según este reciente estudio, es que de los argentinos que ahorran, más de la mitad lo hace guardando dólares en efectivo: una cifra bastante alta, si consideramos que el ahorro en pesos, la moneda del país, es utilizado apenas por el 16 % de los encuestados. La diferencia se reduce si hablamos de cuentas bancarias, pero seguimos observando una amplia diferencia a favor de la divisa de Estados Unidos.

Otro aspecto que llama la atención es que en general, los argentinos prefieren modalidades de ahorro ligadas a economías extranjeras. En detrimento, naturalmente, de inversiones que dependen directamente de la economía del país. De hecho, como podemos observar, ninguna de estas alternativas de inversión nacionales llega siquiera a convencer a un cuarto de los ahorradores.

Por último, también debemos destacar que, si bien se trata de una realidad relativamente nueva, las criptomonedas ya son la segunda opción de ahorro más popular. De esta manera, en pocos años casi han conseguido duplicar la popularidad del peso como moneda de ahorro, a pesar de que ésta es la divisa oficial. Un dato que nos puede dar una idea de la velocidad a la que está creciendo el mundo cripto en Argentina.

Conclusiones

Las decisiones de los bancos centrales suelen afectar nuestra economía personal, y por ello debemos conocer cómo podemos adaptarnos a ellas.

¿Qué nos enseña todo esto sobre la influencia de los bancos centrales en nuestra vida? Lo primero es que sus decisiones nos afectan mucho más de lo que creemos, ya que determinan la evolución de variables como el crecimiento de la economía, la creación de empleo o la estabilidad de la moneda. Todo ello, sin olvidar cuestiones más cercanas. Por ejemplo, la facilidad para pedir un préstamo en el banco, la rentabilidad que podemos sacar a nuestros ahorros o la subida de la factura de la compra cuando vamos al supermercado.

Se trata, por tanto, de medidas que tienen una repercusión muy directa en nuestro día a día, y que poco podemos hacer para cambiar.

La buena noticia es que, como demuestra la experiencia argentina, los seres humanos tenemos una capacidad innata para adaptarnos a los cambios en nuestro entorno. Como hemos comentado, más de la mitad de los ahorradores de ese país han encontrado maneras de conseguir dólares para poner a salvo sus ahorros, a pesar de todas las restricciones al respecto. Incluso, han podido informarse sobre inversiones en el extranjero, algo que ahora es mucho más accesible gracias a Internet.

El auge de las criptomonedas también demuestra la creatividad de las personas para buscar alternativas, cuando sus Gobiernos los obligan a utilizar monedas que luego esas mismas autoridades devalúan. De hecho, el crecimiento de estas monedas parece ser, en muchos países, inversamente proporcional a la confianza de los ciudadanos en sus bancos centrales.

Comentario final

En conclusión, lo que deciden los bancos centrales afecta nuestro modo de vida de varias maneras, lo cual nos obliga a emplear todas nuestras habilidades y conocimientos para adaptarnos. Por ese motivo, en Economipedia animamos a nuestros lectores a que nunca dejen de aprender e informarse sobre este fascinante mundo de la economía.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇