Venezuela: ¿una excepción a la curva de Phillips?

El pasado mes de mayo el Fondo Monetario Internacional (FMI) hizo público su informe mensual sobre la evolución de la economía mundial, incluyendo sus previsiones para todos los países. Entre ellas han destacado las estimaciones sobre el futuro de Venezuela, con una inflación del 481,5% este año y del 1.642,8% en 2017 y un desempleo que crecerá hasta el 17,4% y el 20,7%, respectivamente. De confirmarse esta tendencia, el caso venezolano podría convertirse en una excepción a la norma general establecida por la curva de Phillips.

Esta teoría, desarrollada por el profesor Williams Phillips en 1958, se ha convertido en uno de los pilares del pensamiento económico moderno y establece la relación inversa entre inflación y desempleo a corto plazo. De esta manera se admite el efecto positivo de un mayor nivel de precios sobre la actividad económica, ya que la inflación estimularía la demanda agregada, lo que se traduce en un aumento de la producción y una menor tasa de desempleo. Por el contrario, una política anti-inflacionaria (que normalmente se traducirá en políticas monetarias restrictivas) ralentizará el crecimiento y destruirá puestos de trabajo.

Es evidente que, siguiendo esta premisa, podríamos deducir que lo más conveniente para un gobierno es generar inflación indefinidamente, y así se podría acabar llegando al pleno empleo. El problema es que, como demuestra el propio modelo, existe una curva de Phillips a largo plazo que no es descendente sino vertical. Esto significa que una vez pasado el efecto inicial de un aumento de precios, los agentes económicos adaptarán sus decisiones a la nueva coyuntura y el desempleo volverá a su nivel inicial.

Además existe otro factor de gran importancia, que es el origen del propio modelo: los trabajos del profesor Phillips están basados en estudios sobre la inflación y el desempleo en el Reino Unido entre 1861 y 1957, un país cuya economía siempre se ha caracterizado por su estabilidad monetaria (con excepción de los efectos distorsionadores de las guerras mundiales). Dicho de otra manera, la relación inversa entre nivel de precios y tasa de desempleo no tendría validez cuando la inflación supera ciertos niveles.

Lo cierto es que en la historia económica no faltan casos de hiperinflación: Alemania durante la República de Weimar, Sudamérica en los 80 y Yugoslavia en los 90 demuestran que un crecimiento descontrolado de los precios acaba reduciendo al mínimo el poder adquisitivo de los ciudadanos, lo cual (sumado a la distorsión de los mercados, que impide su funcionamiento normal) acaba afectando a la demanda agregada y destruyendo el tejido productivo del país. Hoy en día solamente podemos encontrar dos casos análogos: Zimbawe, con una inflación porcentual que ha llegado a contarse por billones, y Venezuela. Teniendo en cuenta que el país africano sufre aún las consecuencias de una guerra civil que destruyó por completo su economía (y por lo tanto no sería posible compararlo con otros), el caso venezolano es el mejor exponente de un proceso hiperinflacionario causado en gran parte por una interpretación errónea (como hemos comentado anteriormente, al creer que los aumentos de precios pueden reducir el desempleo indefinidamente) de la curva de Phillips.

Otro problema añadido es el origen de la inflación venezolana, el cual puede ayudar a entender su tendencia alcista en los últimos años. En este sentido es importante señalar que en una economía de mercado los precios pueden subir principalmente por dos motivos: un aumento de la demanda (“inflación de demanda”) o una reducción de la oferta (“inflación de costes”). Venezuela, en un primer momento, parece haber sufrido el primero de los casos, con el continuado recurso a la monetización del gasto público. Sin embargo, con el tiempo la intervención estatal en los mercados, la paralización de las inversiones y la recesión económica dieron lugar a una caída de la producción que acabó generando una inflación de costes, mucho más nociva que la anterior. Por otra parte, la reacción del Gobierno está lejos de haber solucionado el problema: los controles de precios llevaron a la ruina a muchos pequeños empresarios y acabaron desincentivando la producción, mientras que los aumentos salariales y las políticas de expansión fiscal (al incrementar la oferta monetaria en un país cuyos mercados reales están en recesión) solamente sirven para alimentar aún más la inflación. Por último, la excesiva dependencia del petróleo y sus precios en mínimos históricos también han agravado la situación, ya que la reducción de las reservas en dólares acabó causando el desplome del peso venezolano, con el consiguiente encarecimiento de todos los productos fabricados en el extranjero.

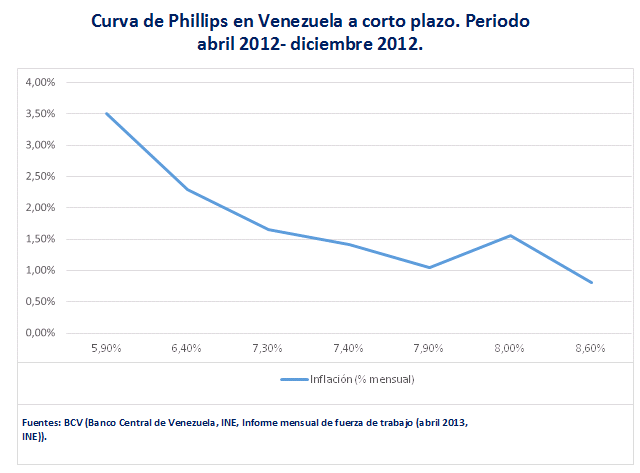

Como ejemplo de la inflación de demanda podemos observar la evolución del desempleo en Venezuela durante la campaña electoral para las elecciones presidenciales de 2013 (segundo, tercer y cuarto trimestre de 2012 y primero de 2013), marcadas por un repunte de la inflación estimulada por un fuerte aumento del gasto público. Salvo excepciones (en mayo de 2012 cayeron tanto la inflación como el desempleo) se puede concluir que ha existido una relación inversa entre el crecimiento de los precios y la desocupación. Sin embargo, el análisis hecho para un periodo de tres trimestres (segundo, tercer y cuarto trimestre de 2012) muestra que a medida que nos acercamos al plazo de un año la tendencia tiende a moderarse e incluso a invertirse, con un último trimestre (primero de 2013) donde aumentaron tanto la inflación como el desempleo. Esta evolución demuestra que efectivamente la curva de Phillips en Venezuela era descendente a corto plazo aún con niveles de inflación anual elevados (en diciembre de 2012 ya llegaba al 20,07% anual).

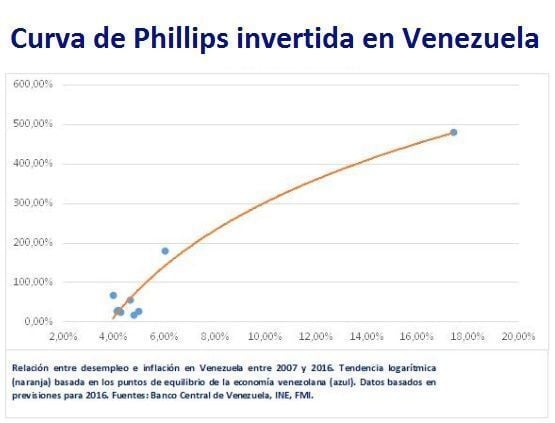

No obstante, desde una perspectiva a largo plazo, vemos que la curva no es vertical sino ascendente, es decir que la economía crea inflación al mismo tiempo que destruye puestos de trabajo. Los efectos de esta combinación de factores (desabastecimiento, pobreza, tensión social) son fácilmente predecibles y ya están presentes en la vida de los venezolanos.

En resumen, la economía venezolana se encuentra ahora en un círculo vicioso inflacionario: al caer las reservas de dólares baja la cotización de la moneda nacional (bolívar) y suben los precios de los productos importados. Para solucionarlo el Gobierno recurre a aumentos del gasto público y revisiones salariales (lo cual aumenta la demanda agregada) pero al mismo tiempo impone controles de precios (desincentivando la producción y por lo tanto disminuyendo la oferta). La combinación de estos factores da lugar a más inflación, la cual a su vez exige más emisiones de dinero público y subidas de salarios, alimentando el círculo. Mientras tanto, un crecimiento de los precios cada vez más descontrolado impide cualquier tipo de inversión en el país (ya que se distorsiona la percepción de los costes y la rentabilidad a largo plazo), lo cual contribuye también a una menor oferta y a la pérdida de puestos de trabajo: es así como Venezuela ha conseguido invertir la curva de Phillips.

La teoría económica establece de forma general una relación inversa entre inflación y desempleo, pero como demuestran los procesos hiperinflacionarios puede haber excepciones cuando hay aumentos exponenciales en los precios. El caso venezolano demuestra que el tradicional recurso del gasto público como estímulo de la demanda no funciona si éste es financiado por emisión de dinero nuevo y no viene acompañado por aumentos de la producción. Al contrario, el resultado es una inflación que ha acabado destruyendo el sistema productivo del país y empobreciendo a su población. Por otra parte, tradicionalmente se ha considerado que las políticas antiinflacionarias suelen castigar el crecimiento y la creación de empleo. Sin embargo, a la vista de los efectos de las políticas expansivas sobre la economía venezolana (cuya recesión fue del 5,7% en 2015, con previsión de profundizarse hasta el 8% en 2016 y 4,5% en 2017) podríamos preguntarnos, ¿sería tan mala una política restrictiva para Venezuela?

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇