Balance de comprobación ajustado

Un balance de comprobación ajustado es un documento que comprende un listado de las cuentas contables de una empresa y sus saldos. Esto, luego de hacer los ajustes correspondientes.

Es decir, un balance de comprobación incluye todas las cuentas de la empresa con su monto respectivo, y después de incluir algunos hechos contables que no habían sido registrados en un principio.

Para entender por qué existen estos ajustes extraordinarios debemos recordar que la contabilidad se basa en el principio del devengo. Esta es una norma contable que establece que las transacciones o hechos económicos se registran cuando ocurren, independientemente de la fecha de su pago o de su cobro.

Para explicarlo de forma más simple, un ingreso se registra cuando se genera, aunque no se haya cobrado en ese momento en efectivo (pensemos en el caso de una venta a crédito). De igual modo, un gasto se reconoce cuando se incurre en él, aunque no se haya pagado en efectivo por dicho gasto (pensemos en la depreciación de los activos fijos que implican un gasto pero no una salida de efectivo).

Entonces, tomando en cuenta este principio de devengo, ciertos ingresos y gastos deben registrarse para que la contabilidad de la empresa refleje fielmente su situación económica.

¿Cómo se elabora un balance de comprobación ajustado?

Para elaborar un balance de comprobación ajustado, se debe tener el listado de las cuentas contables de la empresa. Así, se considerarán dos primeras columnas con los saldos resultantes luego de registrar las operaciones o transacciones de la firma. Esto, considerando los saldos como débito o crédito.

Cuando se trata de un débito, este se anota en el debe. Esta es la parte del asiento contable donde se registran aumentos de activo y en las cuentas de gasto, así como las disminuciones de pasivo, patrimonio neto y en las cuentas de ingreso.

Asimismo, los créditos se anotan en el haber, donde se registran los aumentos de pasivo, patrimonio neto y en las cuentas de ingreso, así como disminuciones de activo y de cuentas de gasto.

Se añadirán entonces dos columnas adicionales donde se registrarán los ajustes y, por último, dos columnas donde se mostrarán los saldos tras la inclusión de los ajustes. Lo entenderemos mejor con un ejemplo.

Ejemplo

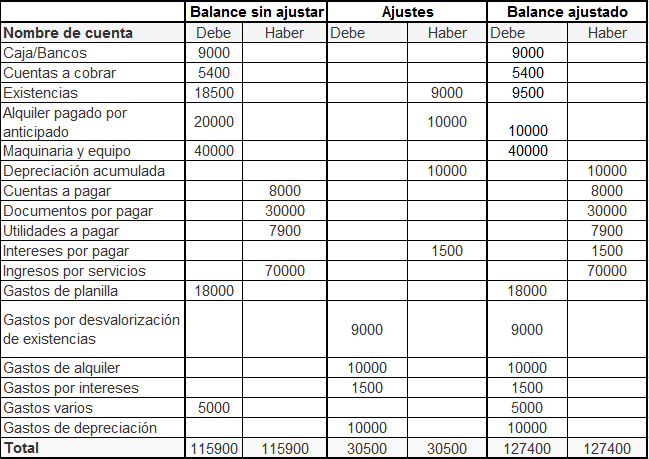

Veamos un ejemplo de balance de comprobación ajustado:

Para entender este ejemplo, veamos el caso de la maquinaria y el equipo. Imaginemos que la empresa adquirió en el periodo de análisis su primera maquinaria con una vida útil de cuatro años. Para simplificar la situación, diremos que cada año el activo se deprecia en una cuarta parte, es decir: 40.000/4=10.000.

Para registrar los 10.000 euros de depreciación, en las columnas de los ajustes, veremos que hay una aumento en la depreciación acumulada de 10.000 euros que se corresponde con un gasto por depreciación de 10.000. Esto se desprende de un asiento contable como el siguiente:

| Debe | Haber | |||||

| Gastos de depreciación | 10.000 | |||||

| Depreciación acumulada | 10.000 |

De igual modo, sucede con los intereses generados por préstamos, la desvalorización de existencias y el alquiler pagado por anticipado que se va devengando. Esto último se refiere a que se ha pagado un alquiler, por ejemplo, por un año, por 20.000 euros, y han pasado 6 meses. Entonces, la empresa ha ido «gastando» 10.000 en el alquiler.

Autores

Publicado por Guillermo Westreicher el 10 febrero 2022.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2022). Balance de comprobación ajustado. Economipedia. https://economipedia.com/definiciones/balance-de-comprobacion-ajustado.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇