Derecho fiscal

El derecho fiscal es un conjunto de normas que regula la recaudación, gestión y el control de los ingresos públicos de los estados y las administraciones públicas.

El derecho fiscal es un conjunto de normas que regula la recaudación, gestión y el control de los ingresos públicos de los Estados y las Administraciones Públicas.

Forma parte del derecho financiero, pero se enfoca en los ingresos del Estado (dejando de lado la parte de los gastos que es el otro pilar del derecho financiero).

Aunque el derecho fiscal pueda parecer algo moderno, tiene su origen en Roma, donde se regulaban los bienes de la población.

Los romanos imponían cargas tributarias a los bienes y transacciones de los ciudadanos romanos. Es cierto, que no seguía los principios que el derecho fiscal actual persigue, como el de equidad (acorde a los derechos humanos), pero así comenzó este tipo de regulación jurídica.

El derecho fiscal funciona con dos partes claramente diferenciadas:

Derecho fiscal y derecho tributario

Normalmente se entiende el derecho fiscal como derecho tributario. Pero, ¿podemos encontrar diferencias? La respuesta es afirmativa, aunque se pueden entender como símiles, existe una diferencia.

El derecho tributario está enfocado a regular los tributos impuestos a los contribuyentes y el derecho fiscal regula todos los ingresos del Estado (no solo los tributos). Aún así, siendo la mayoría de los ingresos del Estado procedente de los tributos, se puede estudiar de manera conjunta el derecho tributario y el derecho fiscal.

Características del derecho fiscal

Las principales características del derecho fiscal son las siguientes:

- Pertenece al derecho público, especialmente al derecho financiero.

- Sus normas son imperativas, no pueden ser pactadas o negociadas entre partes.

- No solo regula, gestiona y controla los tributos, sino que se encarga de todos los ingresos públicos del Estado.

- Sigue un principio de equidad.

- Faculta establecer contribuciones de carácter obligatorio por ley.

- Establece sanciones y multas a los contribuyentes si no cumplen con sus obligaciones tributarias.

Ingresos públicos

El derecho fiscal regula los ingresos públicos. ¿Cuáles son esos?

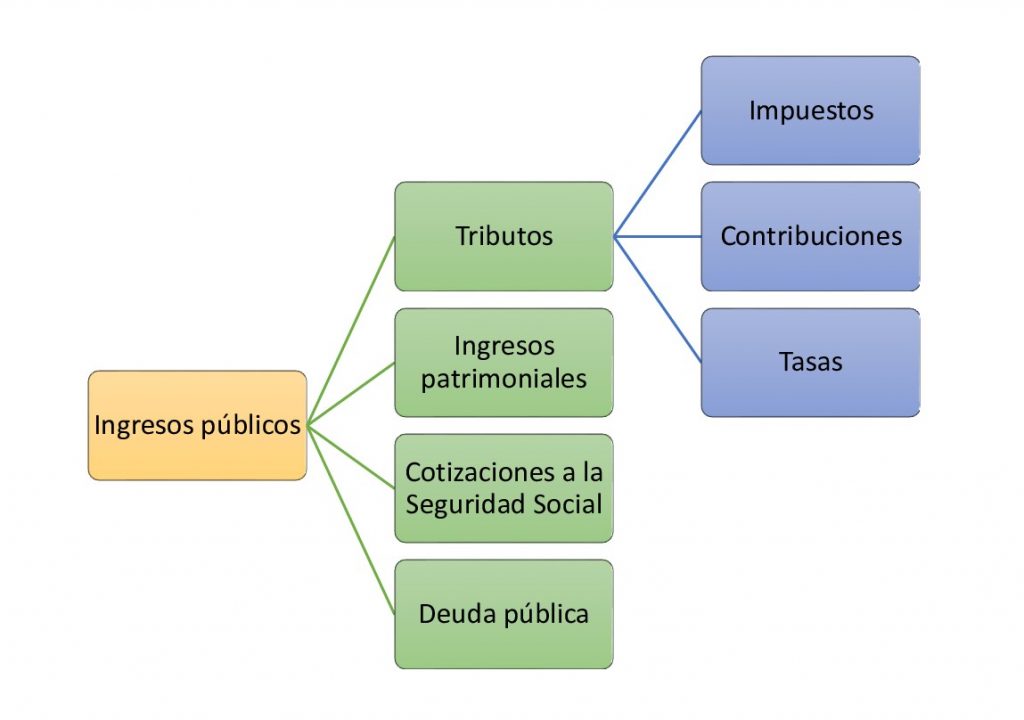

Los cuatro ingresos que puede obtener un Estado provienen de las siguientes fuentes:

- Deuda pública: Es decir, las operaciones de endeudamiento, de crédito del Estado.

- Ingresos patrimoniales: Esta fuente de ingresos es la que menos reporta al montante de las Administraciones Públicas y se trata de la explotación de bienes patrimoniales por parte del Estado.

- Cotizaciones a la Seguridad Social: Aunque hay discusión doctrinal sobre si estas cotizaciones se consideran tributos y por ende ingresos públicos. Es un pago de obligado cumplimiento que grava un supuesto de hecho y una capacidad económica (relativa al trabajo). Por lo que también se consideran parte de los ingresos públicos.

- Tributos: Es la mayor fuente de ingresos de un Estado. Es una aportación dineraria a las arcas de la Administración Pública establecida por ley. Esto significa que una ley fijará un supuesto de hecho que al realizarse por el contribuyente generará la obligación de pagar un tributo. Existen tres tipos de tributos que se diferencian por el supuesto de hecho que genera la obligación de contribuir al Estado de manera pecuniaria:

- Impuestos: El supuesto de hecho en los impuestos es variado, pero suelen ser actos que demuestran la capacidad económica del contribuyente. Por ejemplo, la compra de una casa.

- Tasas: El supuesto de hecho es la utilización de manera privativa de un bien de dominio público. Por ejemplo, si un bar quiere utilizar espacio público de la calle para poner unas mesas y ampliar su zona de negocio, deberá pagar una tasa. No confundir con precio público.

- Contribuciones especiales: El supuesto de hecho es la realización de obras públicas que generan en el contribuyente un beneficio o aumenta el valor de sus bienes. Por ejemplo, si en una calle donde hay un restaurante no hay un buen alumbrado público y este se cambia y mejora además el pavimento de la calle, subirá el valor del local privado.

Autores

Publicado por Elena Trujillo el 1 febrero 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2021). Derecho fiscal. Economipedia. https://economipedia.com/definiciones/derecho-fiscal.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Excelente material muy concreto y entendible

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Excelente material muy concreto y entendible