Política monetaria no convencional

Una política monetaria no convencional es aquella que se sirve de mecanismos inusuales para reactivar la economía y mantener la estabilidad económico-financiera.

La política monetaria no convencional o no estandarizada son aquellos mecanismos no habituales. Suelen utilizarse en momentos de profunda crisis, en los que la política monetaria convencional no es suficiente. En un principio, el banco central modifica los parámetros básicos como los tipos de interés. Si esto no tiene efecto en la economía, entonces recurre a políticas más agresivas.

Más allá de los objetivos de la política monetaria en general, la política monetaria no convencional persigue los suyos propios. Sus objetivos son:

- Proporcionar o drenar liquidez con mecanismos más potentes.

- Mantener el correcto funcionamiento de los mercados financieros.

Además es importante que entre las medidas no convencionales, se encuentran medidas convencionales modificadas. Por ejemplo, como medida no convencional, el banco central puede modificar los vencimientos de un instrumento de política monetaria convencional.

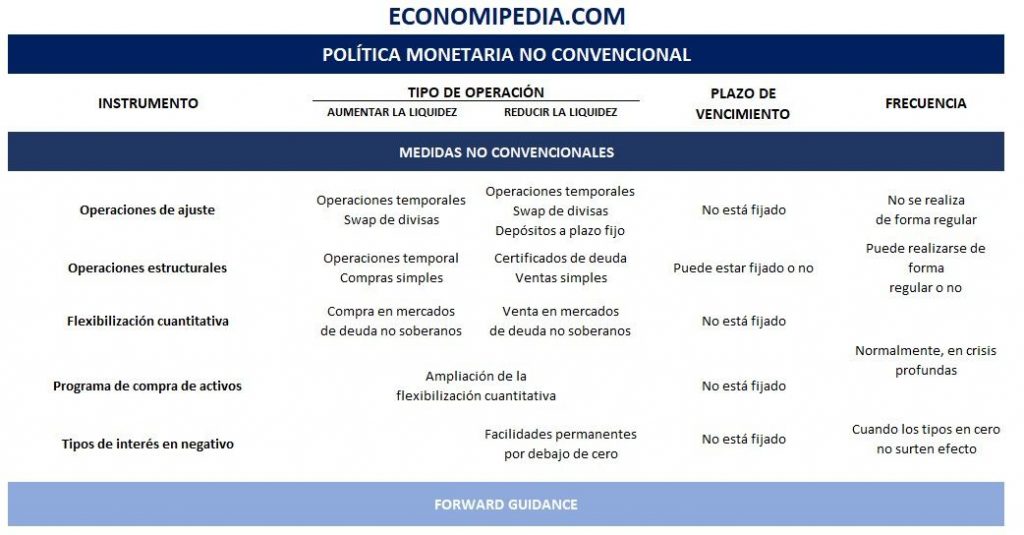

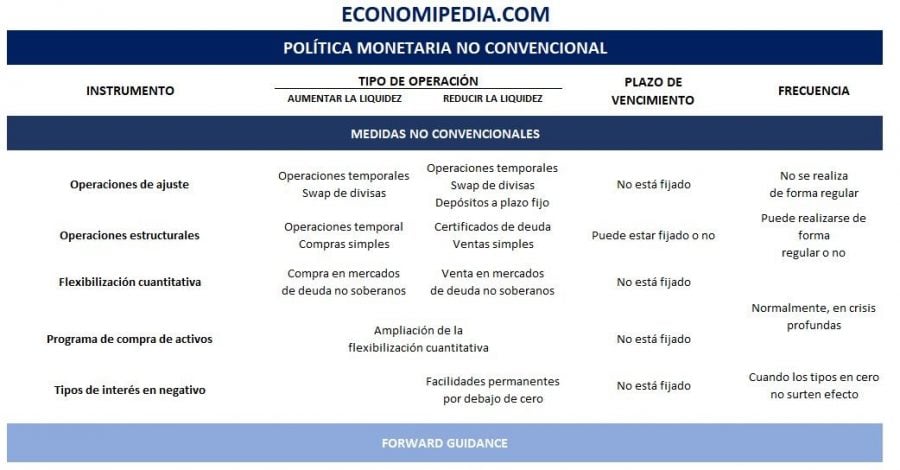

Instrumentos de política monetaria no convencional

A pesar de que los distintos varios centrales disponen de publicaciones sobre este ámbito, no queda muy clara su divisón. Sin duda, se trata de mecanismos complejos. En cualquier caso, en economipedia hemos realizado un esfuerzo para dividirlo. Los instrumentos de política monetaria no convencional son:

Operaciones de ajuste

Las operaciones de ajuste tienen como principal cometido controlar los tipos de interés ante cambios fortuitos de la liquidez. Es decir, ante cambios inesperados de la liquidez, las operaciones de ajuste actúan.

Aunque están dentro de los instrumentos básicos utilizados por un banco central, su uso queda relegado a momentos en los que algo no va bien. Por tanto, aunque podríamos clasificarlas como parte de las medidas convencionales, encajan mejor dentro de las no convencionales.

Operaciones estructurales

Las operaciones estructurales, son utilizadas por el banco central para ajustar su posición respecto al sector financiero. Pueden ser regulares o no, según lo demande la economía. Para ello, el banco central realiza operaciones simples, opera con swap de divisas y compra o vende deuda en el mercado de renta fija soberana.

Flexibilización cuantitativa

La flexibilización cuantitativa es un término traducido del inglés que significa «quantitative easing». De ahí que en algunos documentos sea abreviado como QE.

Las medidas de flexibilización cuantitativa son más agresivas que las anteriores. Cuando los tipos de interés ya están en mínimos, las operaciones de mercado abierto no tienen apenas efecto. De ahí que la intención sea hacer una política monetaria más flexible. En realidad, la flexibilización cuantitativa es una extensión de las dos tipos de operación anteriores. La diferencia radica en el nombre del que hace gala (flexible). Cuando se aplica una flexibilización cuantitativa lo que ocurre es que tanto las operaciones de ajuste como las estructurales (incluso las de política monetaria convencional) se vuelven más moldeables. Se aplican vencimientos más grandes, a menor tipo de interés, con más frecuencia y, en general, con mejores condiciones.

En el esquema indicamos que se realizan operaciones en mercados de deuda no soberanos. A decir verdad, también se realizan operaciones en mercados de deuda soberanos. Lo que ocurre, es que se trata de una extensión a lo anterior.

Programa de compra de activos

Es una ampliación del punto anterior. Normalmente, son conocidos o nombrados como «ampliación del programa de compra de activos».

Tipos de interés en negativo

Los tipos de interés son, sin lugar a dudas, un instrumento de política monetaria convencional. No obstante, cuando las facilidades permanentes se encuentran por debajo de cero, se considera una medida de política monetaria no convencional.

En resumen, cuando lo tradicional no es suficiente, el banco central modifica los instrumentos ya existentes y crea nuevos en caso de ser necesario. Todo, para conseguir los objetivos de controlar la inflación, aumentar el crecimiento, reducir el desempleo y mejorar el saldo de la balanza de pagos.

Forward guidance

Por último, se encuentra el forward guidance. Este mecanismo es un instrumento para gestionar las expectativas. En español sería algo así como guía para el futuro. Los bancos centrales utilizan sus ruedas de prensa y comunicados públicos para orientar a los inversores.

Cuando realizan declaraciones del tipo: «Esperamos subir los tipos de interés en los próximos meses», están realizando una declaración de intenciones. Esto, agita los mercados y los inversores actúan en consecuencia. Un banco central puede provocar efectos en los mercados, sin siquiera utilizar los instrumentos monetarios.

Autores

Publicado por José Francisco López el 5 diciembre 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Francisco López, J. (2018). Política monetaria no convencional. Economipedia. https://economipedia.com/definiciones/politica-monetaria-no-convencional.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇