Ratios financieros

Te contamos todo lo que necesitas saber sobre los ratios financieros. Definición, principales ratios y diferencias esenciales con los ratios económicos

Los ratios financieros, también llamados razones financieras, son cocientes que permiten comparar la situación financiera de la empresa con valores óptimos o promedios del sector.

Por tanto, no son más que una fracción en que el numerador y denominador son partidas contables obtenidas de las cuentas anuales. Además, no solo se estudian en el año en curso (comparando con el sector), también conviene observar la evolución en el tiempo.

Normalmente, se calculan para tres o cinco años y hacer un gráfico ayuda a la interpretación.

Los ratios financieros más relevantes

Si bien es cierto que cada empresa es un mundo y ratios financieros hay muchos, vamos a mostrar los más relevantes. En cada uno de ellos ofrecemos un enlace al artículo que los desarrolla en detalle e incluye la fórmula de cálculo y valores óptimos.

Para interpretar los ratios debemos tener en cuenta algunas cuestiones de índole matemática. Cuanto menor sea el numerador, sin modificar el denominador, más bajo será el ratio, y al contrario si nos centramos en el denominador. Además, si ese numerador es mayor que el denominador, el valor será siempre superior a uno, y si es menor, será menor que uno. Para convertir los valores en porcentajes multiplicamos por cien.

- Ratio de razón de endeudamiento del activo total. Este es quizá uno de los más importantes, ya que muestra la proporción de las deudas sobre el activo total. Aunque hay un rango óptimo de valores (se puede ver en el artículo detallado), este también dependerá de la actividad de la empresa. Por ejemplo, en los bancos este ratio suele ser muy elevado. Este ratio a veces se incluye dentro de los relacionados con la solvencia.

- Ratios de solvencia. De forma sencilla refleja la capacidad de la empresa para hacer frente a sus deudas con sus bienes y derechos de cobro. A su vez, la solvencia puede ser a corto o a largo plazo. Los tres ratios más relevantes en este caso son el de apalancamiento y los de endeudamiento y endeudamiento a largo plazo (no confundir con el anterior). Su valor ideal dependerá del promedio del sector.

- Ratios de liquidez. En este caso, lo que miden es la capacidad para pagar sus deudas a corto plazo o más inmediatas. A su vez, se clasifican en ratio de liquidez, test ácido y ratio de caja o tesorería. Esto se explica con detalle en el enlace anterior.

- Ratios de rentabilidad. Este tipo de ratios tratan de indicar si una empresa es rentable o no lo es. Para considerar una empresa rentable es necesario que genere más ingresos que costes posee. Los ratios de rentabilidad también ayudan a conocer si una empresa está siendo dirigida de forma eficiente.

- Fondo de maniobra. Es la diferencia entre los activos corrientes de la empresa y las deudas a corto plazo. Su valor debe ser mayor que uno. Conviene tener un colchón para incidencias (exceso de activos corrientes sobre el pasivo a corto plazo). Sería otra forma de medición de la liquidez y está relacionado con el ratio de razón circulante (ver enlace a ratos de liquidez). De hecho este es una resta y el de liquidez un cociente.

Hay algunos más, porque realmente ratios pueden crearse tantos como se necesite. Lo cierto es que en el aspecto financiero todo va a girar en torno a los conceptos vistos, endeudamiento, solvencia y liquidez. Además, lo más relevante es entender cómo se interpretan, como hemos explicado con anterioridad.

Diferencias con los ratios económicos

Aunque a veces se consideran similares, lo cierto es que existen diferencias entre ambos tipos de ratios. En primer lugar, los financieros se ocupan de aspectos financieros. Su fuente de datos principal es el balance de situación de la empresa.

Como hemos visto, se ocupan sobre todo del endeudamiento, la solvencia y la liquidez. Esto supone una información importante para la toma de decisiones a largo plazo.

Los económicos se centran en los aspectos relacionados con la actividad. Normalmente, se nutren de la cuenta de resultados. Por otro lado, se centran en el ciclo productivo que es un año natural normalmente. Algunos ejemplos de ratios económicos son los períodos medios de rotación de proveedores o clientes, la rentabilidad económica o la financiera. Estos, a diferencia de los ratios financieros, son a corto plazo.

Ejemplo de ratios financieros

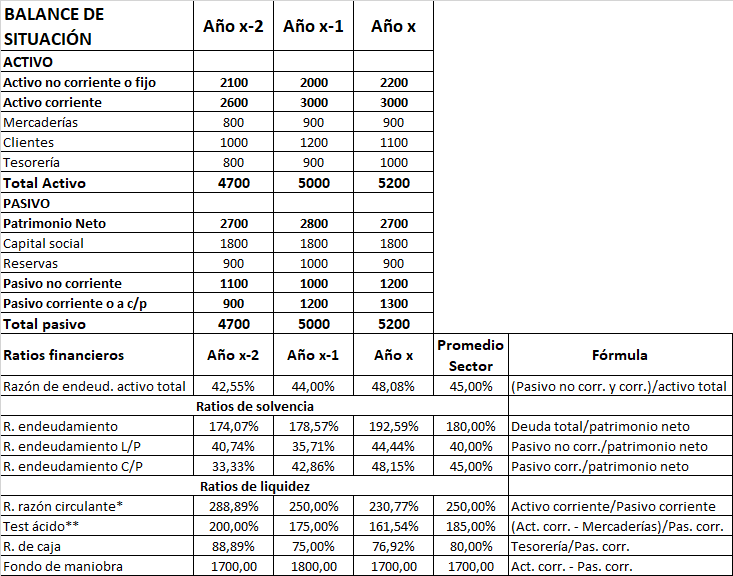

Imaginemos una empresa ficticia con un balance de situación como el que se muestra. Hemos calculado gran parte de los ratios vistos. Podemos observar cada uno de los valores y compararlos con el promedio del sector (ficticio) en el año x y a su vez, observar la evolución de los tres años. Prescindimos del gráfico en este ejemplo.

En relación con la razón de endeudamiento sobre activos, en el año X la empresa está por encima del sector. Es decir, sus deudas representan una proporción menor sobre sus activos que las de otros. En relación con el ratio de endeudamiento y sus dos variantes a largo y corto plazo, se sitúa por encima del sector. Por tanto, la empresa tiene una mayor deuda ajena en relación con su patrimonio neto que el resto.

Respecto a los ratios de liquidez, se sitúa por debajo del sector, excepto en el fondo de maniobra. Si lo observamos en mayor detalle, el que más se aproxima al promedio es el de caja, siendo el más distante el test ácido. Debe vigilar este aspecto, porque la liquidez es importante para hacer frente a los pagos.

En relación con la evolución, podemos destacar que el endeudamiento sobre activos y la solvencia han aumentado en el tiempo. Los de liquidez, sin embargo, han disminuido. Que los primeros aumenten significa una mayor deuda externa sobre la propia. Que los valores de los segundos disminuyan significa una merma de la liquidez. Invitamos a los lectores a aportar sus propias interpretaciones de estos ratios financieros.

Autores

Publicado por Enrique Rus Arias el 7 mayo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2020). Ratios financieros. Economipedia. https://economipedia.com/definiciones/ratios-financieros.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Didáctica la pequeña clase

7 Comentarios

Hola Sonia

Nos alegra que te haya sido de utilidad.

Gracias por venir a Economipedia.

¿Me puede sugerir en dónde puedo conseguir información financiera del mercado objetivo del estudio para la comparación?

Hola Leticia, depende del país. Normalmente el instituto de estadística, el ministerio de economia o similar o el banco central suelen emitir informes de ratios o tienen habilitada una sección para los principales ratios del sector. Por ejemplo, en España es el Banco de España el que realiza este tipo de estudios catalogados por actividad económica.

Si deseas alguna aclaración no dudes en preguntar.

Gracias por venir a Economipedia

Muy completo su análisis.

Hola Walter

Nos alegra que te haya gustado.

Un saludo y gracias por venir a Economipedia

Me ayuda muchísimo este análisis, muchas gracias..