Recargo de equivalencia

El recargo de equivalencia es un tipo de régimen especial del IVA. Este impuesto grava actividades relacionadas con la venta minorista de...

El recargo de equivalencia es un tipo de régimen especial del IVA. Este impuesto grava actividades relacionadas con la venta minorista de bienes acabados, que no han sido transformados previamente por el comerciante.

El recargo de equivalencia, por tanto, hace referencia a un tipo especial de IVA. Este se aplica para comerciantes minoristas que, sin haber transformado previamente los bienes que vende, comercian con ellos. En este sentido, se aplica a aquellos comerciantes que actúan como intermediarios en la venta, entre productor y cliente final. De esta forma, el recargo de equivalencia se aplica únicamente a personas físicas y comunidades de bienes, pero nunca a sociedades.

Existen excepciones para algunas actividades que, cumpliendo con los criterios, no se encuentran sujetas a este régimen.

Actividades sujetas a recargo por equivalencia

Debemos saber que el recargo por equivalencia se aplica a comerciantes minoristas, personas físicas, así como entidades que se encuentran en régimen de atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

De cara a Hacienda, los comerciantes minoristas son aquellos que, vendiendo bienes muebles, estos no han pasado por ningún proceso de fabricación o elaboración, realizados por ellos mismos, o a través de terceros a los que se le encarga la manufactura.

Para que así se considere, el comerciante, además, ha de vender el 80% de sus productos al consumidor final. Siempre y cuando el cliente no se encuentre en su primer año de actividad, así como en el régimen de estimación directa objetiva o módulos.

Por tanto, todos aquellos que cumplan la siguiente condición, quedan sujetos a dicho régimen especial.

Actividades exentas de recargo por equivalencia

Asimismo, existen excepciones que libran al comerciante de la aplicación de dicho recargo.

Entre estas excepciones, conviene destacar la lista de actividades que, de acuerdo con la Hacienda pública española, se encuentran exentas:

- Vehículos accionados por un motor para circular por carretera y sus remolques.

- Embarcaciones y buques.

- Aviones, avionetas, veleros y demás aeronaves.

- Accesorios y piezas de recambio de los medios de transporte comprendidos en los números anteriores.

- Joyas, alhajas, piedras preciosas, perlas naturales o cultivadas, objetos elaborados total o parcialmente con oro o platino. Bisutería fina que contenga piedras preciosas, perlas naturales o los referidos metales, aunque sea en forma de bañado o chapado, salvo que el contenido de oro o platino tenga un espesor inferior a 35 micras.

- Prendas de vestir o de adorno personal confeccionadas con pieles de carácter suntuario. Se exceptúan de lo dispuesto en este número los bolsos, carteras y objetos similares así como, las prendas confeccionadas exclusivamente con retales o desperdicios, cabezas, patas, colas, recortes, etc., o con pieles corrientes o de imitación.

- Objetos de arte originales, antigüedades y objetos de colección definidos en el artículo 136 de la Ley del IVA.

- Bienes que hayan sido utilizados por el sujeto pasivo transmitente o por terceros con anterioridad a su transmisión.

- Aparatos y accesorios para la avicultura y apicultura.

- Productos petrolíferos cuya fabricación, importación o venta está sujeta a los Impuestos Especiales.

- Maquinaria de uso industrial.

- Materiales y artículos para la construcción de edificaciones o urbanizaciones.

- Minerales, excepto el carbón.

- Hierros, aceros y demás metales y sus aleaciones, no manufacturados.

- Oro de inversión definido en el artículo 140 de la Ley del IVA.

Todas las actividades que aquí se muestran, están recogidas por Hacienda como actividades exentas.

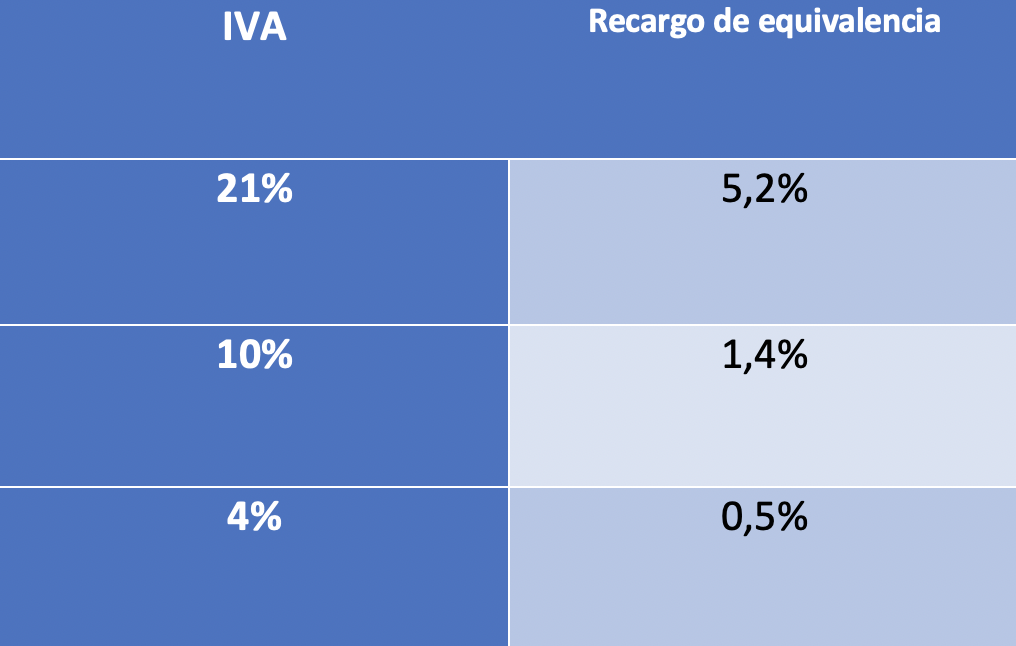

Tipos de recargo de equivalencia

Debemos saber que el encargado de repercutir el recargo de equivalencia es el proveedor. Este, al igual que ocurre con el IVA, añadirá dicho recargo, en adición al tipo impositivo de IVA correspondiente.

En este sentido, y de acuerdo con la legislación publicada, los tipos son los siguientes:

El tabaco presenta un tipo especial en el recargo de 0,75%.

Así pues, si estamos en régimen de recargo de equivalencia y vendemos un producto por valor de 4.000 euros al cual se aplica un 21% de IVA, realmente facturaremos 3.000 más el 21% y el 5,2% de recargo de equivalencia. Lo cual quedaría tal que así:

Facturación = 4.000 + (4.000 * 0,21) + (4.000 * 0,052) = 4.000 + 840 + 208 = 5.408 euros.

Obligaciones y exenciones en el régimen de recargo de equivalencia

Aquellos que se encuentran en dicho régimen especial, tienen una serie de obligaciones, así como exenciones, que le corresponden.

En este sentido, entre las principales obligaciones, debemos resaltar las siguientes:

- El IVA soportado, así como el recargo, no pueden deducirse.

- Un autónomo en este régimen especial tampoco puede deducir inversiones.

- El comerciante debe comunicar a sus proveedores, y encargarse de que le apliquen el recargo.

- En ciertas ocasiones, las ventas a viajeros con derecho a devolución del IVA pueden ejecutarse. Pero para ello se precisa la entrega del modelo correspondiente.

Por otro lado, entre las principales exenciones que se encuentran, conviene resaltar las siguientes:

- El comerciante queda exento de presentar los libros contables, así como otros modelos que sí debe presentar en otros regímenes.

- El comerciante queda exento de hacer las declaraciones correspondientes de IVA.

- Las facturas emitidas deben indicar dicho recargo.

- El comerciante, por tanto, también quedaría exento de realizar facturas. Salvaguardando algunas excepciones, como que el cliente la exija posteriormente.

Autores

Publicado por Francisco Coll Morales el 22 noviembre 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Coll Morales, F. (2020). Recargo de equivalencia. Economipedia. https://economipedia.com/definiciones/recargo-de-equivalencia.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇