Rendimiento de distribución

Te contamos lo que necesitas saber sobre el rendimiento de distribución. Definición, cálculo, ganancias de capital, rendimiento SEC y un ejemplo

El rendimiento de distribución es un indicador financiero que calcula el flujo actualizado de efectivo para un vehículo de inversión utilizando la distribución más reciente anualizada y relacionándolo con el valor liquidativo (NAV).

Lo que hace es aportar información al inversor sobre el rendimiento de estos instrumentos financieros. Normalmente, incluirá todos los ingresos relacionados, como dividendos o intereses, así como los posibles pagos extraordinarios.

Por ejemplo, hemos realizado una inversión en un fondo cotizado de acciones de diversas empresas. El último mes las ganancias han sido 1 dólar USD y el NAV es de 100. En este caso, estamos obteniendo un rendimiento a 12 meses de un 12%.

Vehículos de inversión y rendimiento de distribución

Un vehículo de inversión es una forma metódica de invertir, basada en una estructura determinada. A su vez, puede ser directo, si el propio inversor se encarga de la compra y venta de los activos, o indirecto, si lo hacen profesionales a través de instituciones especializadas o fondos de inversión colectiva.

El rendimiento de distribución se utilizará en los indirectos, como los fondos cotizados en bolsa (ETF), los fideicomisos o los fondos de inversión inmobiliaria (REIT). Además, aporta información relevante sobre ellos, ya que tiene en cuenta todos los rendimientos que generan, tanto recurrentes (periódicos) como no recurrentes (excepcionales).

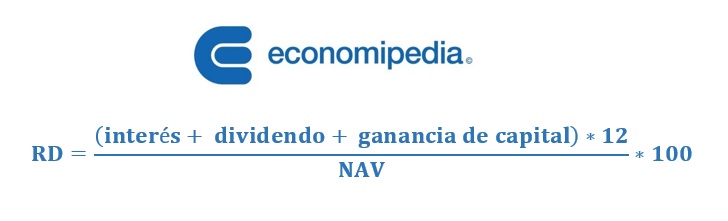

Cálculo del rendimiento de distribución

Es relativamente sencillo. Tomamos los diferentes ingresos que nos proporciona el vehículo de inversión en un mes determinado y lo multiplicamos por 12 para anualizarlo. Una vez tenemos ese valor, lo dividimos por el valor liquidativo del fondo (NAV) y multiplicamos por 100 para expresarlo en porcentajes. Su cálculo sería el siguiente:

Como vemos, nos informa del rendimiento anualizado de cada participación en ese fondo. Hay que tener en cuenta que en el numerador no siempre aparecerán todos los ingresos. De hecho, habrá meses que solo haya ganancias de capital, dividendos especiales o ambos.

Rendimiento de distribución, intereses y dividendos

Los dividendos o intereses periódicos son recurrentes o periódicos y se dan en la renta variable. Se producen cuando la empresa calcula su resultado anual y son un porcentaje de este que se reparte entre los accionistas. Por su parte, la renta fija ofrece unos intereses o cupones también periódicos o recurrentes. En ambos casos, pueden ser anuales, trimestrales y, a veces, mensuales.

Por otro lado, existen una serie de dividendos especiales que no son recurrentes. Estos son una forma de premiar a los accionistas en momentos determinados, debido a hechos excepcionales. Por ejemplo, unas ventas exitosas o un cambio en la estructura de capital.

Rendimiento de distribución y ganancias de capital

Los ETF distribuyen en ocasiones ganancias de capital obtenidas por la venta de un activo a un precio superior al de compra. Estos son ingresos no recurrentes y, por tanto, excepcionales. A su vez, pueden ser a largo o a corto plazo.

Por este motivo es un ingreso excepcional no recurrente, ya que dependerá de los precios de mercado en el momento de la operación. Es decir, esta ganancia se produce en momentos puntuales y no de forma periódica.

El rendimiento de distribución y los tipos de ingresos

En estas inversiones pueden darse, como hemos visto, dos tipos de ingresos. Los periódicos (recurrentes) como intereses o dividendos y los no recurrentes, que serían dividendos extraordinarios o ganancias de capital. Veamos cómo afectan al rendimiento de distribución:

- Ingresos no recurrentes: Este indicador proporciona una instantánea de los rendimientos que ofrece un vehículo de inversión. Sin embargo, el rendimiento puede verse distorsionado al alza debido a los ingresos no recurrentes que no se dan todos los meses.

- Ingresos recurrentes: Calcular el rendimiento utilizando este tipo de ingresos aporta información más precisa. Sin embargo, dejan fuera esos otros rendimientos y vuelven a distorsionar su valor, esta vez a la baja.

Rendimiento de distribución y rendimiento de la SEC

El rendimiento de la SEC o a 30 días es el empleado por la Comisión de Bolsa de Valores de EE. UU. (SEC). Este indicador realiza una serie de cálculos tomando como base el último día de cada mes (30 días). Por su parte, los fondos monetarios de EE. UU. lo calculan a siete días.

La forma de cálculo de ambos es diferente. El de distribución utiliza el rendimiento de un mes y lo anualiza multiplicando por 12 meses. El rendimiento a 30 días informa del valor de un mes, pero permite extrapolarlo a un año si las condiciones del fondo se mantienen en el futuro.

Ejemplo de rendimiento de distribución

Vamos a ver un ejemplo de un fondo que tuviera una cartera de renta variable (dividendos) y renta fija (intereses), además de dividendos especiales y ganancias de capital. Suponemos que el dividendo e intereses se pagan cada trimestre y los ingresos no recurrentes se han dado en un mes diferente en que solo se recibe ese ingreso. Hemos empleado la ecuación que se mostró con anterioridad en el apartado de cálculo.

Podemos observar que si tomamos los ingresos recurrentes (dividendos e intereses), el rendimiento es de algo más del 28%. Sin embargo, este es mayor si optamos por la referencia del mes en que hemos cobrado solo el dividendo especial (36,22%). Por su parte, es menor en el mes en que solo cobramos la ganancia de capital (16,17%).

Podemos ver que el valor del rendimiento de distribución se distorsiona cuando usamos uno u otro período. De esta forma, si tomamos un mes con ingresos recurrentes, el cálculo será distinto al obtenido en meses donde se dan ingresos no recurrentes.

Autores

Publicado por Enrique Rus Arias el 7 octubre 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Rus Arias, E. (2023). Rendimiento de distribución. Economipedia. https://economipedia.com/definiciones/rendimiento-de-distribucion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇