¿Cómo podría el Bitcoin multiplicarse por 11?

La expansión experimentada por las criptomonedas en los últimos años, y especialmente en 2020 a raíz de la pandemia global, ha convertido a estos activos en auténticos protagonistas en los mercados financieros. En esta línea, una cuestión se repite con mucha frecuencia: ¿Es el Bitcoin el nuevo oro?

Este proceso de transformación está siendo tan rápido que en poco tiempo valores como Bitcoin o Ethereum han pasado de ser medios de pago marginales a situarse en el foco de atención de grandes y pequeños inversores en todo el mundo.

Quizás por la experiencia histórica no tan lejana del patrón oro y el sistema de Bretton Woods, el hecho de que tantas personas acudan a una moneda común y libre de intervención gubernamental recuerda en cierta medida al papel que siempre ha jugado el oro. Por este motivo es frecuente oír especulaciones sobre la posibilidad de que en algún momento una o varias criptomonedas puedan sustituir al metal áureo, pero ¿es posible realmente?

El oro, valor refugio por excelencia

En el contexto del sistema monetario actual no tenemos que pensar en un activo que sirve como respaldo del volumen total de moneda fiduciaria. Esta función era la propia del patrón oro, pero este sistema fue abandonado en las primeras décadas del siglo XX y sus últimos vestigios desaparecieron definitivamente con el fin de los acuerdos de Bretton Woods en 1971.

Así, si bien es cierto que hoy en día los bancos centrales acumulan grandes reservas de oro, estas constituyen solamente una parte de los activos que poseen en su balance. Por tanto, no debemos pensar que el dinero en circulación tiene un respaldo en oro y mucho menos bajo un ratio de conversión automático.

¿Cuál es entonces el papel del oro en el mundo actual? Se trata esencialmente de un activo más, aunque tiene características propias que lo convierten en un bien especialmente valorado en los mercados financieros. El oro tiene usos muy diversos, lo cual garantiza un cierto nivel de demanda a la vez que impide que su precio se vea ligado directamente a la evolución de un sector concreto. Es fácilmente transportable, maleable y su aceptación se ha generalizado en todo el mundo, lo que facilita su rápida conversión en liquidez. Pero además, el oro tiene una cualidad especial que lo diferencia de otras materias primas: es escaso, y además su oferta apenas puede crecer muy lentamente.

Precisamente la escasez constituye una de las grandes ventajas del oro, en parte porque su producción depende de las reservas naturales (que por definición son limitadas) y no está sujeta a la arbitrariedad de ningún banco central. Gracias a ello, los mercados no tienen que asumir el riesgo de invertir en activos que luego puedan ser devaluados artificialmente por decisión política, como ocurre en ocasiones con la moneda fiduciaria o con la deuda pública.

En este sentido, es interesante destacar que mientras buena parte de la literatura económica califica a la deuda pública como activo libre de riesgo, lo cierto es que el precio de estos títulos puede ser más volátil que el del oro y hasta presentar un mayor riesgo de impago. Puede parecer contradictorio, pero a veces ni siquiera la capacidad coactiva del Estado para recaudar impuestos puede ofrecer una garantía comparable a la alta probabilidad de que existan compradores de oro bajo el orden espontáneo del mercado.

Todos estos factores han convertido al oro en una oportunidad tradicionalmente muy atractiva para los inversores. En algunos casos la motivación puede ser meramente especulativa, aprovechando movimientos a corto plazo en los precios, pero la percepción general es que constituye un activo refugio. Dicho de otra manera, muchos de los inversores que apuestan por comprar oro lo hacen para proteger su patrimonio a través de un activo relativamente estable y líquido. Este carácter de valor refugio siempre ha acompañado al metal áureo, pero si cabe más aún desde el fin de la convertibilidad en metales preciosos de las principales monedas del mundo.

El papel de las criptomonedas

Los mercados monetarios mundiales desde el abandono de Bretton Woods han experimentado periodos tanto de crecimiento como de contracción, pero podemos observar una tendencia expansiva a largo plazo. En general, en los años de bonanza solemos observar un aumento de la masa monetaria, lo cual es natural si tenemos en cuenta que en sistemas bancarios de reserva fraccionaria las entidades suelen prestar con más facilidad y al hacerlo crean dinero nuevo. Lo que no parece tan lógico es que en los periodos de recesión algunos bancos centrales decidan redoblar la apuesta y seguir imprimiendo dinero, con la intención de inyectar liquidez en el sistema y así facilitar la recuperación de la economía.

Por supuesto, esta tendencia expansiva no es una regla que se cumple siempre y de hecho podemos observar numerosas políticas de restricción monetaria en los últimos 50 años, pero sí es un hábito bastante frecuente. Fue la receta preferida por las grandes economías para salir de la Gran Recesión desde 2008 y lo está siendo en prácticamente todo el mundo a raíz de la nueva crisis que ha comenzado en 2020.

El mayor problema de esta solución es que tiene resultados muy diferentes dependiendo del país donde se aplique, al menos a corto plazo. En economías con mercados financieros desarrollados, estados solventes y monedas consideradas como valor refugio, la nueva masa monetaria puede ser absorbida sin crear tensiones inflacionarias. De hecho, si aumenta la incertidumbre y con ella la demanda de dinero, las políticas moderadamente expansivas pueden limitarse a suplir una mayor preferencia por la liquidez sin crear grandes desajustes a nivel macroeconómico a corto o medio plazo.

Sin embargo, cuando se llevan a cabo estas políticas en economías con sistemas financieros poco desarrollados, problemas de endeudamiento exterior o falta de confianza en la moneda nacional, el resultado suele ser un proceso inflacionario del que puede ser muy difícil salir. Es el caso de países como Argentina, donde cada año se duplica la masa monetaria y por tanto los mercados se ven inundados de una moneda que no demandan. Como es natural, la consecuencia es una escalada de la inflación que en poco tiempo puede destruir el patrimonio líquido de los ahorradores, lo cual los empuja a buscar otras alternativas de inversión.

Un largo camino por recorrer

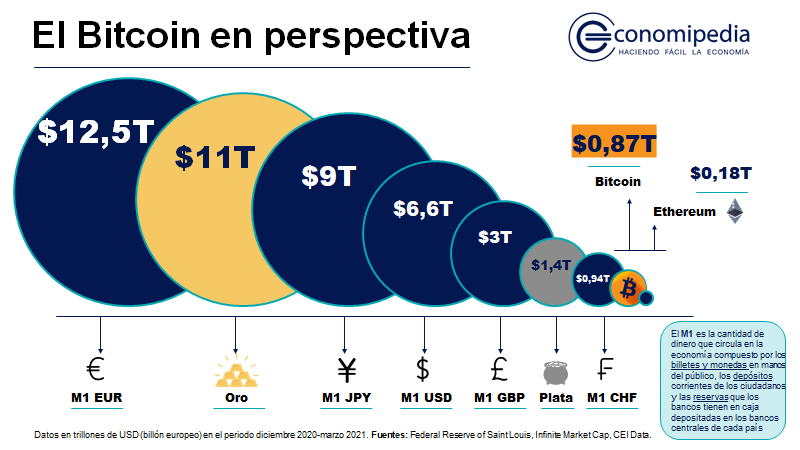

Si observamos la gráfica anterior veremos que entre los valores refugio la mayor cotización total la acaparan las monedas, especialmente las que son emitidas por bancos centrales que inspiran confianza en los mercados como el Banco Central Europeo, la Reserva Federal o el Banco de Japón. Sin embargo, vemos también que el oro sigue siendo un activo relevante, hasta el punto de que el valor total de sus saldos es muy superior al agregado M1 de dólares. Podríamos decir, por tanto, que si el oro fuese una moneda sería la segunda más importante del mundo.

Por el contrario, Bitcoin se encuentra muy lejos del oro, pero debemos recordar que hace apenas unos años esta comparación era impensable. De hecho, es el ritmo de crecimiento de esta criptomoneda, no su cotización actual, lo que hace a muchos pensar que podría llegar a superar al metal áureo.

Es muy difícil predecir si esta posibilidad se acabará materializando, pero al menos podemos señalar cómo podría tener lugar. Teniendo en cuenta que hasta la fecha el número total de Bitcoin se sitúa en torno a los 19 millones y que puede haber como máximo 21 millones emitidos, la cotización total apenas llegaría al billón ceteris paribus. Sin contar eso sí, la cantidad de Bitcoin perdidos e irrecuperables.

Por tanto, es evidente que si Bitcoin en un futuro se acercase al oro debería hacerlo vía precios, es decir elevando el valor de cada unidad monetaria en el mercado. Concretamente, su precio debería multiplicarse por 11 para que ambos activos acaben teniendo una capitalización similar.

Naturalmente estos cálculos no invalidan la posibilidad de un acercamiento entre ambos valores, pero sí constatan que queda un largo camino por recorrer. En cualquier caso, la inestabilidad de numerosas divisas y la expansión de la economía digital van creando a pasos agigantados un marco propicio para el desarrollo de las criptomonedas y especialmente Bitcoin.

¿Reinventando el patrón oro?

Estas consideraciones pueden ayudarnos a entender por qué Bitcoin parece tener más éxito en países con monedas relativamente inestables que en la eurozona o Estados Unidos. En cierto sentido, puede decirse que los ahorradores de estos países buscan la seguridad de un valor cuya oferta es fija, precisamente porque escapan de la arbitrariedad de sus bancos centrales.

Sin embargo, el hecho de tener una oferta global predecible por reglas establecidas de antemano (incluso con un límite máximo nominal) no es la única ventaja de esta criptomoneda. También lo es su aceptación creciente y la facilidad de poseer y transportar (dado su carácter virtual), cualidades también propias del oro y que en su momento permitieron organizar un patrón monetario mundial basado en dicho metal.

A raíz de esta situación algunas personas se plantean si sería factible volver a un patrón similar al oro pero basado en alguna criptomoneda, lo cual es muy difícil de prever. Sin embargo, podemos enumerar algunas de sus hipotéticas ventajas.

Ventajas del patrón Bitcoin

En primer lugar, un patrón monetario común permitiría que en todo el mundo se utilice como referencia la misma divisa, en este caso una criptomoneda. Las monedas nacionales, al igual que ocurría en el siglo XIX, no serían más que denominaciones locales de la moneda universal. A su vez, el ratio de conversión de cada divisa con el patrón de referencia sería un reflejo de factores como el endeudamiento externo, las reservas del banco central y la demanda de dinero local, lo que podría dar lugar a mercados monetarios más transparentes.

Por otra parte, los países que decidan mantener una cierta estabilidad en dicho ratio de conversión y no tengan un saldo exterior positivo deberían sanear las cuentas públicas y abstenerse de seguir imprimiendo dinero, lo cual obligaría a los Gobiernos a procurar un equilibrio a nivel monetario y fiscal. Como ocurrió bajo el patrón oro, esto también podría traducirse en estabilidad de precios, combinando crecimiento económico con una inflación prácticamente nula.

No obstante, la adopción de un patrón monetario común también presenta algunas objeciones. La más importante de ellas es que actualmente el volumen de dinero circulante es tan elevado que hace muy difícil pensar en volver al oro como referencia y nos obligaría a acudir a las criptomonedas. Ahora bien, éstas son vistas con desconfianza por los Gobiernos y bancos centrales, los cuales en muchas ocasiones intentan regular o incluso limitar su uso.

Es frecuente oír que la hostilidad de los políticos hacia estas divisas se debe a que amenazan su actual monopolio sobre la moneda, ya que adoptar un patrón monetario objetivo les impediría hacer políticas expansivas que puedan traer beneficios electorales. En cualquier caso, lo cierto es que si alguna autoridad acabase controlando de alguna manera Bitcoin, esta moneda probablemente perdería uno de sus principales atractivos para los inversores: su independencia.

Por todo ello, es difícil pensar en una sustitución del oro por Bitcoin a corto o medio plazo. Más bien al contrario, ambos valores quizás puedan complementarse y encontrar una demanda creciente en un mundo donde los bancos centrales parecen empeñados en devaluar sus propias monedas, y los ahorradores en evitar que su patrimonio se hunda con ellas.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇