¿Qué está pasado con Grifols? Análisis completo explicado de forma sencilla

Análisis resumido de lo que está pasando en bolsa con Grifols. ¿Por qué ha caído tanto? ¿Están justificadas las caídas? ¿Qué puede pasar ahora?

El año ha empezado fuerte, ¡Y de qué manera!

Cuando pensábamos que no podía superarse todo el «salseo» relacionado con el ETF de Bitcoin y la FED, llega Gotham City Research y hunde a Grifols en bolsa. Dejándonos a todos los inversores con la boca abierta y comiendo palomitas mientras vamos viendo cómo se va desarrollando todo el espectáculo.

Pero, ¿Qué ha pasado aquí realmente?

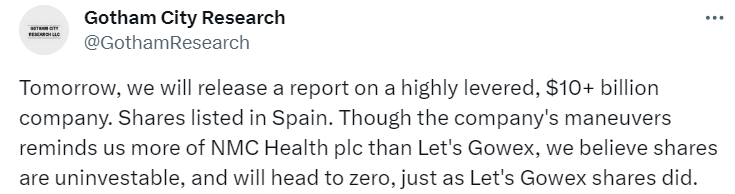

Pues para empezar, que el pasado 8 de enero, el Comunity Manager de Gotham City soltó un tuit (un poco estratégico, ahora veremos por qué), en el que decía que una empresa que cotizaba en España, con alto apalancamiento y que tenía una capitalización de más de 10 mil millones de dólares, valía cero.

A ver, blanco y en botella…¿Qué será, seráaa? Por supuesto, al día siguiente, Grifols cayó en bolsa más de un 40%. Pasando el precio de su cotización de 14 euros, a 8 euros por acción.

Pero, ¿por qué dijeron esto y por qué ha caído tanto Grifols?

Para ponernos en situación, primero hay que conocer a los grandes protagonistas de esta historia. El primero de todos, como ya podrás imaginar, es Grifols S.A., que es una empresa multinacional española especializada en el sector farmacéutico y hospitalario.

¿Y quién es el co-protagonista? Pues Gotham City Research. Si te lo he dicho antes, muy difícil no era.

Pero bueno, a lo que vamos. Gotham City Research es un Hedge Fund que busca la mala praxis contable. Hacen investigaciones sobre empresas que creen que se puedan estar inventando los números para así ponerse corto sobre esa compañía y obtener de la caída de la cotización un buen «pellizquito».

Ya vas viendo por dónde van los tiros, ¿verdad?

La miga está es que sus investigaciones son muy seguidas por los inversores y son muy, pero que muy capaces de mover mucho el mercado (no hay más que ver lo que han hecho con Grifols en un solo día…).

Vale, ahora que ya sabemos quién es quién, vayamos a los hechos.

Resumen del análisis de Gotham City Research

El mismo día 9, Gotham City Research (a partir de ahora Gotham), sacó un informe en el que básicamente decían que el nivel de apalancamiento de Grifols en relación a los beneficios que está obteniendo la compañía, no es sostenible.

Pero veamos cómo llegan a esa conclusión.

Realmente para ellos hay 2 motivos fundamentales:

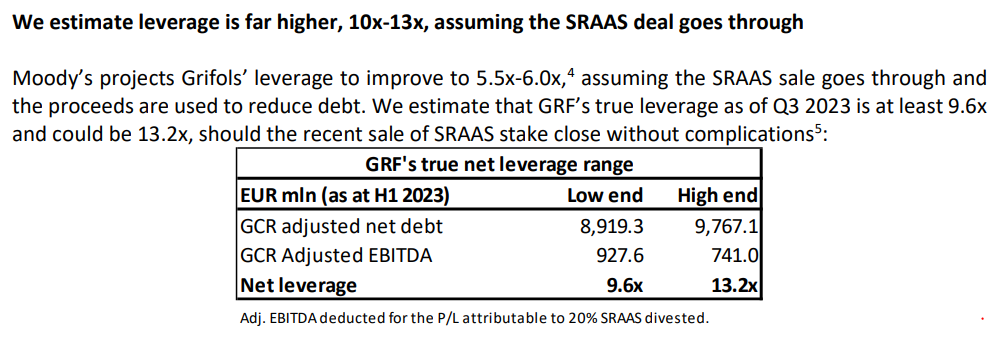

El primero es que, según Gotham, Grifols tiene un nivel real de deuda neta/EBITDA de entre 10x y 13x, siendo el ratio publicado por Grifols de 6,7x.

Por si no estás muy familiarizado con estos ratios, la deuda neta/EBITDA es un indicador financiero que compara el nivel de deuda de una empresa con su ganancia antes de intereses, impuestos, depreciación y amortización (EBITDA). Este ratio ayuda a los inversores y analistas a entender cuántos años necesitaría la empresa para pagar su deuda si el EBITDA se utilizara exclusivamente para ese propósito.

Un ratio mayor de 4x o 5x generalmente es considerado muy alto y potencialmente insostenible. Especialmente si la empresa no tiene un flujo de caja estable.

Pues bien, el de Grifols ya era de 6,7x y los analistas de Gotham dicen que para ellos es realmente de entre 10x y 13x. Casi ná.

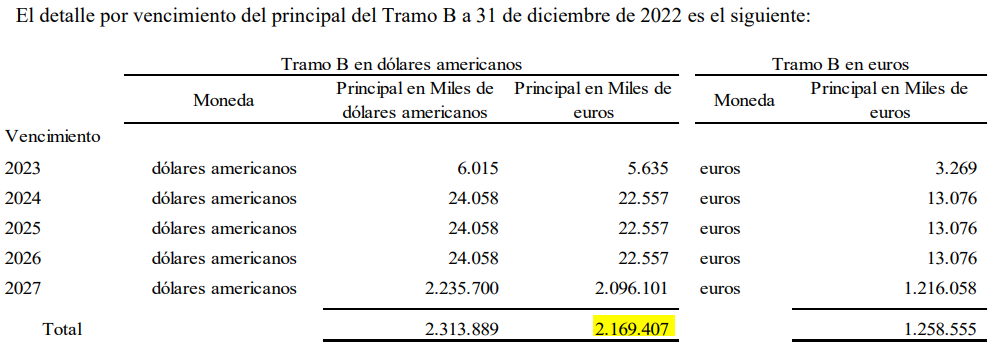

Si tenemos en cuenta que Grifols en los próximos 3 años tiene que devolver 2.164 millones de euros aproximadamente de deuda senior, y que el beneficio neto en 2022 fue de 200 millones y hay una caja de 500 millones, pues hombre, algún problemilla que otro de deuda tienen, para qué nos vamos a engañar…

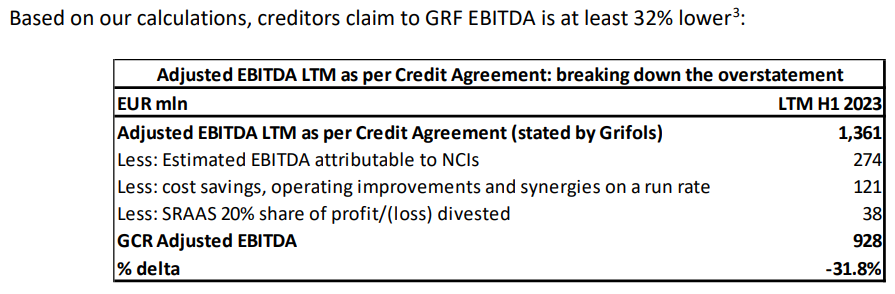

Otro motivo es que para Gotham el EBITDA es mucho menor que el que muestra Grifols (perdónales señor Munger, estés donde estés, porque usen el EBITDA para hacer su análisis. No saben lo que hacen).

Para ellos, el EBITDA debería ser un 32% menos, e incluso en un escenario que plantean, un 46% menor. Según dicen, el EBITDA debería ser de 928 millones de euros, y no de 1.361 como marca la compañía.

En base a las investigaciones de Gotham, también parece ser que los intereses minoritarios de Grifols (NCIs) han pasado de representar el 0% a aproximadamente el 100% de las ganancias de Grifols en cinco años. Pero los analistas modelan el EBITDA y sus múltiplos basándose en los datos de 5 a 10 años anteriores, los cuales no reflejan la situación actual.

Para ellos esto es muy importante. Ya que tal y como dicen, es posible manipular las reglas de consolidación a través de los intereses minoritarios para que el apalancamiento parezca mucho menor. Dando a entender que la empresa tiene una posición financiera más sólida de la que realmente tiene.

En el caso de Grifols, las subsidiarias BPC Haema y GDS representan más del 100% de las ganancias provenientes de los intereses minoritarios, y por tanto, Gotham considera que la inclusión total de estas subsidiarias en el cálculo del EBITDA de Grifols no es apropiada.

Vamos, en conclusión, que no se creen sus informes financieros. Que el EBITDA es mucho menos, y que su apalancamiento es mucho mayor, indicando que la compañía está realmente en serios problemas. Y que, para solventarlos, tendría que diluir mucho las acciones actuales con una gigantesca ampliación de capital.

Pero entonces, ¿Vale Grifols cero, o no?

Pues parece ser que no.

Para empezar, el informe no descubre nada que no supiera ya el mercado desde hace tiempo. Por otro lado, tal y como comenta José Ruiz de Alda en un vídeo con Juan Ramón Rallo (el cual te recomiendo que veas), los cálculos que realiza Gotham para el cálculo del EBITDA no son correctos.

Antes de entrar en esto, hay que decir que el informe de Gotham acusa directamente a Grifols de hacer tunnelling. Que no es más que la transmisión de dinero por parte de un accionista mayoritario hacia una sociedad afín.

En el caso de Grifols, Gotham alude a Scranton, sociedad patrimonial de la familia Grifols.

Claro, la movida con esta empresa viene de que Haema y BPC son dos firmas vendidas en 2018 por Grifols a Scranton. Y Gotham lo que dice es que, pese a ello, ambas empresas están dentro de de las cuentas consolidadas de Grifols, y que les aportan unos 54 millones de beneficio.

Peeeero parece ser que Grifols tiene opciones de compra de estas empresas y que, según eso, le da una posición de control sobre estas empresas y que por tanto, sí que puede incluirlas en sus beneficios. Aunque claro, Gotham dice que ni hablar del peluquín.

Dicho esto, los profesores José Ruiz de Alda y Juan Ramón Rallo argumentan en el vídeo que Grifols está metiendo los 54 millones de euros de EBITDA de esas sociedades y no está incluyendo la deuda en caso de que las adquiriera.

Pero, ¿Qué hace Gotham en sus cálculos? Le quita los 54 millones al EBITDA, pero luego se los suma a la deuda, lo cual también es un cálculo incorrecto. Y esto es un error contable grave para una entidad como Gotham.

Además de ello, Gotham dice que Grifols no muestra un crédito contraído por Scranton en diciembre de 2018, pero es que sí aparece en las cuentas, tal y como puedes ver aquí:

Conclusiones

Perfecto, y ahora que ya tenemos claro que el documento que han sacado no es muy acertado que digamos, ¿Qué conclusión sacamos?

Pues que el movimiento de redes sociales y del análisis pueden parecer algo sospechosos. Digo parecen porque Gotham, tal y como te marco en la siguiente imagen, tenía posiciones cortas en Grifols:

Teniendo esto en cuenta, además de que Grifols está intentando sanear sus cuentas y que había subido desde noviembre de 2023 un 50% aproximadamente en bolsa, pues da que pensar.

También que General Industrial Partners, el fondo lanzado conjuntamente por Gotham City Research y Portsea, haya recortado la posición en Grifols de un 0,57% a un 0,06% justo el día 9 de enero, es una casualidad.

Por supuesto, la respuesta de Grifols no se ha hecho esperar, y ha calificado en un comunicado El documento de Gotham City como “informaciones falsas y especulaciones” y que rechazan las acusaciones de manipulación contable o informaciones erróneas en sus cuentas.

Lógico y esperable.

Parece ser que Grifols va a demandar a Gotham City por dicho documento. No sé cuánto habrá sacado Gotham de la caída en bolsa de Grifols, pero a ver si le va a salir más caro el collar que el perro. De momento, la farmacéutica española lleva una subida del 40% desde la caída del día 9.

Veremos cómo se desarrollan los acontecimientos. En cualquier caso, aquí estaremos para seguir dando información sobre el salseo de la bolsa.

Buena inversión.

Comentarios

Supongamos las acusaciones hechas por Gotham City Research, ¿cómo se sanciona fiscal o gubernamentalmente a una empresa por hacer una publicación falsa para poder lucrarse a si misma? ¿Cómo se sanciona a una empresa como esta?

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Supongamos las acusaciones hechas por Gotham City Research, ¿cómo se sanciona fiscal o gubernamentalmente a una empresa por hacer una publicación falsa para poder lucrarse a si misma? ¿Cómo se sanciona a una empresa como esta?