Ratio Deuda/Capital

El ratio de deuda sobre capital (Deuda/Capital) es un ratio de solvencia que mide la proporción de la deuda total sobre el capital empleado por la compañía. En inglés se conoce como debt to capital.

Para financiar su actividad las empresas utilizan recursos propios o ajenos. Dependiendo de los costes de cada uno, las empresas han de buscar la estructura de capital óptima para financiar su actividad.

Por lo tanto, el ratio de deuda sobre el capital nos permite saber la proporción de deuda que una compañía emplea para financiar su actividad en relación con el total del capital empleado.

Interpretación del ratio de deuda sobre capital y su utilidad

El ratio de deuda sobre capital es muy útil para conocer la estructura de capital de las empresas. Es de uso común en el análisis fundamental, ya que permite comparar de forma la estructura de capital y la solvencia entre empresas comparables.

Hay que tener en cuenta que pueden existir 2 empresas con el mismo nivel de deuda en términos absolutos, pero que sin embargo este nivel les afecte de forma muy distinta. Es decir, una empresa puede tener una capacidad de pago muy alta y por el contrario otra empresa podría verse en serios problemas para atender ese nivel de deuda sobre el total del capital.

Dado que las empresas han de pagar un coste por su deuda, podemos deducir de manera sencilla que cuanto mayor sea este ratio para una compañía, mayor riesgo entraña la inversión en la misma.

Ejemplo de cálculo del ratio de deuda sobre capital

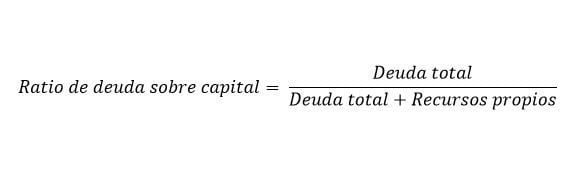

El ratio de deuda sobre capital tiene un cálculo sencillo. Para ello se emplea la siguiente fórmula:

En el numerador se incluye la deuda total de la empresa y en el denominador se incluye todo el capital empleado. Es decir, tanto la deuda como los recursos propios. Dependiendo del analista o proveedor de datos, la deuda total se puede definir de distintas maneras. Por lo general, se entiende por deuda total a la deuda a largo plazo más la deuda con coste a corto plazo, es decir, la deuda a corto plazo que genera intereses.

Imaginemos que la empresa A tiene una deuda total de 500.000€ y que la suma de su deuda más recursos propios es de 1.000.000€. La empresa B tiene una deuda total de 500.000€ y la suma de su deuda y sus recursos propios es de 800.000€.

Ratio de deuda sobre el capital empresa A: 500.000/1.000.000 = 0,5

Ratio de deuda sobre el capital empresa B: 500.000/800.000 = 0,625

En el ejemplo podemos ver que aunque las 2 empresas tienen el mismo nivel de deuda, la empresa B está empleando una mayor proporción de deuda para financiar su actividad. Por lo tanto la empresa B estaría más apalancada que la empresa A y presentaría a priori una inversión más arriesgada.

Existe otro ratio similar de solvencia, que es el Ratio Deuda/Recursos Propios, el cual divide la deuda directamente sobre los recursos propios. Por lo que en este caso el ratio puede ser mayor que uno, si la deuda es mayor que los recursos propios.

Autores

Publicado por Francisco Javier Marco Sanjuán el 7 noviembre 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Javier Marco Sanjuán, F. (2018). Ratio Deuda/Capital. Economipedia. https://economipedia.com/definiciones/ratio-de-deuda-sobre-capital.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Luís,

Muchas gracias por tu pregunta. El patrimonio neto negativo de una empresa se debe a que las pérdidas que ha acumulado la empresa superan el patrimonio neto. En este caso, la sociedad tendrá que se disuelta.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

4 Comentarios

Hola,

En el artículo ya corregimos esa parte. Gracias por la observación y por comentar en nuestra página.

Saludos

La definición de la función esta invertida. Dice:

"En el denominador se incluye la deuda total de la empresa y en el numerador se incluye todo el capital empleado. Es decir, tanto la deuda como los recursos propios. "

Pero en la formula mostrada, muestra que en el numerador esta la deuda total y que en el denominador se posiciona la deuda mas los recursos propios.

Lo que podría generar confusión.