La jubilación del autónomo: La tormenta perfecta se acerca, ¿cómo puedes salvar tu futuro?

Descubre qué plan de pensiones es el más adecuado para ti como autónomo y las bonificaciones que te puedes llevar gracias a Renta 4

En el mundo de las finanzas personales y la macroeconomía, a menudo hablamos de ciclos, correcciones de mercado y tendencias alcistas.

Sin embargo, existe una tendencia estructural en España que no es cíclica, sino lineal y preocupante: la sostenibilidad del sistema público de pensiones, especialmente para el colectivo de los trabajadores por cuenta propia. Los comúnmente llamados autónomos.

Si eres autónomo, es probable que tu día a día sea una batalla constante entre facturación, gestión de clientes, trimestres de IVA y la búsqueda de rentabilidad.

Y sino que me lo digan a mí…

En esa vorágine, la jubilación suele verse como un horizonte lejano. De hecho, nos pasa a todos. Como está más lejos que Pekín en nuestro horizonte temporal, no le echamos cuentas.

Pero los datos son obstinados y la realidad abrumadora: si no tomas el control de tu patrimonio ya mismo, nadie lo hará por ti. Y de no hacerlo, las consecuencias serán terribles.

Y no, este no es otro artículo catastrofista. Es simplemente una guía de cómo está la situación de las pensiones en España y de tú, como autónomo, qué puedes hacer para protegerte.

Así que venga, ¡Vamos al lío!

Los problemas demográficos y la tasa de sustitución

Para entender la urgencia de invertir, primero debemos entender el terreno que pisamos.

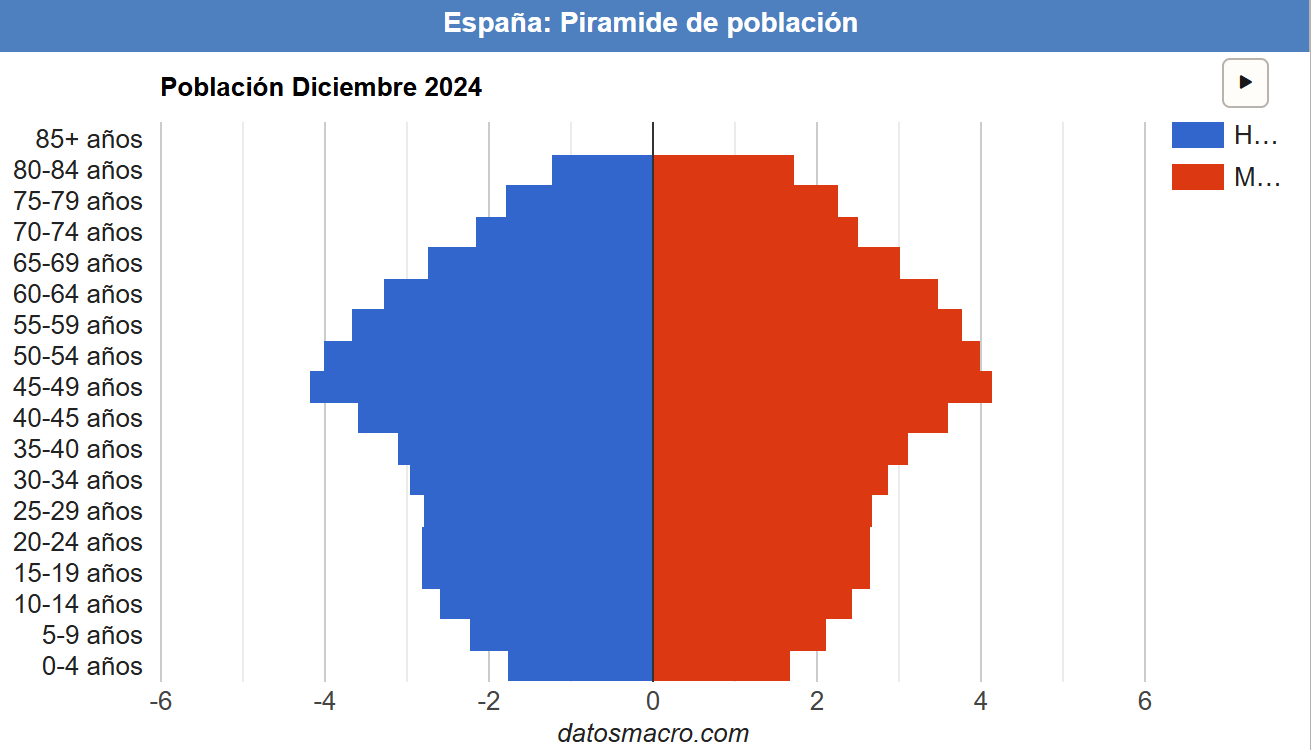

España se enfrenta a un reto demográfico sin precedentes. La pirámide poblacional se ha invertido, y la generación del Baby Boom comienza a jubilarse.

Síiiii, si si, ya sé que esto ya lo habías oído y que te lo sabes, pero es que sigo pensando que la gente no es realmente consciente de lo importante que es esto.

Esto ejerce una presión inmensa sobre un sistema de reparto donde las pensiones actuales se pagan con las cotizaciones de los trabajadores que están activos a día de hoy.

Históricamente, España ha gozado de una tasa de sustitución (el porcentaje de tu último sueldo que cobras como pensión pública) muy alta en comparación con nuestros vecinos europeos. Normalmente de un 70% frente al 40% de Europa.

Sin embargo, las reformas actuales y futuras apuntan a una dirección inevitable: para mantener el sistema, esa tasa deberá ajustarse a la baja o se deberá trabajar más años.

Para el trabajador asalariado, esto es preocupante. Para ti como autónomo, es letal.

La brecha de los 500 euros: La realidad del autónomo en España

Según las estadísticas más recientes de la Seguridad Social, existe una brecha abismal entre la pensión media de un asalariado y la de un autónomo.

La pensión de un autónomo es, de media, 500 € más baja que la del Régimen General.

¿Y por qué ocurre esto?

Pues porque históricamente, el sistema permitía al autónomo elegir su base de cotización.

Buscando liquidez inmediata para sostener sus negocios, la inmensa mayoría (se estima que más del 80%) optaba por la base mínima.

Obviamente, la lógica detrás de esta decisión estaba clara: «Prefiero tener el dinero en mi bolsillo hoy y ya veremos qué hago mañana».

El problema es que el «mañana» llega. Y cuando llega, te encuentras con que tu prestación pública apenas cubre las necesidades básicas, obligando a una caída drástica en el nivel de vida justo en el momento en que deberías estar disfrutando del retiro.

Y aunque el nuevo sistema de cotización por ingresos reales intenta corregir esto obligando a cotizar más a quienes más ganan (mejor no digo lo que pienso de esto), la realidad es que confiar el 100% de tu bienestar futuro al Estado sigue siendo una estrategia de alto riesgo.

La única forma de cerrar esa brecha de 500 € (o más) es mediante la creación de un ahorro privado complementario.

La revolución de los planes de pensiones

Hasta hace muy poco, el autónomo estaba en desventaja también en el ahorro privado.

Los planes de pensiones individuales vieron reducido su límite de aportación deducible de 8.000 €, a tan solo 1.500 € anuales. Para un profesional con capacidad de ahorro, esta cifra era irrisoria y desincentivadora.

Sin embargo, la legislación ha dado un giro a favor de los trabajadores por cuenta propia con la introducción de los Planes de Empleo Simplificados para Autónomos.

Esta nueva figura jurídica es un game changer en la planificación fiscal.

Ahora, la ley te permite sumar a esos 1.500 € iniciales, otros 4.250 € adicionales.

Esto eleva el techo de aportación deducible hasta los 5.750 € anuales.

Esto ya es otra cosa.

Cada euro que aportas a tu plan, es un euro que se resta de tu Base Imponible en el IRPF.

Si tu tipo marginal es alto (algo común si tu negocio va bien), el ahorro en impuestos puede ser del 30%, 37% o incluso más del 45%.

Es decir, que Hacienda te está financiando indirectamente una gran parte de tu ahorro para la jubilación.

¿Y qué plan de pensiones eliges?

Pues entendida la necesidad y la herramienta que vas a usar, la siguiente pregunta lógica para cualquier inversor racional es: ¿Con quién contrato mi plan de pensiones y cuál elijo?

No todas las gestoras son iguales: Las comisiones, la rentabilidad histórica y la calidad de la gestión son vitales.

Aquí es donde entra en juego Renta 4.

Siendo constantemente una de las gestoras de planes de pensiones más premiada de España, sería fácil pensar que es una gran opción.

La buena noticia es que este año Renta 4 ha lanzado una gama específica de Planes de Empleo Simplificados para autónomos que destacan por tres factores:

- Rentabilidad

- Flexibilidad

- Bonificación

Como analistas, sabemos que rentabilidades pasadas no garantizan rentabilidades futuras, pero sí demuestran la calidad del equipo gestor.

Renta 4 ofrece opciones adaptadas a tu perfil de riesgo (conservador, moderado o decidido).

Por ejemplo, el plan de pensiones mixto Renta 4 autónomos RFM, ha dado en los últimos 3 años una rentabilidad anualizada del 8.09%

Aparte de la rentabilidad, uno de los mayores miedos del autónomo al contratar un plan de pensiones es la iliquidez.

«¿Y si mi negocio va mal y necesito rescatar mi dinero?».

A día de hoy, los planes de pensiones ofrecen liquidez en situaciones excepcionales, como una enfermedad grave, desempleo de larga duración, etc y, crucialmente, y esto es nuevo, a partir de los 10 años de la aportación.

Por ejemplo, si tú aportas este año los 5.750 euros, como estamos en 2025, podrás rescatar el capital que aportaste este año (y anteriores) a partir de 2035. Si el año que viene aportas otros 5.750, los podrás rescatar en 2036 junto con las aportaciones anteriores, y así sucesivamente.

Esto añade una capa de seguridad psicológica fundamental: estás ahorrando para el futuro, pero si, dentro de unos años, te ves con el agua al cuello, pues también podrías sacar una parte del dinero.

Un 2% de rentabilidad inmediata gratis

En finanzas, rara vez se regala dinero. Las cosas como son. Por eso, cuando aparecen oportunidades de arbitraje o bonificaciones directas, hay que aprovecharlas.

Actualmente, Renta 4 tiene activa una campaña para captar este tipo de ahorro: una bonificación de hasta un 2%.

La mecánica es sencilla:

- Realizas una aportación a tu plan de pensiones de Renta 4.

- O traspasas tu plan actual desde otra entidad.

- Recibes hasta un 2% de bonificación sobre el importe aportado o traspasado, dependiendo del plan de pensiones que elijas. El que más bonificación da, ya te digo yo que es el P.P.E. Simplificado R4 Autónomos RV.

Desde una perspectiva financiera, esto es algo maravillos. Antes incluso de que el mercado se mueva, tu inversión ya ha crecido hasta un 2%.

Un 2%.

Es decir, que si traspasas 100.000€, te regalan 2.000.

Y yo sé lo que te estarás preguntando: ¿Y es complicado cambiarse?

Pues no.

La burocracia suele ser el enemigo del ahorro, pero Renta 4 ha digitalizado el proceso al máximo.

Puedes darte de alta y abrir tu plan desde el móvil en pocos minutos, y si ya tienes un plan, Renta 4 se encarga de toda la gestión de traspaso de forma gratuita.

No tienes que hablar con tu antiguo banco ni dar explicaciones incómodas. Ellos lo tramitan y se encargan de todo.

Ábrete uno aquí:

Quiero abrir un plan de pensiones para autónomos con Renta 4

Por tanto, como has visto (y ya sabes), el autónomo en España juega en modo difícil.

La pensión pública será, con toda probabilidad, insuficiente para mantener el estilo de vida que deseas. La brecha de los 500 € es real, y el problema demográfico también.

Sin embargo, tú ya sabes qué arma usar contra todo esto: tu plan de pensiones.

Planificar tu jubilación hoy es la inversión más rentable que harás en tu vida. Espero que dentro de unos años me des las gracias.

Un abrazote, y buena inversión

Autores

Publicado por Carlos Pareja (EFPA) el 24 noviembre 2025.

Revisado por última vez el 23 febrero 2026.

Cómo citar esta guía

Pareja, C. (2025). La jubilación del autónomo: La tormenta perfecta se acerca, ¿cómo puedes salvar tu futuro?. Economipedia. https://economipedia.com/guia/la-jubilacion-del-autonomo-la-tormenta-perfecta-se-acerca-como-puedes-salvar-tu-futuro

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇