La banca personal centra su actividad en la prestación de servicios financieros a clientes con rentas medias-altas, encaminadas a gestionar su patrimonio a largo plazo.

Es un segmento de la banca especializado en dar servicio a clientes con elevados patrimonios. No obstante, sin llegar a los niveles de la banca privada (donde los patrimonios son más elevados aún).

En otras palabras, la banca personal ofrece un servicio personalizado a los clientes. Para ello, hay una figura de un gestor personal, el uso de los canales de comunicación personalizados (teléfono personal, servicio de alerta de mensajes a teléfono móvil, página web específica en Internet, etc) y extractos bancarios integrados.

Características de la banca personal

Las principales características que definen a la banca personal son:

- Neutralidad: El asesor financiero ha de ser cauto en sus juicios, y no estar influenciado por motivaciones personales ni coyunturales (propias en los mercados financieros).

- Atención personal: Este tipo de cliente de banca personal, busca un trato más exclusivo.

- Gestión discrecional o no discrecional: En función del tipo de servicio que se desee recibir, que podrá ser más dedicado (por ejemplo, formación y seguimiento de carteras de bonos, acciones, derivados, etc) o más estandarizado (por ejemplo seguimiento de carteras de fondos de inversión).

- Diversificación del riesgo: No para ganar más, sino para arriesgarse menos.

- Fiscalidad: Para conseguir optimización de la rentabilidad financiero fiscal del patrimonio.

Factores que impulsaron la banca personal

La evolución de este sector ha sido muy notable en España desde mediados de los años noventa. Son varios los factores que han influido en la demanda de estos servicios:

- Socialización de la riqueza: Antes los servicios de banca privada estaban dirigidos a un segmento poblacional muy limitado, mientras que con esta modalidad de banca personal ha cubierto ese segmento de rentas medias, gracias a los conocimientos adquiridos en banca privada y a los avances tecnológicos han permitido aprovechar las economías de escala y poder extender los servicios a niveles de renta inferiores.

- Fondos de inversión: En los últimos 20 años, las Instituciones de Inversión Colectiva (IIC), han permitido acercar las finanzas a toda clase de público.

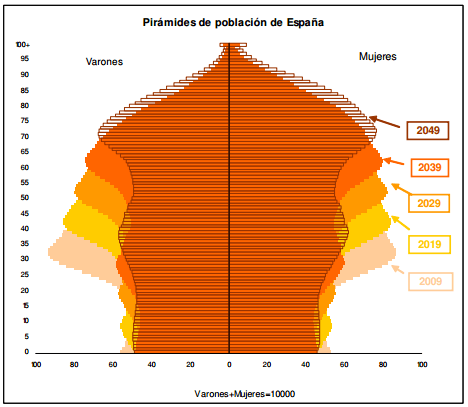

- Pirámide de la población: Refleja un aumento progresivo de la longevidad de la población. En los países desarrollados se está produciendo un envejecimiento de la población.

Evolución de la pirámide poblacional en España

fuente: INE

Todo esto, unido a que el sistema financiero de la seguridad social es de reparto (esto es que el dinero que entra cada mes, a través de las cotizaciones sociales, se destina a pagar las pensiones). También considerando la solidaridad del sistema, la pensión pública está topada a un máximo, que contrasta con la existencia de un segmento poblacional con mayor nivel de renta, donde la pensión pública representa un porcentaje bajo sobre su última renta del trabajo. Nos lleva a pensar, que los sistemas complementarios privados podrán suplir, en parte, las carencias del sistema público de pensiones, como ya ocurre en otros países occidentales.