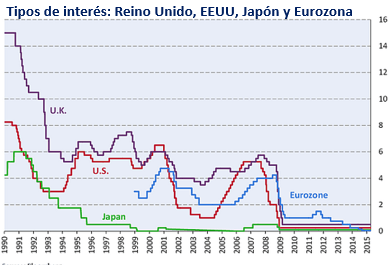

Últimamente los mercados financieros están sufriendo en exceso, y es que vivir en un mundo globalizado donde todo esta interconectado tiene sus consecuencias. Ayer mismo, 17 de septiembre, se celebraba la tan ansiada reunión a los ojos del mundo entero, Janet Yellen la número uno del Banco Central de Estados Unidos más conocido como la Fed anunciaba mantener el nivel de los tipos de interés en mínimos históricos, pero no descartaba una subida en octubre.

Una forma de estimular la economía cuando se encuentra envuelta en una crisis es bajar los tipos de interés, que básicamente es el precio del dinero. Cuando se dice que los Bancos Centrales imprimen dinero, están utilizando medidas de política monetaria expansivas como modificar el coeficiente mínimo de liquidez –coeficiente de caja– (en cuyo caso acudir al famoso citado Quantitative Easing sería un instrumento alternativo), para intentar mejorar la competitividad en los mercados financieros internacionales e impulsar la demanda agregada, el crecimiento económico y en última instancia combatir los peligros de la deflación.

Cuando se baja el precio al que los bancos centrales prestan dinero, los bancos residentes en cada país tienen una mayor liquidez en sus balances, por lo tanto es una forma de estimular a los bancos para que vuelvan a su negocio tradicional, que es prestar dinero a las familias y a las empresas para que consuman, y entre otras cosas, se produzca un impacto en la inflación, derivado de un mayor consumo.

La retirada de estímulos por parte de la Fed tiene un efecto negativo en las monedas de los países emergentes. La previsible subida de los tipos de interés puede provocar un movimiento de capitales hacia la primera potencia mundial y con ello perjudicara a las economías mas débiles y a los emergentes que verán como sus monedas caen irremediablemente, y el dólar se aprecia. La deuda que muchos de estos países que tienen en dólares se ve afectada por esta subida de tipos de interés, al volverse más «cara», en términos de tipo de cambio.

Ya se ha visto como los cuatro principales Bancos Centrales del mundo tienen los tipos de interés en mínimos, y por tanto, el margen de maniobra cada vez se estrecha más. Por su parte, economías en recesión, tales como Rusia con los tipos de interés al 11% o Brasil en el 14,25% están tratando de combatir la inflación, situada en Rusia al 15,8% y en Brasil al 9,53%.

Son muchos los riesgos y frentes abiertos, de hecho todavía sigue latente el riesgo Grecia (véase que pasa si grecia sale del euro) la desaceleración de China (de pasar crecer a un 7% se estima que el crecimiento real puede ser del 4,5%) y la crisis en los países emergentes como consecuencia de la menor demanda China, la caída de las materias primas (véase ¿por qué están bajando las materias primas?), y por la deuda emitida en dólares afectada por la apreciación del dólar, como comentábamos unas lineas más arriba.

¿Qué podemos decir de China?

Su economía está en un proceso de cambio, prevaleciendo un mayor consumo doméstico frente a la inversión. Es decir, se está produciendo un cambio estructural de modelo de crecimiento. Otro dato necesario de mención, y que en sus cuentas públicas está reflejado es el cambio que se está produciendo en cuanto a contribución al producto interior bruto, y es que el sector servicios aporta casi un 10% más que el sector manufacturero y construcción, exactamente lo contrario ocurría hace 10 años.

China ha crecido mucho, de hecho a consumido más cemento en los últimos 3 años que Estados Unidos en todo el siglo XX, es decir, un consumo de 6,6 gigatoneladas frente a 4,5 gigatoneladas respectivamente.

Una imagen del distrito financiero de Shangai vale más que mil palabras

La importancia del crecimiento de China en el mundo, es determinante. Como comentábamos al inicio de este artículo, un mundo globalizado es para lo bueno y para lo malo. Por un lado, China desde el inicio de la crisis ha explicado casi la mitad de la producción mundial desde el inicio de la crisis, por otro lado, las exportaciones a China por parte de Estados Unidos y Europa suponen un 7,5% y un 4% respectivamente, imaginemos las consecuencias si dejan de comprarles productos o servicios.

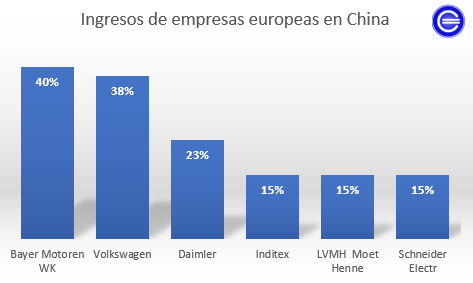

En Europa, muchas compañías pueden verse afectadas por un menor crecimiento chino, dado que un elevado porcentaje de sus ingresos provienen de China. Según datos de Bloomberg, estas serían las empresas más afectadas:

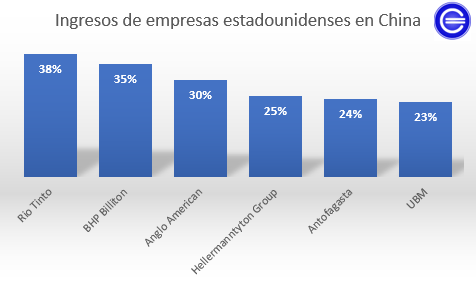

Por su parte, también muchas compañías pueden verse afectadas en Estados Unidos por un menor crecimiento Chino:

Los países emergentes

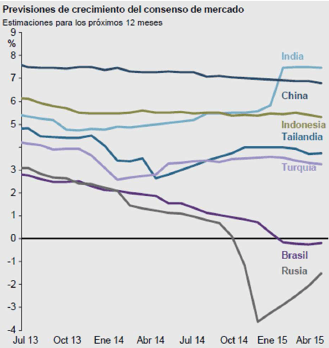

Respecto a los países emergentes, los datos macroeconómicos muestran que la India va a ser la nuevaChina, por su demografía (elevado número de personas además es una población muy jóven) y por su elevada y reciente inversión en educación, de hecho en las estimaciones de consenso de mercado ya ha superado a China como se puede apreciar en el gráfico proveído por J.P Morgan Asset Management.

Respecto a los países emergentes, los datos macroeconómicos muestran que la India va a ser la nuevaChina, por su demografía (elevado número de personas además es una población muy jóven) y por su elevada y reciente inversión en educación, de hecho en las estimaciones de consenso de mercado ya ha superado a China como se puede apreciar en el gráfico proveído por J.P Morgan Asset Management.

Muy por debajo, se encuentra Rusia y Brasil con crecimientos negativos. Respecto al primero, todos sabemos su dependencia al precio del petróleo, situado en 50 dólares el barril muy por debajo de su break even (nivel a partir del cual empiezan a ganar dinero). Respecto a Brasil, ha pasado de ser un estrella a estrellarse, recientemente la agencia de rating S&P ha hecho un downgrade a categroría de BB-, lo que se conoce como bono basura por su escasa probabilidad de devolver su deuda. Brasil, definitivamente está afianzando la recesión.