El Este de Europa toma el relevo del crecimiento económico

Mientras los países del Este europeo siguen creciendo, algunos de sus vecinos meridionales todavía sufren grandes dificultades para dejar atrás la crisis económica. Analizamos la evolución de sus economías desde el enfoque del tipo de cambio y de sus respectivos modelos productivos.

En la cumbre europea del pasado 3 de febrero en Malta los líderes de la Unión volvieron a plantear la idea de una Europa a varias velocidades. A la vista de los datos el análisis sería correcto, ya que es difícil negar la evidencia de que cada bloque regional está evolucionando de una manera diferente, y que el viejo sueño de la convergencia entre todas las economías europeas parece cada vez más lejos. En este sentido podríamos decir que la crisis ha acentuado las diferencias entre los países de la UE, ya que los más ricos crecen por encima de la media. Entre los pobres, sin embargo, existe un aspecto que destaca como un fenómeno inusual, y que merece un análisis más complejo: los países del Este han crecido con fuerza, mientras que varios países del Sur permanecen estancados.

Debemos recordar que ambos grupos están constituidos por economías altamente dependientes del exterior, especialmente de sus socios europeos. Por ello, una primera explicación de esta diferencia podría ser la teoría keynesiana de la balanza de pagos: según este punto de vista, un déficit exterior se traduciría en una caída de la renta, y un superávit en un mayor crecimiento. La escuela clásica defiende lo contrario, argumentando que estos desequilibrios tienen un impacto mayor sobre los tipos de cambio. En este artículo analizaremos la evolución de la renta y los tipos de cambio, y cuál de los dos enfoques nos puede ayudar a entender la evolución de las economías en el Este y Sur de Europa.

Desde la óptica del sector exterior ambos bloques regionales se encuentran en una situación similar, ya que arrastran un histórico déficit en la balanza de pagos que solo han conseguido superar en los últimos años. Sin embargo, en un análisis más profundo sí podemos detectar elementos estructurales distintos. En primer lugar, el déficit por cuenta corriente parece deberse más a la repatriación de beneficios de empresas extranjeras en los países orientales y más al desequilibrio entre importaciones y exportaciones en los meridionales. En segundo lugar, el comercio exterior parece jugar un papel mucho más activo en el Este, cuyas economías pasaron de un déficit comercial del 3,9% del PIB en 2002 a un superávit del 3,5% en 2015. Sus vecinos del Sur, a pesar de contar con un déficit inicial inferior (1,4%), han obtenido un superávit más modesto (2,6%).

Este nuevo protagonismo del comercio exterior tiene un impacto directo sobre la apertura de las economías: en el Este, la suma de las importaciones y exportaciones llega al 124% del PIB, siendo exactamente la mitad (62%) en el caso del Sur.

Como es natural, en ambos casos el déficit acumulado se ha traducido en un aumento del endeudamiento exterior, aunque de naturaleza diferente ya que éste es más pronunciado en el sector público en los países del Sur y en el privado en el caso del Este.

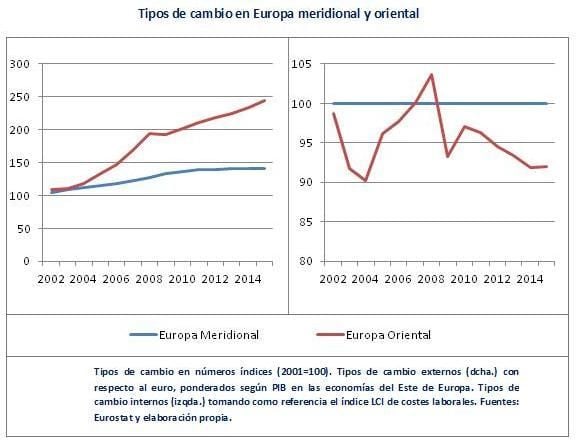

Por último, los tipos de cambio también se han visto profundamente afectados por la evolución del sector exterior. En la Europa meridional la implantación del euro no permite ningún movimiento del tipo de cambio externo, pero sí del tipo interno (es decir, el nivel de precios y salarios del país). En este sentido vemos una tendencia al alza desde 2002 hasta 2011, dando lugar a una prolongada estabilidad desde entonces.

Es importante destacar que la esta estabilidad cambiaria ha coincidido con una mejora del saldo exterior, porque según los postulados clásicos el superávit comercial debería traducirse en una apreciación del tipo interno. Sin embargo, la teoría clásica supone una flexibilidad completa de precios y salarios que no ha existido en este caso, sobre todo si tenemos en cuenta que las autoridades en Europa del Sur han puesto en marcha políticas laborales que fomentan la moderación salarial. Por lo tanto, al no poder influir sobre el tipo de cambio debido a la acción gubernamental y a otras rigideces estructurales, el superávit comercial se ha traducido en un aumento de la renta del país, demostrando la validez en este caso del enfoque keynesiano.

En Europa del Este la situación es más compleja, ya que el grupo engloba tanto países dentro de la eurozona como otros fuera de ella. En este caso los tipos de cambio externos experimentan una tendencia alcista hasta 2008 y bajista desde entonces, al contrario de lo que podríamos deducir según la evolución de su balanza comercial. En los tipos internos, por el contrario, encontramos fuertes incrementos, nuevamente contradiciendo los postulados clásicos. Nuevamente, el enfoque keynesiano vuelve a parecer más apropiado para estudiar las economías del Este.

No obstante, la conclusión anterior nos lleva a contradecir a numerosos economistas modernos, que culpan al euro del estancamiento de Europa del Sur. Más bien al contrario, son muchos los países orientales que han visto su crecimiento reforzado gracias a la moneda común, e incluso la relativa devaluación de las divisas en el Este no parece suficiente para compensar la apreciación de los tipos internos ni para explicar la mejora de las exportaciones.

Por el contrario, la mayor diferencia parece encontrarse en el modelo productivo. Es importante recordar que las economías del sur de Europa siguen en muchos casos dependiendo de actividades de bajo valor añadido y del turismo. Por otra parte en los últimos años se han esforzado por construir nuevas infraestructuras y un amplio Estado del Bienestar similar al de otros países de Europa, pero sin acompañarlo de un crecimiento similar en el sector privado que permita financiarlos. Por el contrario, han preferido desarrollar sus mercados internos estimulando el consumo (normalmente a través del endeudamiento), descuidando aspectos esenciales como la modernización de la industria, el I+D y la competitividad internacional. Estos errores pudieron ver sus efectos mitigados mientras se mantuvo la afluencia de capital extranjero y los Estados pudieron mantener sus cuentas saneadas, pero la llegada de la crisis evidenció las consecuencias de estos graves desequilibrios estructurales.

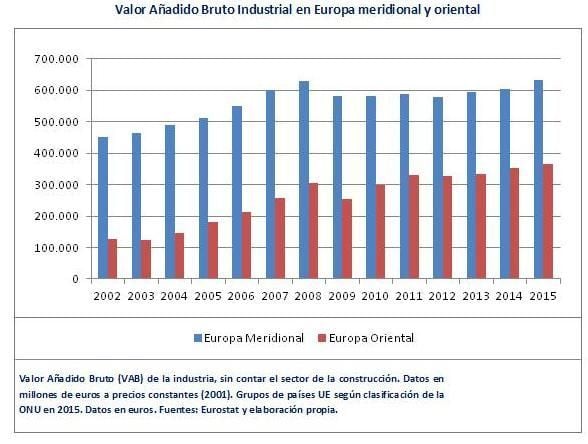

En el este de Europa, mientras tanto, las autoridades apostaron por un modelo productivo esencialmente diferente. También estimularon la llegada de capital extranjero, pero orientado a la implantación de nuevas industrias exportadoras. No fueron capaces de ofrecer a sus ciudadanos la amplia cobertura social de sus vecinos meridionales, pero a cambio no han tenido que sufrir ajustes fiscales tan duros, y a largo plazo el aumento del valor añadido se ha traducido en una mejora de los salarios reales. La consecuencia es la creación de economías mucho más dinámicas, como demuestran los datos del VAB Industrial: desde el inicio de la crisis los países del Sur solo han conseguido aumentar esta magnitud en 32.464 millones de euros, mientras que los del Este (con economías más reducidas) han triplicado ese crecimiento (106.921).

En conclusión, podemos decir que el éxito de los países del Este no se debe a una manipulación de los tipos de cambio, y que los problemas del Sur no tienen su origen en la implantación del euro. Por el contrario, se trata de una demostración de que las políticas de oferta orientadas a la competitividad están funcionando mejor que las políticas de demanda, y que un crecimiento desmesurado del sector público (por encima de las posibilidades del privado) puede dar lugar a desajustes estructurales que los ciudadanos suelen sufrir a largo plazo.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇