Cobro documentario

Te contamos todo lo que necesitas saber sobre el cobro documentario. Definición, características, ventajas e inconvenientes y un ejemplo

Un cobro documentario (o cobranza) es una transacción en la que el vendedor da instrucciones a su entidad financiera para que emita una orden de cobro a la entidad del comprador y que este lo acepte cuando confirme la documentación comercial referente a su compra.

Estamos ante una forma de pagos muy utilizada en el comercio internacional. De hecho, es una de las habituales cuando ya existe una relación comercial previa entre importador y exportador. Por otro lado, agiliza los trámites en la transacción.

Por ejemplo, una empresa en China compra mercaderías a su proveedor habitual español, con las condiciones que ambos han establecido. Una vez llega el pedido, el banco del proveedor (España) emite una orden de pago, por ejemplo, mediante una letra de cambio, que el cliente (China) aceptará si el pedido es conforme a las premisas pactadas.

Condiciones para el uso del cobro documentario

Existen una serie de requisitos para llevar a cabo este tipo de transacción. El motivo es que, a diferencia de otras formas de pago como la carta de crédito, el banco no asume la responsabilidad del pago. Veamos cuáles son:

- Relación establecida: Tanto exportador como importador deben tener una relación comercial estable, ya que es una operación que conlleva riesgos.

- Estabilidad política: El país de destino debe ser un país con ciertas garantías políticas, debido a que, en otro caso, se podría poner en peligro la operación.

- Condiciones claras: Las premisas comerciales pactadas deben ser claras y estar detalladas en el documento comercial. Este debe ser aceptado por el comprador.

- Métodos de cobro: Los métodos más habituales son pagarés o letras de cambio con o sin vencimiento. Es importante que estos estén reconocidos por ambos países o por tratados internacionales a los que estos estén suscritos.

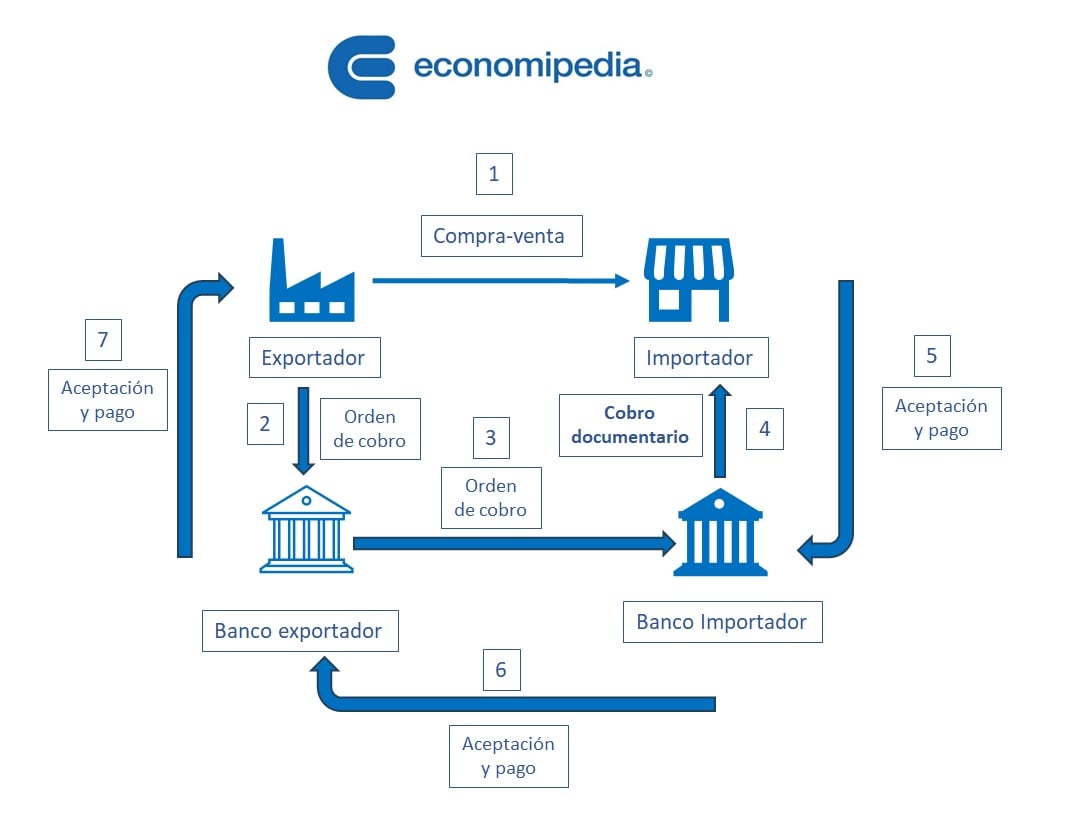

Proceso bancario de un cobro documentario

El proceso es relativamente sencillo. Como vemos en la figura, se inicia con la compra-venta del producto o servicio (1). A continuación, el exportador (girador) emite una orden de cobro a su banco (2) y este se la envía al banco del importador (3). Esta entidad le hace llegar al comprador (girado) un cobro documentario (4). Con esto termina la primera fase.

El banco del comprador incluye una documentación comercial remitida por el vendedor. Una vez revisada, se acepta y se paga (5). El banco receptor se la envía al emisor (6) y este al exportador (7). Con esto se cierra el proceso.

Ventajas e inconvenientes del cobro documentario

Veamos algunas ventajas del cobro documentario:

- Garantía de entrega: Ya que solo se procede al pago si el documento comercial es aceptado por el comprador.

- Medio ágil: Utilizarlo es rápido, sencillo y prácticamente universal.

- Relación fuerte: Es la mejor opción si vendedor y comprador tienen una relación duradera y estable, conociendo ambos de antemano las condiciones de compra-venta.

Ahora algunos inconvenientes relacionados con las ventajas:

- Garantía de pago: Hay garantía de entrega, pero a diferencia de otros, como la carta de crédito, no existe la de pago.

- Relación estable: Como hemos mencionado, no es un método aconsejable si no hay una relación establecida entre ambas partes.

- Comisiones: Conlleva una serie de comisiones de los bancos de ambos.

El cobro documentario y la carta de crédito

Estos dos conceptos tienden a confundirse. Sin embargo, existen diferencias entre ellos que vamos a ver:

- Cobro documentario: En primer lugar, los bancos son meros gestores, no asumiendo el riesgo de impago. Además, esta modalidad se emplea una vez esté embarcada la mercancía, no antes, es decir, una vez cargada en el transporte. Este método está regulado por la norma UCP522 de la Cámara de Comercio Internacional.

- Carta de crédito: En este caso, el cobro está asegurado. Existen una serie de condiciones que ambas partes aceptan y también sus entidades. Por otro lado, ofrece mayor seguridad en la transacción. A su vez, puede establecerse para la mercancía a pie de embarque o una vez haya sido embarcada.

Ejemplo de cobro documentario

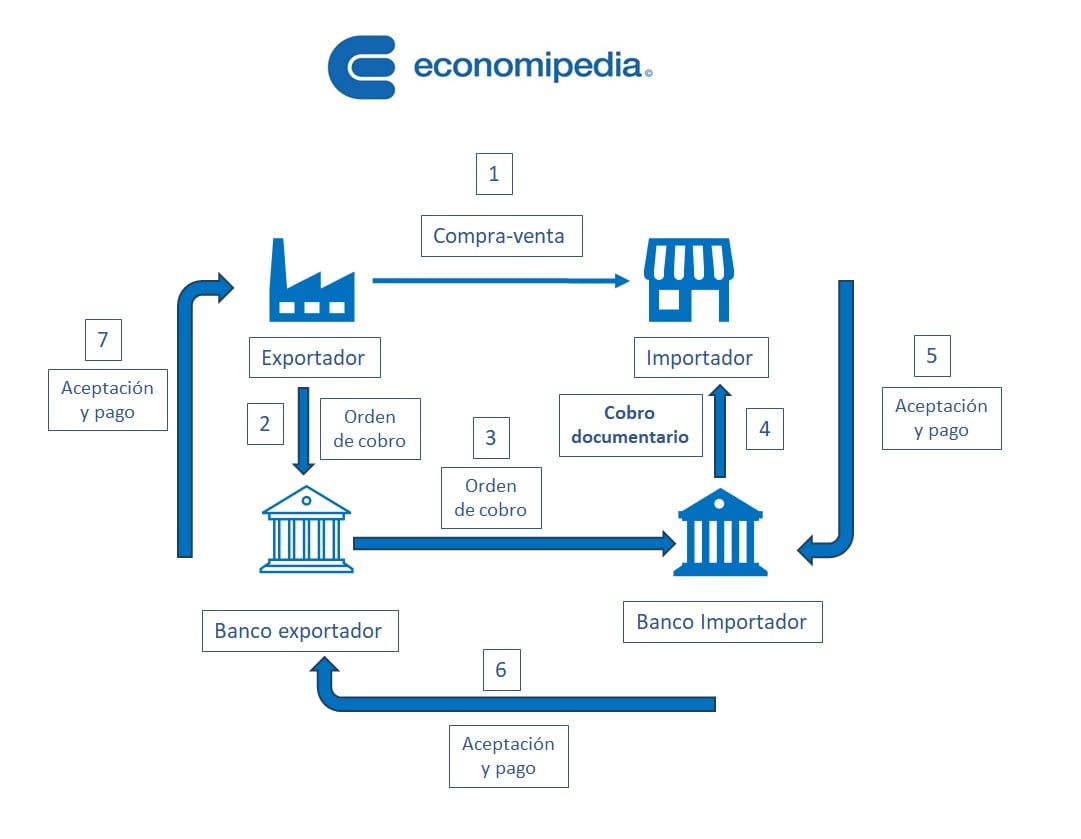

Vamos a plantear un ejemplo con la misma figura que hemos mostrado. Imaginemos que somos la empresa «Aceite S.A.», el proveedor de aceite de oliva de un importador japonés. Le hemos vendido 10.000 litros de aceite a 5 € el litro. El total de la venta han sido 50.000 €. La enviamos a un carguero y llega a Japón para su entrega (1). Veamos de nuevo la figura:

«Aceite S.A.» emite un documento de cobro, junto al informe comercial sobre las condiciones de compra-venta a su banco (2). Este, a su vez, hace llegar esta documentación al banco del importador japonés (3) que se lo remite a su cliente (4). Este revisa el aceite y se asegura que se cumplan las condiciones establecidas entre ambos y da el visto bueno a su banco (5).

El banco japonés transfiere dicha orden de cobro al banco español (6) y este le abona a su cliente los 50.000 € en su cuenta (7). Con este último paso se cierra el proceso del cobro documentario. Proveedor y cliente quedan satisfechos.

Autores

Publicado por Enrique Rus Arias el 5 noviembre 2023.

Revisado por última vez el 9 noviembre 2023.

Cómo citar este artículo

Rus Arias, E. (2023). Cobro documentario. Economipedia. https://economipedia.com/definiciones/cobro-documentario.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇