Gestión de inventarios

La gestión de inventarios es el administración respecto al ingreso y salida de insumos y productos que posee una empresa.

La gestión de inventarios es el administración respecto al ingreso y salida de insumos, productos terminados o semiterminados, bienes auxiliares y herramientas que posee una empresa.

Este tipo gestión es parte de la contabilidad de costes, siendo fundamental para optimizar las operaciones de la compañía.

Importancia de la gestión de inventarios

La importancia de la gestión de inventarios radica en ciertos puntos:

- Permite calcular con precisión el coste de producir las mercancías.

- Es clave para reducir los costes de mantenimiento del inventario. Cuanto menos existencias permanezcan inmovilizadas, menos deberá gastar la compañía en almacén o en pérdidas de productos perecibles.

- Permite calcular la producción necesaria para abastecer toda la demanda esperada por lo consumidores, considerando además un stock extra para hacer frente a solicitudes inesperadas.

- Otro riesgo a tomar en cuenta es el robo. Una correcta gestión del inventario permite identificar si en alguna parte de la cadena productiva están desapareciendo existencias.

- Al monitorear eficientemente los inventarios, se puede predecir con mayor precisión la demanda de los clientes. A su vez, se les clasifica, por ejemplo, por zona geográfica o nivel de ingresos.

Tipos de gestión de inventarios para su valoración

Existen tres formas de calcular el coste de una mercancía:

- Método de valoración FIFO: El valor del bien producido se estima tomando en cuenta que los insumos que van siendo utilizados primero son los de mayor antigüedad en el almacén.

- Método de valoración LIFO: Es lo contrario al caso anterior. Esta vez la materia prima comprada más recientemente es aquella que se usa para producir la mercancía.

- Precio medio ponderado (PMP): Se calcula un promedio entre el valor de los insumos registrados al inicio y el de aquellos que fueron ingresando mientras se elaboraba el producto final.

Ratios útiles de inventarios

Como indicadores en la gestión de inventarios, podemos utilizar los siguientes ratios:

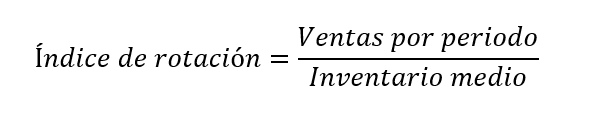

- Rotación de inventarios: Indica el número de veces que el inventario se convierte en dinero o en cuentas a cobrar, es decir, que se ha vendido. La fórmula es la siguiente:

- Cobertura: Es la cantidad de periodos que la demanda esperada puede atenderse con el inventario del momento. Pueden tomarse como referencia, por ejemplo, plazos mensuales, como en la siguiente fórmula:

Supongamos entonce que una empresa tiene un inventario de US$ 20.000 a diciembre 2018. Asimismo, durante ese año, las ventas fueron de US$ 100.000.

Entonces, la rotación de inventarios es de 5(100.000/20.000). A su vez, la cobertura fue de 2,4(12*20.000/100.000). Esto quiere decir que las mercancías permanecían en almacén aproximadamente dos meses y medio antes de ser vendidas.

Autores

Publicado por Guillermo Westreicher el 21 julio 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2019). Gestión de inventarios. Economipedia. https://economipedia.com/definiciones/gestion-de-inventarios.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Alejandro,

Muchas gracias por tu pregunta. Lamento decirte que no tenemos información al respecto. Lo siento.

Un saludo de todo el equipo de Economipedia :)

2 Comentarios

Hola Alejandro,

Muchas gracias por tu pregunta. Lamento decirte que no tenemos información al respecto. Lo siento.

Un saludo de todo el equipo de Economipedia :)

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

¿me gustaría saber si tienen información sobre implantación de sistemas RFID en distribución?