Ratio de valor de la empresa/EBIT EV/EBIT

Te contamos todo lo que necesitas saber sobre el ratio de valor de la empresa/EBIT EV/EBIT. Definición, cálculo, consideraciones y ejemplo

El ratio de valor de la empresa/EBIT EV/EBIT o Enterprise Value sobre EBIT relaciona el valor de mercado de una empresa cotizada o capitalización y su deuda neta (EV) con el resultado antes de intereses y de impuestos (EBIT).

Este ratio aporta información acerca de la posible sobrevaloración o infravaloración de las acciones de una empresa, utilizando como variables su valor de mercado y sus resultados. Eso sí, es un ratio comparativo y, por tanto, hay que tener en cuenta el valor medio del sector en que opera o bien los de otra empresa con la que queramos comparar.

A modo de ejemplo, Telefónica, multinacional española, tuvo en 2015 un ratio EV/EBIT de 36,6. Si la media del sector hubiera sido de, por ejemplo, un valor de 21, esta compañía estaría sobrevalorada y a la inversa si el valor fuera más bajo que el promedio sectorial.

Cálculo del ratio de valor de la empresa/EBIT EV/EBIT: Fórmula

Como todo ratio financiero o económico, es una razón de dos variables. En este caso, el numerador es el valor de mercado o capitalización de la empresa y el denominador el EBIT (O BAII en español). Ambos se explican de forma detallada más adelante. Su fórmula sería:

Podemos observar que el numerador es el valor de mercado de la empresa, es decir, sus fondos propios más su deuda neta o capitalización. El denominador es el resultado, pero antes de descontar los intereses de la deuda y los impuestos correspondientes.

El valor de la empresa en el ratio EV/EBIT

El valor de una empresa (Enterprise Value), como hemos visto, se calcula sumando a sus fondos propios su deuda neta, que es la deuda total menos el efectivo. Cuando cotiza en bolsa, sus fondos propios son valorados a precio de mercado, sería su capitalización bursátil, es decir, el número de acciones por su precio de cotización.

No debemos confundir este concepto con el de Equity Value. En este caso, se refleja solo el valor de sus fondos propios, bien como dato contable (no cotizadas) o por su valor en el mercado (cotizadas). Por tanto, para el cálculo del valor de una empresa, añadimos la deuda neta y es lo que nos costaría adquirir la empresa en un momento dado, lo que tiene más lo que debe.

El valor de la empresa es lo que diferencia este de otros indicadores como el PER ratio. De esta forma, el VE tiene en cuenta los fondos propios y el grado de apalancamiento de la empresa (su deuda neta) mientras que el PER, solo incluye el precio de cotización.

Esto es muy importante para el inversor. Una empresa puede arrojar un valor del PER que implique que está infravalorada y conviene comprar. Sin embargo, el ratio EV/EBIT puede avisar de un excesivo apalancamiento que podría incidir de forma negativa en sus beneficios futuros.

El ratio de valor de la empresa/EBIT EV/EBIT y el EBITDA

Hay que diferenciar ambos conceptos, EBIT y EBITDA. El EBIT es el resultado antes de intereses y de impuestos (EBIT). Por su parte, el EBITDA es parecido, pero no tiene en cuenta amortizaciones y depreciaciones para su cálculo.

De esta forma, el EBITDA, en realidad, se centra en los flujos de efectivo de la empresa, al eliminar lo que no los genera (depreciación y amortización). Por su parte, el EBIT se basa en todo lo que afecta al resultado operativo, eliminando la parte financiera e impositiva.

Este indicador, el EBIT, es útil porque descuenta los intereses de la deuda, que es una obligación de pago por inversiones realizadas. Además, también excluye los impuestos que están fuera del ámbito empresarial, ya que se gestionan por la administración.

Utilidad del ratio

El ratio de valor de la empresa/EBIT EV/EBIT aporta información sobre la posible sobrevaloración o no de una empresa y sus acciones. Sin embargo, es de mayor utilidad cuando se compara con otras empresas del sector o con otra empresa competidora.

Si es más elevado que el promedio o el del competidor, indicaría una posible sobrevaloración. Ahora bien, un valor demasiado alto tiende a ajustarse en el mercado con el tiempo. De esta forma, los precios de las acciones de esta empresa pueden acabar desplomándose en el futuro.

Sin embargo, con un valor más bajo, la situación es diferente. En este caso, suele darse en empresas estables que son valores seguros. De hecho, podríamos decir que están infravaloradas y el mercado realizará un ajuste al alza.

Por tanto, es de gran ayuda para el inversor. Eso sí, siempre que se considere junto a otros como el PER o indicadores como el beneficio por acción. La empresa es un ente que actúa como una unidad y hay que aproximarse a ella desde varios puntos, no solo desde uno.

Ejemplo de ratio de valor de la empresa/EBIT EV/EBIT

Para terminar, veamos un ejemplo en el que comparamos dos empresas cotizadas con los datos que se muestran en la tabla. Estos datos son ficticios para aplicar lo visto hasta ahora con un ejemplo numérico. El ratio se ha calculado con la fórmula que hemos visto antes:

Podemos observar que en este ejemplo el valor se sitúa por encima de la media del sector. Esto quiere decir que la empresa podría estar sobrevalorada y sus acciones deberían ajustarse a la baja en el futuro. La causa de esto es que su proporción de deuda sobre su capitalización es mayor que la del sector en que opera.

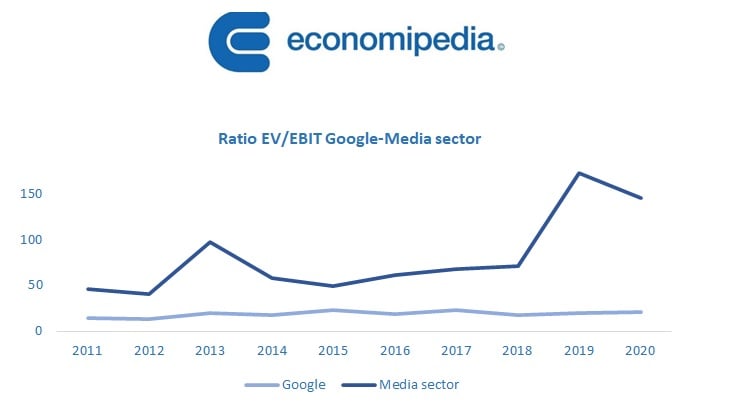

Ahora veamos la evolución de una empresa cotizada, Google, comparando este ratio con el de la media del sector. Vamos a utilizar algunos años a modo de ejemplo, desde 2011 a 2020. La imagen muestra la evolución de ambos.

El ratio de valor de la empresa/EBIT EV/EBIT de Google se sitúa muy por debajo de la media del sector, lo que indica que esta empresa estuvo infravalorada durante el período analizado, sobre todo, desde 2018. Por tanto, habría sido una buena inversión, ya que el ajuste del mercado haría subir los precios de sus acciones en el futuro.

Autores

Publicado por Enrique Rus Arias el 7 julio 2023.

Revisado por última vez el 10 julio 2023.

Cómo citar este artículo

Rus Arias, E. (2023). Ratio de valor de la empresa/EBIT EV/EBIT. Economipedia. https://economipedia.com/definiciones/ratio-de-valor-de-la-empresa-ebit-ev-ebit.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇