Ratio precio-ventas

Te contamos todo lo que necesitas saber sobre el ratio precio-ventas. Definición, cálculo, utilidad, las burbujas y un ejemplo

El ratio precio-ventas o Price-sales Ratio (P/S o PSR) es un indicador del análisis de inversiones que permite conocer la relación entre el precio de cotización y las ventas por acción de una empresa cotizada.

Este ratio, a diferencia de otros como el EV/EBIT o el EV/FCF, se centra en la valoración que hace el mercado de las acciones de la empresa respecto a sus ventas. Su objetivo es conocer la situación de la empresa y poder compararla con otras o con el sector en que opera.

Por ejemplo, si tenemos un precio de cotización de 10 y las ventas por acción son 5, el valor del ratio es 2. Ahora imaginemos que el ratio del sector es 1,5. Al situarse por encima del promedio sectorial, podría estar sobrevalorada.

Cómo calcular el ratio precio-ventas: fórmula

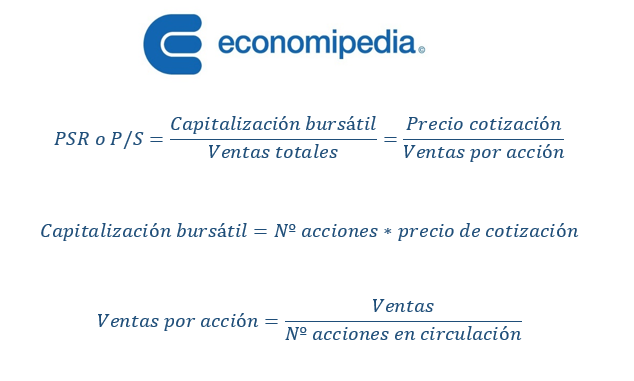

La fórmula de cálculo es muy sencilla y se puede obtener de dos formas. La primera de ellas es utilizando el precio de cotización de una acción y las ventas por acción. La segunda, con la capitalización bursátil y las ventas totales. En ambos casos, se obtiene el mismo resultado. Veamos cómo sería:

Como podemos ver, su cálculo es sencillo, al igual que el de la capitalización bursátil o las ventas por acción. Por tanto, los datos que tenemos que conocer son fáciles de conseguir, tanto en el mercado de valores, como en las cuentas anuales de la empresa analizada.

Por su parte, los bancos centrales suelen ofrecer información de los ratios sectoriales, para poder comparar. Además, diversas páginas webs especializadas también publican datos sectoriales de las empresas que operan en el mismo sector.

Utilidad del ratio precio-ventas

Este ratio, al igual que los basados en el valor de la empresa, como EV/EBIT o EV/FCF, nos permite conocer su posible evolución. Su valor es un indicador de lo que los inversores están dispuestos a pagar por la empresa que estamos analizando, en función de las ventas de esta.

El precio de una acción refleja, por la ley de oferta y demanda, el interés de los inversores por esa empresa. De esta forma, si aumenta es porque ese activo se demanda más y a la inversa si disminuye. Por tanto, su evolución aporta información muy relevante.

Por su parte, las ventas por acción están relacionadas con otros indicadores como el beneficio por acción (BPA). Aunque este último depende de la estructura de costes de cada sector, es necesario vender para obtener beneficios y rentabilidad.

De esta forma, si tomamos como referencia el valor uno, se dan tres alternativas: que sea mayor que uno, igual a uno o menor que uno. En el primer caso, las ventas por acción son menores que su precio, iguales en el segundo y mayores en el tercero.

Un valor bajo de este ratio significa que el precio de cotización se aproxima a las ventas por acción. Diversos análisis empíricos realizados han mostrado que cuanto más bajo sea el valor, más posibilidades hay de que esa empresa tenga beneficios en el futuro. El valor recomendado es como máximo 3, aunque el mejor sería menor o igual que 1.

Por último, es útil para analizar empresas maduras que suelen tener márgenes de beneficios bajos o empresas que están en su fase de introducción o crecimiento y todavía no generan ganancias. En este caso tiene en cuenta las ventas y no el resultado, y de esta forma, podremos saber si tienen perspectivas de crecer.

No olvidemos su utilidad como forma de comparar con empresas competidoras o el sector en que opera. Así, si se sitúa por debajo del sector, podría estar infravalorada y si es menor que el de un competidor, resulta más interesante para invertir.

El ratio precio-ventas y el valor de la empresa (EV)

Ratios como EV/EBIT utilizan el valor de la empresa o Enterprise Value (EV). Este se calcula sumando la deuda neta a la capitalización bursátil. En el caso del ratio precio-ventas, no se tiene en cuenta dicha deuda neta.

De esta forma, nos centramos en la capitalización de la empresa o su equivalente unitario por cada acción, el precio de cotización. En el denominador emplearemos las ventas totales, en el primer caso, y las ventas por acción, en el segundo.

El ratio precio-ventas y las burbujas

Las burbujas económicas provocan situaciones de crisis posteriores (como la que estalló en 2008) que afectan a ciudadanos e inversores. Este ratio puede servir para observar la evolución de una empresa e incluso del mercado y saber, en cierta medida, si estamos en una burbuja.

Por ejemplo, una empresa puede aumentar sus beneficios de forma temporal y excepcional, de manera que indicadores como el PER ratio pueden reflejarlo. Sin embargo, aunque sea una empresa dominante, con las ventas no sucede lo mismo. Estas son más estables a largo plazo.

Si el ratio precio-ventas sube demasiado sin que suceda lo mismo con el PER, podría ser una aviso de una burbuja. El nivel de beneficios en estas situaciones no puede mantenerse mucho tiempo y acabaría produciéndose un estallido de dicha burbuja.

Para conocer esta situación en el mercado, podemos calcular el ratio para un índice bursátil, como el Ibex 35 español. De esta forma, nos indica si las ventas aumentan mucho, pudiendo darse una burbuja, o a la inversa, que bajen demasiado y se dé una posible recesión.

Ejemplo de ratio precio-ventas

Vamos a ver un ejemplo con datos ficticios de una compañía que cotiza en bolsa. Por otro lado, también mostraremos información real sobre este ratio en las principales empresas tecnológicas del mundo en 2023. La tabla muestra los cálculos del primer ejemplo:

Observamos que el ratio es de 2,5 y, por tanto, se sitúa por debajo del valor recomendable que se mencionó antes de 3. Eso sí, está lejos del 1 que sería el óptimo, en consecuencia, puede ser una empresa que crezca en el futuro, aunque otra con valores próximos a 1 sería mejor opción.

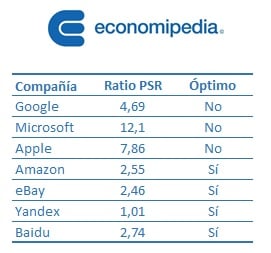

Vemos que tanto Google como Microsoft o Apple, tres grandes compañías tecnológicas, toman valores superiores a 3. Destacan las dos últimas, sobre todo Microsoft. El resto están por debajo de 3 e incluso el de Yandex es próximo a 1. Parece que esta última empresa puede ser interesante desde el punto de vista del ratio precio-ventas.

Autores

Publicado por Enrique Rus Arias el 8 julio 2023.

Revisado por última vez el 10 julio 2023.

Cómo citar este artículo

Rus Arias, E. (2023). Ratio precio-ventas. Economipedia. https://economipedia.com/definiciones/ratio-precio-ventas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇