Valor nominal de un bono

Te contamos todo lo que necesitas saber sobre el valor nominal de un bono. Definición, cupón, valor de emisión y de mercado y un ejemplo

El valor nominal de un bono es aquel al que este se amortiza a su vencimiento, sin tener en cuenta el interés o cupón que percibe el receptor.

Por tanto, el valor nominal es lo que vamos a recibir cuando llegue el momento de amortizar el bono en cuestión. Dicho de otro modo, es el valor del préstamo que he hecho a una empresa o gobierno comprando su deuda en los mercados y es lo que este me devolverá.

Por ejemplo, decido comprar un bono del Tesoro Público español por 1.000 € como valor nominal (no de mercado) con vencimiento a 3 años. Cuando llegue esa fecha, me devolverán esos 1.000 euros invertidos, con independencia de los intereses o cupones que perciba durante ese tiempo.

Valor nominal de un bono y cupón

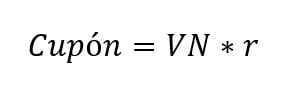

El valor nominal de un bono y el cupón que ofrece al inversor, son dos conceptos que están muy relacionados. De esta forma, los intereses periódicos (cupones) que va a generar se calculan sobre dicho valor nominal.

Así, tendremos una tasa de interés (r), un valor nominal (VN) y un vencimiento (n). Además, estos réditos se pagarán en un período de tiempo determinado, que podrá ser anual, semestral, trimestral o mensual. La fórmula para un pago anual (n=1), con una tasa de interés también anual (r), sería la siguiente:

Valor nominal de un bono y valor de emisión

Cuando decidimos adquirir un bono por primera vez, vamos al mercado primario. En él, la empresa o gobierno que desea financiarse emite dicho título con un valor nominal, un vencimiento y una serie de cupones (intereses) especificando el período de pago.

A su vez, lo puede ofrecer (como un atractivo más) por debajo de este valor nominal, bajo par. También puede emitirlo con un precio superior, sobre par, con una prima de emisión. Por último, puede decidir que su precio será igual al nominal, a la par.

En las tres situaciones anteriores, ese precio sería el de emisión. Como hemos visto, solo coincidirá con el nominal en el caso de emisión a la par. Hay que tener en cuenta que, en la emisión bajo par, al cupón (interés explícito) hay que añadir esa diferencia con el nominal (interés implícito) para saber su rentabilidad total al vencimiento.

Valor nominal de un bono y valor de mercado

Una vez hemos adquirido el bono, podemos venderlo a otro inversor. En este caso, se opera en el mercado secundario, como las bolsas de valores. En ellos el precio no lo ponemos nosotros, sino que dependerá de ciertas variables, sobre todo, de la ley de oferta y demanda.

De esta forma, el bono tendrá siempre el mismo valor nominal, pero no de mercado. Así, se darán situaciones similares a las anteriores. El valor de mercado puede ser mayor al nominal y entonces tendremos una plusvalía y en caso contrario, habrá una minusvalía.

La situación ideal sería vender a un precio de mercado por encima de lo que nos costó (emisión) o del nominal, si se emitió a la par. De esta forma, tendríamos una ganancia por la diferencia entre el precio al que compramos y al que vendemos.

Ejemplo de valor nominal de un bono

Veamos un ejemplo para aclarar los conceptos anteriores. Imaginemos un bono de 1.000 € de valor nominal a 3 años y con un cupón del 5% anual. Lo adquirimos por 900 € (precio de emisión), es decir, bajo par. Tendremos dos tipos de interés, el explícito (cupón) y el implícito (1.000-900).

Después de un año decidimos venderlo en el mercado secundario y el precio de mercado de este tipo de bono es de 1.100 €. Además, hemos cobrado ya un año de intereses. Nuestra ganancia total será de 250 €, 200 € por la diferencia entre 1.100 y 900 y los intereses de 50 € (1.000€*5%).

Si lo mantuviéramos hasta el vencimiento, entonces nos devuelven el valor nominal de un bono como este, es decir, 1.000 €. Habremos ganado 100 € por la diferencia con el precio de emisión y 50 € de los intereses cobrados, en total 150 €.

Autores

Publicado por Enrique Rus Arias el 30 marzo 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Rus Arias, E. (2023). Valor nominal de un bono. Economipedia. https://economipedia.com/definiciones/valor-nominal-de-un-bono.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇