Los mercados financieros vivieron ayer una jornada histórica. Los barriles de petróleo crudo cotizaron en negativo por primera vez en la historia. El desfase entre la oferta y la demanda provocó algo que jamás había ocurrido. ¿A qué se debe está situación totalmente anómala?

El precio del Crude Oil West Texas cerró ayer a -37,63 dólares, lo que significa que los productores o traders pagaban a los compradores para que les quiten el petróleo de las manos.

En las últimas semanas, la demanda de petróleo ha caído más de un tercio a nivel mundial, provocada por la pandemia del coronavirus. Lo que supone un recorte en el consumo de en torno a 29 millones de barriles diarios, según The New York Times.

Dado que el mercado del petróleo es un oligopolio, muy pocos productores controlan el mercado. Los principales países productores de petróleo (OPEP, Rusia y Estados Unidos) decidieron hace dos semanas recortar la producción de petróleo en 9,7 millones de barriles diarios, para ajustarse a la demanda y evitar que el precio cayera más.

Cualquiera que sepa sumar y restar, sabe que el recorte de la oferta (-9,7 millones) no ha servido para ajustarse a la demanda (-29 millones). Ante tal exceso de oferta, tanto los consumidores de petróleo como los productores han comenzado a almacenar el petróleo que les sobra. China, por ejemplo, está aprovechando para comprar cantidades ingentes de petróleo a estos niveles.

Sin embargo, el almacenamiento de petróleo tiene un límite. Tengamos en cuenta que un barril de petróleo mide 60 cm de diámetro. Con lo que el excedente de petróleo diario ocupa unos 11.580 km en línea recta.

Además, los costes de almacenamiento cada vez son más caros. Por lo que hay un punto en el que sale más caro el almacenamiento del petróleo que el coste del petróleo. Llegados a ese punto, los vendedores de petróleo, que no tienen donde almacenar el petróleo se ven obligados a pagar para deshacerse de sus barriles de petróleo.

¿Cómo se negocia el precio del petróleo?

El precio del petróleo se negocia en barriles y su comercialización se hace en gran medida a través de los contratos de futuros. Es decir, contratos que, llegada la fecha de vencimiento, obligan al comprador del futuro a adquirir el activo subyacente y al vendedor a entregarlo.

Es decir, que si somos compradores de un contrato de futuros de petróleo y llegado el vencimiento, seguimos siendo titulares del contrato, estamos obligados a adquirir los barriles de petróleo de manera física. Esto conlleva una serie de obligaciones como por ejemplo comprar los barriles y almacenarlos. Cada contrato sobre el petróleo (activo subyacente) nos obliga a comprar, concretamente, 1.000 barriles de petróleo. Así pues, teniendo en cuenta que cada barril tiene unos 160 litros, ¿dónde almacenamos 160.000 litros de petróleo?

Dado que el diámetro de un barril de petróleo es de aproximadamente 60 centímetros y suponiendo que no los apilamos, necesitaríamos una superficie de 60 metros de largo por 6 metros de ancho. Un tamaño similar a 3 campos de tenis. Y esto por cada contrato. Por tanto, tendríamos que asumir el coste de tener un lugar homologado para almacenar estos barriles.

¿Por qué ha ocurrido esto?

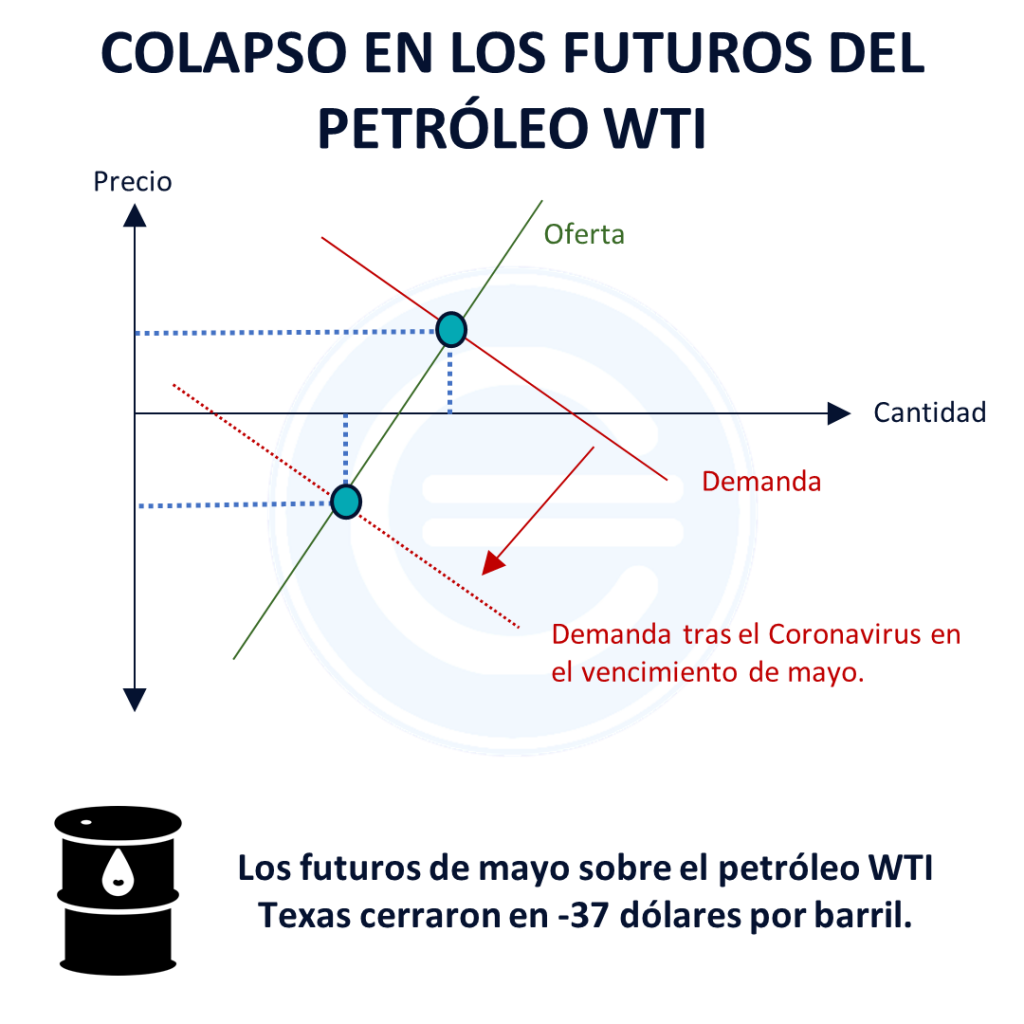

Como veíamos más arriba, los mercados se mueven principalmente por la ley de la oferta y demanda. La oferta está definida por la producción de petróleo y la demanda por los consumidores del mismo. De este modo, la crisis económica provocada por la epidemia de Coronavirus ha dado lugar a una caída histórica de la demanda de petróleo. Si la actividad económica se paraliza (y no solo la económica) el uso de combustible se reduce mucho. Lo anterior, añadido al exceso de oferta provocada por las grandes cantidades producidas, provoca un shock en el mercado.

Dicho de otro modo, se producen muchos más barriles de los que se consumen. Lo cual, obliga a que los compradores de petróleo tengan que almacenar ese petróleo antes de encontrar nuevos compradores. Por tanto, mientras no aumente el consumo, los compradores de petróleo en los mercados están obligados a sufragar los costes de almacenamiento. ¿El resultado? Precio negativo.

Los compradores no quieren comprar el petróleo porque los costes de almacenamiento son caros. Por tanto, los productores se ven obligados a sufragar esos costes de almacenamiento. ¿Y cómo hacen eso? Pagando a los compradores para que les quiten el petróleo de las manos.

¿Cómo se puede aprovechar la caída en los mercados?

La mala noticia es que, salvo que se cumplan las reglas que les exigen a los operadores para la entrega física, no se puede aprovechar este movimiento, salvo que seamos una institución con capacidad para almacenar ese petróleo. Es decir, si nos pagan por comprar petróleo estaremos obligados a quedarnos con él y almacenarlo.

De hecho, el vencimiento de mayo se puede negociar financieramente hasta el 21 de abril, a partir de entonces, se puede cerrar el acuerdo para la entrega física, que se hace efectiva desde el 1 de mayo. Los operadores de futuros hacen lo que se conoce como «rollover», que consiste en vender el futuro del mes que vence, y comprar los futuros del siguiente vencimiento.

Actualmente se negocian contratos con vencimiento en junio en adelante. Consecuentemente, la caída se ha acentuado debido a que muchos operadores no quieren quedarse con el petróleo de forma física y venden sus contratos de mayo a cualquier precio para evitar que comience el periodo de entrega física.

Un ejemplo de grandes vendedores que están haciendo estos rollover son los ETFs que replican el comportamiento del petróleo WTI Texas. Se han visto obligados a vender los contratos con vencimiento en mayo para comprar el contrato con vencimiento en junio.

Pero no todos los contratos petroleros se negociaron en terreno negativo. Si quisiéramos comprar petróleo como inversores particulares tendríamos que comprar ya el futuro del West Texas de junio, el cual cerró ayer a 20,43$, un 17,5% menos que el día anterior. Lo que se encuentra todavía lejos de precios negativos. Esto es que el mercado espera que para junio se haya solucionado el problema de desajuste entre la oferta y la demanda. Que el precio del futuro sea mayor al precio actual se conoce como contango.

El petróleo Brent, extraído en Europa y de referencia internacional, cayó ayer un 9% hasta los 25$ por barril. Se mantiene en positivo debido a que está cotizando el contrato con vencimiento en junio.

Artículo redactado por José Francisco López y Andrés Sevilla

Una buena explicación, sencilla y muy entendible!

Gracias Miguel Ángel,

Nos alegramos de que te haya gustado.

Un saludo de parte del equipo de Economipedia.

GRACIAS, EXCELENTE INFORMACIÓN. MUY CLARA.

Hola!

Muchas gracias por el artículo, espectacular como siempre.

Un saludo desde Colombia 😉

Muchas gracias Lina,

¡ Andrés es un crack ! Lo mejor está por llegar.

Saludos de parte de todo el equipo.

Entiendo que tanto la gasolina como el gas avión no tienen demanda ahorita, pero las otras moléculas del petróleo sí, como el disel, o con lo que se hacen los plásticos por ejemplo. ¿Como se resuelve esa demanda?

Hola Olga,

En realidad, la demanda de la mayoría de bienes relacionados con el crudo se han reducido. De ahí que hayamos llegado a esta situación.

Saludos de parte del equipo de Economipedia.

Excelente artículo, ahora toda me queda claro. Muchas gracias por el contenido. soy nuevo suscriptor.

Disculpad pero los cálculos de espacio que ocupan los barriles no son correctos.

1000 barriles ocupan 60 metros x 6 metros ( 60 metros que salen de 100 barriles x 0.6 m barril , y ancho son 6 metros que salen de 10 filas de los barriles anteriores que ocupa casi una 0.6metros)

Y lo del espacio que ocupa el excedente diario, también mal. Son 11.580 km en línea, y de ancho 60 centimetros de cada barril ( que son 0,0006 km) si los multiplicamos salen 6,94 kilómetros cuadrados. Cifra que no tiene nada que ver con la exageración que se comenta en el artículo.

Saludos

Hola,

Así es, disculpa por el error. Lo hemos eliminado y he corregido.

Saludos y gracias por comentar.

Muy buen artículo como siempre! Podrian explicar en que deberíamos basarnos para comercializar con efts?

Hola Martino,

Creemos que podría serte de utilidad este artículo sobre los ETFs –> https://economipedia.com/definiciones/etf-fondos-cotizados.html

Saludos y gracias por comentar.

Me surge la duda de qué proporción de la caída tiene origen coyuntural y qué proporción estructural. Si mal no recuerdo, desde 2017 se esperaba que ocurriera el pico de demanda del petróleo entre 2019 y 2020. Se decía que a partir de entonces el precio comenzaría a caer o, por lo menos, nunca regresaría a los tres dígitos, debido a la rápida conversión de la plataforma productiva hacia el uso de nuevas energías, con la expectativa de que en 2050 el petróleo hubiese dejado de ser el principal energético del mundo. Es evidente que la caída que hemos atestiguado en los últimos días, coincide con las fechas del argumento estructural, pero en todos lados se explica solamente por la reducción coyuntural de la demanda causada por la paralización económica implicada por la pandemia. Ojalá pudieran comentar al respecto. Gracias.

Hola Violeta,

Tu pregunta es muy interesante. En realidad se han tenido muchas expectativas sobre el desarrollo de las energías renovables, pero tengo entendido que por varios factores no han logrado un mayor alcance. El alto coste de los coches eléctricos, por ejemplo, es aún una cuestión problemática. En todo caso, el petróleo sigue siendo al parecer, por ahora, nuestra principal fuente de energía y lo seguirá siendo en los próximos años. Por esa razón, tiene sentido argumentar que la caída del precio del crudo se debió a un factor coyuntural y no al cambio de la matriz energética del mundo. Gracias por comentar.

Saludos

Los felicito y les agradezco por su tiempo que ocupan para enseñar estos temas, cada vez que aprendo , mas dudas se van creando, pero esto incentiva aun mas el aprendizaje y el estudio de esta hermosa disciplina llamada ECONOMÍA.-

Saludos desde CHILE

Excelente esa explicación: clara, concisa y completa. Felicitaciones . Continuen con sus éxitos.

Excelente, es un placer leeros y seguir aprendiendo. Muchas gracias.

Muchas gracias por tan valiosa explicación.

Saludos desde México

Muy buena explicación sobre la caída de los precios del petroleo.

Saludos desde Choluteca Honduras.

Manuel Cruz