Con una renta per cápita superior a los niveles de 2007, las economías europeas aceleran su crecimiento y se preparan para potenciar otros objetivos como la política social. Sin embargo, también existen motivos para esperar una última prueba de fuego para la UE antes de dar por superada la crisis.

Diez años después del inicio de la Gran Recesión, la economía europea ya se encuentra formalmente recuperada, o al menos eso es lo que sostiene el comunicado de prensa emitido por la Comisión Europea el pasado 9 de agosto. El texto publicado por las autoridades de Bruselas apunta a las políticas comunitarias como responsables de los avances logrados en la última década, entre los que destaca un PIB que lleva 5 años de crecimiento ininterrumpido, unas tasas de desempleo ya a niveles de 2008, bancos más solventes, una inversión al alza y unas cuentas públicas más saneadas. Además, el comunicado señala que los logros obtenidos son también una gran oportunidad para impulsar la agenda social de la UE y para acelerar la unión económica.

Lamentablemente, no todos los economistas comparten el optimismo de Bruselas. Esto significa que, si bien es innegable el signo positivo de algunas variables macroeconómicas, también existen otras que preocupan a los analistas. En este artículo revisaremos la evolución de las economías europeas a lo largo de la Gran Recesión, analizando tanto los logros obtenidos como los potenciales riesgos en el futuro.

Buenos datos de crecimiento, pero aún queda camino por recorrer

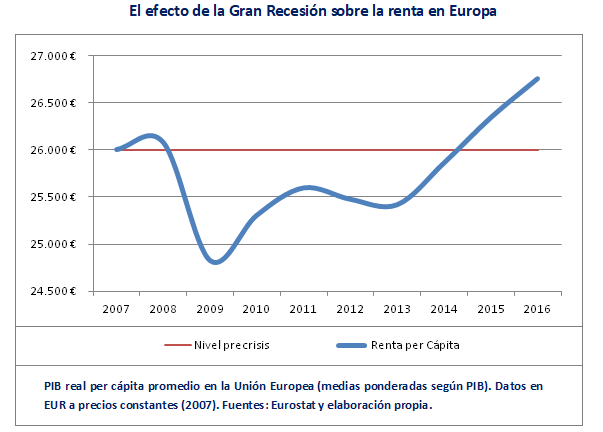

Lo cierto es que, observando la evidencia de la gráfica superior, podemos comprobar fácilmente la veracidad del comunicado de la Comisión. En la década inmediatamente posterior al estallido de la crisis la renta per cápita europea ha evolucionado en 3 fases: recesión (2008-2009), estancamiento (2010-2013) y recuperación (2014 en adelante). El resultado es que 10 años después el PIB por habitante ya supera ampliamente los niveles precrisis, y todas las previsiones apuntan a una aceleración aún mayor del crecimiento.

Los motivos de la recuperación europea son variados y complejos, pero destacan especialmente los esfuerzos de austeridad fiscal junto a los mecanismos de rescate (lo cual ha permitido garantizar la estabilidad del sistema financiero y del euro) y la política de expansión monetaria del BCE. A estos dos factores podríamos añadir otros también de gran relevancia como la caída de los precios del petróleo y la capacidad de algunas economías (Alemania, Holanda, etc.) para reducir su dependencia del consumo interno y reorientar su modelo de crecimiento hacia el sector exterior, mediante reformas que han contribuido a impulsar la productividad.

La evolución positiva de la renta per cápita tiene sin embargo un importante corolario, mencionado en el comunicado por el comisario de Asuntos Económicos Pierre Moscovici: la recuperación ha sido más intensa en algunos países, mientras que otros aún permanecen estancados. Como hemos comentado en artículos anteriores, la crisis ha frenado en seco la tendencia convergente de las economías de la UE y ha profundizado sus diferencias, además de trasladar el dinamismo del PIB del sur al este de Europa. La renta per cápita es un claro ejemplo de esta situación: mientras países como Italia, España y Grecia aún no han alcanzado sus niveles precrisis, Alemania, Reino Unido y Polonia ya los han superado ampliamente.

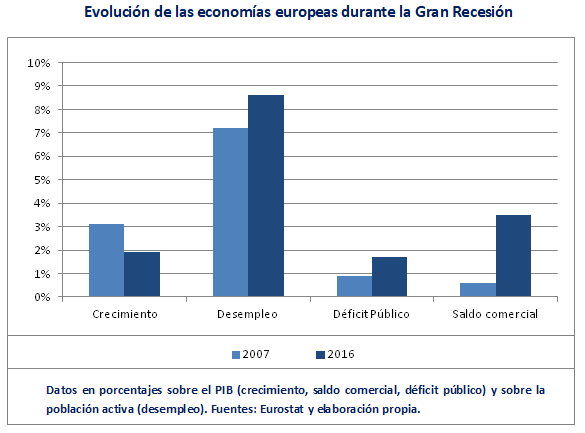

En segundo lugar, existen también otras variables macroeconómicas que es imprescindible analizar para entender la evolución de la economía europea en la última década. Como podemos observar en la gráfica, la crisis de 2007 ha tenido un fuerte impacto sobre las tasas de crecimiento, a pesar de la mejora de los datos registrados en los últimos meses. Sin embargo, también es importante considerar que parte del aumento del PIB en 2007 aún podía deberse a fenómenos poco deseables como las burbujas en sectores determinados, lo que significaría que el efecto sobre el crecimiento real sería mucho menor del aparente y que la economía europea podría estar guiada hoy por un dinamismo más sano y moderado.

En cuanto al desempleo, en cambio, podemos encontrar una evolución favorable en ciertos países (como Alemania o Reino Unido) pero nuevamente existen profundas diferencias entre países. En este sentido, el estallido de las burbujas formadas en España y Grecia aún deja ver su legado de millones de desempleados, los cuales no siempre pueden encontrar oportunidades de reinserción laboral en economías que se han visto obligadas a cambiar sus modelos productivos. Lamentablemente, si estos esfuerzos son aún insuficientes, la creación de empleo en Europa tampoco se ha visto favorecida por el prolongado estancamiento de dos de sus grandes economías: Italia y Francia.

Algo similar puede decirse sobre el déficit público, fuertemente lastrado aún por el aumento de la deuda (a pesar de la reducción de los costes de financiación propiciada por la expansión monetaria del BCE) y por la caída de la recaudación tributaria, así como por la rigidez del gasto público en diversos sectores. A pesar de los esfuerzos de consolidación fiscal que han llevado a cabo la mayor parte de los países de la UE, aún persisten grandes diferencias entre quienes tienen sus cuentas públicas en situación deficitaria (España, Reino Unido, Francia) y quienes han logrado sanearlas (Alemania, Holanda, República Checa).

Por otra parte, el dato quizás más positivo de las variables analizadas es el que podemos observar en el saldo comercial exterior: en los últimos 10 años, la UE ha logrado consolidar un superávit que ya supone un 3,5% del PIB. Contrariamente a lo que algunos economistas argumentan, esta mejora no se debe a una reducción de las importaciones provocada por la caída del consumo interno (ya que las compras del extranjero aumentaron 3,3 puntos sobre el PIB), sino a un fuerte aumento de las exportaciones (las cuales crecieron 6,2 puntos en el mismo periodo). Lo cual nos permite deducir que efectivamente ha habido una transformación de los modelos productivos en muchas economías europeas, en el sentido de aumentar la productividad para ganar competitividad en los mercados internacionales y así compensar la ralentización de la demanda interna.

Un motivo de preocupación: la deuda

Por último, también es importante recordar que la recuperación de las economías europeas debe mucho más a la política de expansión monetaria del BCE que a los estímulos fiscales de los gobiernos nacionales. En este sentido, es indudable que la mejora de las facilidades de financiación a los bancos que operan en la UE se ha traducido en una mayor solidez del sistema financiero, el cual había sido especialmente afectado por la crisis. Adicionalmente, la inversión ha podido mantenerse en niveles aceptables gracias a la fuerte inyección monetaria propiciada por Mario Draghi, mientras que los planes QE de compra masiva de deuda soberana han permitido a algunos países seguir financiando su gasto público, evitando ser expulsados de los mercados de capitales y en consecuencia acudir a programas de rescate.

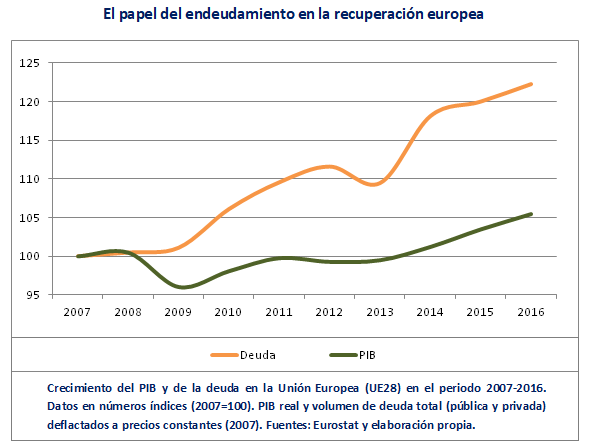

En los últimos 10 años se han creado en la UE 19 euros de deuda por cada euro de PIB generado

No obstante, también es posible objetar que el excesivo protagonismo del BCE como comprador de títulos de deuda pública no sólo podría suponer un freno a la consolidación fiscal (ya que los países deficitarios, al ver sus costes de financiación igualados a los del resto, perderían los incentivos para sanear sus finanzas) sino que también podría estar distorsionando los precios. De esta manera nos encontraríamos en una situación donde los mercados no son capaces de reflejar con exactitud los precios de equilibrio, ya que éstos se verían reducidos artificialmente por la acción de uno de sus agentes principales.

Por otra parte, es preocupante que el volumen de deuda (tanto pública como privada) haya crecido desde 2007 mucho más rápidamente que la propia economía, con un aumento acumulado de más de 13.700.000 millones de euros (a precios constantes) a finales de 2016. Utilizando el mismo deflactor, si consideramos un crecimiento del Producto Interior Bruto de unos 700.000 millones, llegaríamos a la conclusión de que en los últimos 10 años, se han creado en la UE aproximadamente 19 euros de deuda por cada euro de PIB generado. Este dato en sí no tiene por qué ser negativo (muchas economías han conseguido compaginar su crecimiento con niveles más altos de apalancamiento), pero puede ser un factor de riesgo a largo plazo si el BCE comienza a retirar sus medidas de estímulo y los tipos de interés vuelven a subir.

¿Fin de la crisis o prueba de fuego?

El análisis los datos presentados referentes a la renta per cápita nos permite concluir que la recuperación de la economía europea ya es una realidad, aunque la crisis haya roto en buena medida el proceso de convergencia que existía al menos desde el Tratado de Maastricht. Naturalmente, la diversificación de los patrones de crecimiento señala la necesidad de más reformas en los países que aún permanecen estancados (siendo Francia el caso más paradigmático) para que en el futuro pueda recobrarse la tendencia convergente y sea factible la unificación económica con la que tanto sueñan las autoridades de Bruselas.

Las economías europeas se enfrentarían a una verdadera prueba de fuego: ser capaces de seguir creciendo sin contar con el impulso del BCE

Las perspectivas en materia de empleo, por su parte, no son tan optimistas al encontrarse muchas economías cerca de su nivel de desempleo estructural, como consecuencia de cambios en el modelo productivo que generan desajustes entre oferta y demanda. A pesar de ello, la mayor parte de los analistas espera que el dinamismo del mercado laboral mantenga un signo positivo, aunque nuevamente con amplias diferencias entre países.

La gran preocupación, a la luz de los datos aportados, es el fuerte crecimiento de la deuda pública y privada, aunque esta tendencia podría moderarse si continúa el proceso de consolidación fiscal y si el BCE recorta sus planes de estímulo. Por este motivo, los mercados europeos ya toman posiciones ante el posible giro restrictivo en la política monetaria que podría anunciarse en septiembre, aún sin conocerse las intenciones de Mario Draghi. En el caso de que efectivamente vuelvan a subir los tipos de interés, o se ponga en marcha una retirada gradual de los planes QE, las economías europeas se enfrentarían a una verdadera prueba de fuego: ser capaces de seguir creciendo sin contar con el impulso del BCE. Sólo así sabremos, quizás, hasta qué punto el crecimiento actual es atribuible a un modelo productivo más eficiente, o sencillamente es consecuencia de la inyección artificial de liquidez en los mercados; solamente así sabremos si ya es posible hablar de una auténtica recuperación de las economías europeas y si podemos afirmar, finalmente, que la Gran Recesión ha llegado a su fin.