¿Qué es el déficit cuasifiscal y cómo nos afecta?

A medida que los Gobiernos aplican planes de estímulo para salir de la crisis oímos que los medios de comunicación hablan de cómo se está disparando el déficit fiscal. Pero, ¿es este el único déficit que tiene el Estado? !Conozcamos el déficit cuasifiscal!

A medida que los Gobiernos aplican planes de estímulo para salir de la crisis oímos que los medios de comunicación hablan de cómo se está disparando el déficit fiscal. Pero, ¿es éste el único déficit que tiene el Estado? ¡Conozcamos el déficit cuasifiscal!

En realidad, revisando y dando un paseo a través de la ciencia económica vemos que ésta nos dice que no.

Pues existe otro tipo de déficit, que llamamos cuasifiscal, y que puede ser tanto o más importante que el contenido en los presupuestos.

¡Veámoslo en nuestro análisis!

¿Qué es el déficit cuasifiscal?

«El resultado que genera la actividad de los bancos centrales tiene un impacto sobre el patrimonio del Estado, ya sea para bien o para mal.»

Lo primero que debemos tener en cuenta es que el equilibrio financiero de un Estado depende de muchos otros factores, además de los ingresos y los gastos de un Gobierno. Uno de ellos son las operaciones que realiza el banco central, las cuales, también, pueden tener un impacto positivo o negativo sobre las finanzas públicas. En algunos casos, como veremos a continuación, con fuertes repercusiones sobre el conjunto de la economía.

Recordemos que, hoy en día, una gran parte de los bancos centrales son públicos, lo que significa que sus pérdidas y ganancias forman parte de las cuentas consolidadas de todo Estado. En este sentido, podemos decir que tienen la misma consideración que cualquier otra empresa pública, a pesar de su carácter esencialmente financiero. Por tanto, el resultado que genera su actividad tiene un impacto sobre el patrimonio del Estado, ya sea para bien o para mal.

Supongamos, por ejemplo, que un banco central compra una divisa extranjera a un precio muy alto en los mercados internacionales y, posteriormente, revende ese stock en el mercado interno a precios más bajos. Ello, sufriendo una pérdida debido a la diferencia en los tipos de cambio.

En ese caso, estaríamos ante un resultado negativo que reduciría el patrimonio del banco central y, por extensión, del propio Estado. Estas pérdidas, por lo tanto, no formarían parte del déficit fiscal propiamente dicho, ya que no tienen nada que ver con los impuestos ni el gasto público, pero sí entrarían en las cuentas globales del Estado. Motivo por el que este tipo de déficit suele denominarse «déficit cuasifiscal».

Naturalmente, también puede ocurrir lo contrario. Es decir, que la política monetaria genere beneficios.

Supongamos que el banco central accede a un préstamo ofrecido por organismos internacionales a un tipo de interés del 3 %. Utilizando, posteriormente, ese dinero para financiar proyectos empresariales locales a un 5 %. En ese caso, la diferencia de tipos de interés sería favorable al banco central, lo cual haría crecer su patrimonio. Se trataría, en otras palabras, de un superávit cuasifiscal.

Ahora bien, una vez que sabemos esto, nos preguntamos, ¿cuál es el efecto real de estas políticas? ¿Qué repercusión puede tener el balance de un banco central sobre el déficit de un país? ¿Puede condicionar otras políticas públicas, como los gastos del Gobierno?

¡Veamos algunos ejemplos!

La experiencia dominicana

«El coste de la devolución de la deuda generada por el déficit cuasifiscal será elevado, nada menos que un 0,6 % del PIB cada año.»

Entre 2002 y 2004, el Banco Central de República Dominicana (BCRD) llevó a cabo una política muy decidida de esterilización monetaria. Es decir, una serie de operaciones de mercado dirigidas a reducir la cantidad circulante de moneda local. Ello, con el objetivo de contener su devaluación y el incremento de los precios. Para conseguirlo, uno de sus instrumentos preferidos fue la emisión de deuda, mayoritariamente en títulos a corto plazo y con tasas de interés que podían llegar hasta el 60 %. En esa decisión también influyó el rescate de algunas de las principales entidades bancarias del país, que acentuó las necesidades de recursos de las autoridades monetarias dominicanas.

La idea era sencilla: el BCRD emitía títulos de deuda por los que los inversores entregaban moneda local. Al hacerlo, las autoridades monetarias dejaban ese dinero fuera de circulación, reduciendo así la base monetaria de la economía. La ventaja de esta estrategia es que cuando esos títulos vencían, el BCRD siempre podía devolverlos con nuevas emisiones de deuda, empleando la técnica del rollover que hemos explicado en publicaciones anteriores.

De esta manera, la devolución de la deuda se podía hacer con dinero que ya estaba circulando. Gracias a ello, el dinero simplemente pasaba de unas manos a otras y no volvía a crecer el volumen total de la base monetaria.

El problema de esta política es que si bien la devolución del capital principal de estos títulos podía posponerse indefinidamente con el rollover, los intereses sí debían pagarse todos los años. De hecho, el monto total de los intereses a pagar por el BCRD llegó a generar un déficit cuasifiscal del 4 % del PIB en 2004.

Desde entonces, los Gobiernos que se han sucedido en el país caribeño han intentado diferentes estrategias para resolver el problema. En 2007 se aprobó una ley para que el Tesoro aportara recursos al BCRD y, así, reducir gradualmente su deuda. No obstante, el proyecto fracasó, pues la crisis de 2008 golpeó a la economía dominicana y llevó al Gobierno a incurrir en un grave déficit fiscal. Motivo por el que esas aportaciones de capital no llegaron a realizarse en la cuantía estimada.

En 2020, el Gobierno dominicano pactó con las autoridades monetarias una nueva estrategia. La idea es separar esa deuda del balance del BCRD, creando un fideicomiso para gestionarla. En ese periodo, por supuesto, está previsto reiniciar las transferencias de dinero desde el Tesoro, con el fin de garantizar los vencimientos de deuda que vayan teniendo lugar.

El coste de esas aportaciones del Gobierno es considerable, ya que se estiman en un 0,6 % del PIB cada año.

Argentina: Un problema de difícil solución

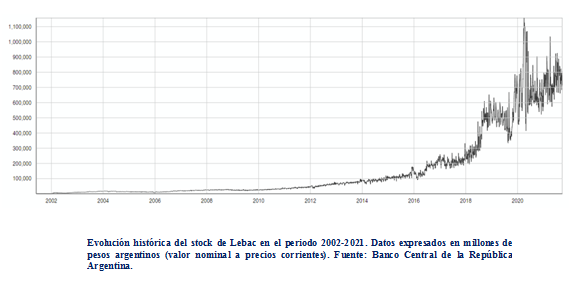

«La emisión de Lebac llegó a niveles tan altos, que su volumen total superaba el 100 % de la base monetaria a mediados de 2018.»

Algo similar a lo sucedido en República Dominicana ha ocurrido en Argentina, aunque este caso quizás sea más complejo de analizar.

En el año 2002, el Banco Central de la República Argentina (BCRA) intentó estabilizar la cotización del peso. Para ello, buscó reducir la base monetaria a través de la emisión de unos títulos de deuda llamados Lebac. Este instrumento se usó con intensidad entre los años 2002 y 2003, aunque en el periodo comprendido entre los años 2004 y 2016, su utilización fue bastante más puntual.

Hasta aquí tenemos un caso muy parecido al de República Dominicana.

Ante un contexto de devaluación y aumento de precios, el banco central emite deuda y retira del circuito económico el dinero que recibe por ella. De esta manera, se reduce el exceso de oferta en el mercado monetario y, al menos temporalmente, se calman los mercados. El problema es que, a partir de este punto, la historia se complica mucho más.

Como podemos observar en la gráfica superior, las Lebac se habían utilizado poco hasta 2016. Primero porque había un boom de materias primas. En este sentido, Argentina exportaba mucho más de lo que importaba, y, con ello, las reservas del BCRA no paraban de crecer. Con estos recursos, no había demasiados problemas para pagar los intereses que estos títulos exigían cada año.

En 2008 se cortó el ciclo alcista de las materias primas y, a partir de entonces, las reservas empezaron a reducirse. La inflación volvió a crecer y el peso a devaluarse, pero el Gobierno no consideró afrontar estos problemas aplicando una esterilización monetaria. En su lugar, aplicó políticas alternativas, como controles de precios y restricciones en los mercados de divisas; las cuales, en general, contaron con muy poco éxito.

El cambio de Gobierno a finales de 2015 trajo consigo un giro en la política monetaria, volviendo a dar prioridad a la acumulación de reservas y a la lucha contra la inflación. Por este motivo, el BCRA volvió a hacer un uso intenso de las Lebac, ya que entre los años 2016 y 2017 se vivió una entrada masiva de dólares en el país que, al convertirse en pesos, volvían a hacer crecer la base monetaria.

La emisión de Lebac llegó a niveles tan altos, que su volumen total superaba el 100 % de la base monetaria a mediados de 2018. La realidad es que su utilización no consiguió que Argentina volviera a registrar tasas bajas de inflación, pero no debemos olvidar que, en ello, también han influido otros factores como el déficit fiscal. En cualquier caso, es difícil estimar cuál hubiera sido el nivel de inflación si esta política no se hubiera llevado a cabo.

En 2018, el panorama internacional se oscureció. Principalmente por la caída del precio de las materias primas, pero también por la subida de tipos de interés en Estados Unidos. Todo ello redujo la entrada de divisas y propició una fuga de capitales, a la vez que provocó que el peso volviera a depreciarse, por lo que ya no había un exceso de dólares que afrontar con las Lebac.

Se decidió, entonces, ponerles fin. El motivo era muy sencillo: el coste de mantener esa deuda, con tasas de interés que llegaban a alcanzar el 57 %, y vencimientos a muy corto plazo, resultaba demasiado elevado para el Estado.

Sin embargo, la estrategia elegida fue sustituir estos títulos por otros similares, llamados Leliq.

Lo cierto es que, desde entonces, el stock de deuda del BCRA no solo no se ha reducido, sino que se ha casi triplicado desde finales de 2018. El principal motivo es que, con un déficit fiscal financiado, en parte, con emisión monetaria, los mercados tienen un exceso de pesos que se intenta absorber con estos títulos.

¿Qué podemos aprender de todo esto?

«A veces, las malas decisiones en materia de política monetaria pueden acabar potenciando los problemas que, precisamente, buscaban resolver.»

El coste acumulado derivado de los intereses de los Lebac, Leliq y otros títulos de deuda emitidos por el banco central en Argentina ha sido tan alto en los últimos años, que para afrontarlo se ha tenido que recurrir a imprimir dinero, contradiciendo así el propósito para el que fueron creados, de reducir la base monetaria.

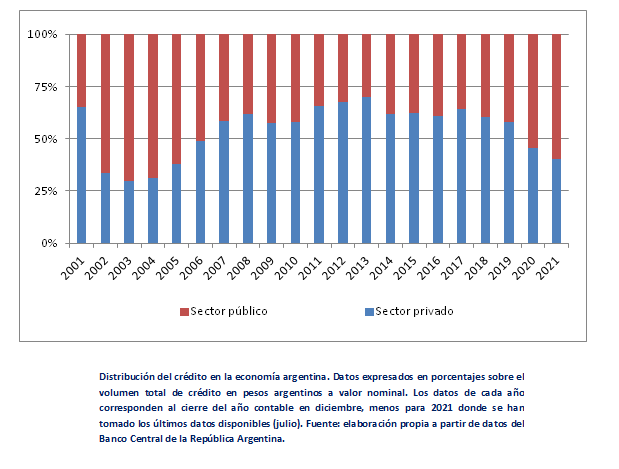

Además, suponen un inmenso coste de oportunidad para la economía del país, ya que absorben una parte del ahorro que, de otra manera, hubiera permitido financiar el consumo y la inversión en el sector privado. Este efecto de desplazamiento de la inversión privada, llamado en economía «crowding out«, ha llegado a niveles nunca vistos en Argentina desde la crisis de 2001.

De hecho, como podemos observar en la gráfica superior, en julio de este año el sector público absorbe el 59,56 % del crédito total en la economía. Si comparamos estos números con diciembre de 2020, las cifras son aún peores, ya que del crédito nuevo generado este año, el 75,90% va dirigido a financiar al Estado.

La principal lección que podemos sacar de lo ocurrido en República Dominicana y Argentina es que las malas decisiones en materia de política monetaria pueden acabar potenciando los problemas que, precisamente, buscaban resolver. Pues no subestimemos el efecto cobra y las palabras de Thomas Sowell, en las que hacía alusión a la medición de la política por su impacto en la sociedad y no por la intencionalidad con la que fue aplicada dicha política. Pero no solo eso, sino que, también, estas decisiones podrían estrangular el crédito al sector privado, poniendo trabas a la inversión y lastrando la productividad.

Podemos decir, por tanto, que el déficit cuasifiscal, aunque contablemente esté separado del que presenta el Gobierno, puede acabar condicionando al conjunto de la economía. La razón es que si el déficit cuasifiscal es demasiado elevado y los bancos centrales comienzan a ver que sus reservas corren peligro, los Gobiernos se ven obligados a hacerse cargo del problema.

Como es natural, esto puede implicar decisiones impopulares como subir impuestos o desviar recursos de otras áreas del Estado para cubrir ese déficit.

Por ello es especialmente importante que, cuando analizamos las perspectivas económicas de un país, no solamente prestemos atención a lo que hace su Gobierno. A veces, como hemos visto en repetidas ocasiones, los errores de un banco central pueden desestabilizar la economía, incluso si el Gobierno mantiene sus cuentas en orden. De igual manera que, tantas veces, hemos oído hablar sobre la importancia de la disciplina fiscal, quizás deberíamos recordar que la disciplina monetaria es igual de importante para nuestras economías y su bienestar.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇