Costo capitalizado

Te contamos todo lo que necesitas saber sobre el costo capitalizado. Definición, rentas perpetuas, cálculo y un ejemplo

El costo capitalizado (CC) de un activo con vida útil perpetua es la suma de la inversión inicial y las rentas perpetuas que se generan en el tiempo actualizadas mediante una ley financiera.

Por tanto, es aquel relacionado con la depreciación de activos fijos cuya vida útil es perpetua. En este caso, el problema es que no sabemos cuánto puede durar y debemos tener en cuenta un tiempo infinito.

Por ejemplo, la construcción de una carretera. Esta va a tener una vida útil muy larga, de ahí que la consideremos infinita. Por otro lado, hay una serie de costes periódicos de mantenimiento que también se deben considerar en su cálculo.

Las rentas perpetuas

Cuando hablamos de rentas, costes, ingresos o similares, tenemos dos situaciones. En la primera hay un número de años concreto, por ejemplo 5, en la segunda el tiempo es indeterminado y se considera infinito.

Así, si conocemos la vida útil de un bien, podemos calcular su coste de amortización con fórmulas sencillas. Sin embargo, esto no sucede si ese activo fijo tiene una vida útil de muchos años. Por ejemplo, un puente o un ferrocarril. Ahí entra el concepto financiero de renta perpetua.

Cálculo del costo capitalizado

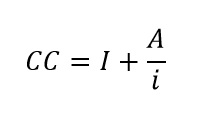

Las matemáticas financieras nos ofrecen la solución, como veremos a continuación. Las rentas perpetuas calculadas a un tipo de interés. De esta forma, podemos saber el valor actual de cualquier bien de este tipo. Veamos la fórmula general aplicada al coste capitalizado.

Observamos una serie de variables en la fórmula. Así, el costo capitalizado (CC) es igual a la suma de la inversión inicial (I) y los diferentes costos o rentas periódicos (A) actualizados a un tipo de interés (i). Este interés normalmente es el de referencia de un bono o similar.

Su cálculo es muy útil para comparar. De hecho, se suele utilizar, como veremos en el ejemplo, para saber qué opción nos interesa más en dos o más proyectos. Así, elegiremos aquel que tenga un menor coste actualizado.

Ejemplo de costo capitalizado

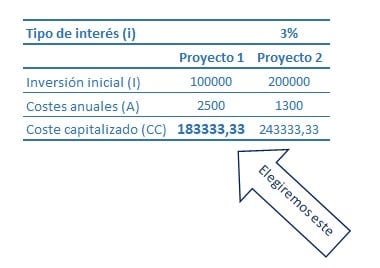

Veamos, para terminar, un ejemplo. Imaginemos dos proyectos de inversión que, a efectos de sencillez, suponemos que tienen solo una inversión inicial y una serie de costes anuales de mantenimiento. Construimos una tabla con todos los datos.

Podemos observar que el proyecto 1 tiene una inversión inicial menor que el 2, pero sus costes anuales son mayores. Calculando el coste capitalizado a un tipo de interés del 3%, vemos que el más interesante es el primero, ya que su coste actualizado es menor.

Autores

Publicado por Enrique Rus Arias el 7 octubre 2022.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2022). Costo capitalizado. Economipedia. https://economipedia.com/definiciones/costo-capitalizado.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇