Mercado de fondos prestables

El mercado de fondos prestables es aquel en el que se negocian los fondos prestables y que, por tanto, determina el tipo de interés de los fondos en función de la oferta y la demanda.

Vaya por delante que el mercado de fondos prestables es un mercado. Parece obvio, pero este hecho facilita mucho su entendimiento y explicación. Los mercados, por norma general, se equilibran en función de la ley de la oferta y la demanda. Ahora bien ¿qué se comercia? Se comercia dinero. En concreto, fondos prestables.

Los fondos prestables tal como los define la teoría económica, son aquellos fondos disponibles para prestar en una economía. En una economía podemos diferenciar entre aquellos a los que le «sobra» dinero (ahorradores) y aquellos a los que le hace falta dinero (inversores).

Técnicamente a los ahorradores (que les sobra dinero) se les denomina agentes con superávit. Mientras, a los inversores (que les falta dinero) se les conoce como agentes con déficit.

El mercado de fondos prestables en el sistema financiero

El sistema financiero está regulado. Esto quiere decir que hay una serie de reglas o normas de obligado cumplimiento. Dicho de otro modo, el sistema financiero debe velar por la seguridad y por la justicia en el flujo de dinero.

Ahora bien, bajo estas normas de conducta, el objetivo principal del sistema financiero es la fluidez monetaria. Es decir, permitir la transferencia de dinero desde los ahorradores hasta los inversores. Así mismo, asegurar que el dinero vuelve a los ahorradores (que prestan dinero) y que los inversores (que piden prestado) devuelven dicho dinero en la forma y plazos adecuados.

El mercado de fondos prestables no es un mercado físico. Es un mercado que está compuesto por todos los ahorradores, inversores e intermediarios financieros.

Participantes en el mercado de fondos prestables

Aunque parezca un término económico sofisticado, en realidad, el mercado de fondos prestables está formado por todos nosotros. Es decir, cuando pedimos una hipoteca, un préstamo o una tarjeta de crédito, estamos participando en el mercado de fondos prestables como inversores. De la misma forma, cuando contratamos un depósito bancario o compramos letras del tesoro estamos participando como ahorradores.

Simplificando mucho, podríamos decir que el mercado de fondos prestables se compone de:

- Ahorradores: Son aquellos agentes económicos que tienen reservas y que quieren rentabilizar ese dinero. La manera de rentabilizarlo es prestando. Por ejemplo, le presto mi dinero al banco mediante un depósito bancario y a cambio exijo un interés.

- Inversores: Los inversores son los agentes económicos a los que le hace falta dinero y tienen que pedirlo. No disponen de un dinero que les hace falta, pero están dispuestos a pagar un interés. Al cabo del tiempo devuelven el dinero más un interés. Por ejemplo, pido un préstamo para abrir un negocio y lo devuelvo en 10 años con intereses.

- Intermediarios: Los intermediarios financieros son aquellos que se encargan de poner en contacto a ahorradores y a inversores. El ejemplo más común de intermediario es un banco. Recibe depósitos y ofrece préstamos.

Si bien es cierto que no tienen por qué existir intermediarios, la realidad es que existen. Su papel es que el capital fluya de unos a otros. Podríamos pedir prestado directamente a un ahorrador y, probablemente, nos saldría más barato que pedir prestado a un banco. Ahora bien, quizás ese ahorrador está a 500 kilómetros de dónde vivimos. Ni él sabe que nosotros buscamos dinero, ni nosotros sabemos que él está dispuesto a prestarlo.

En este sentido, un intermediario, en la mayoría de los casos un banco, trata de poner en común dinero de unos y otros sin necesidad de tener un contacto directo. Esto permite que el crédito fluya.

Funcionamiento del mercado de fondos prestables

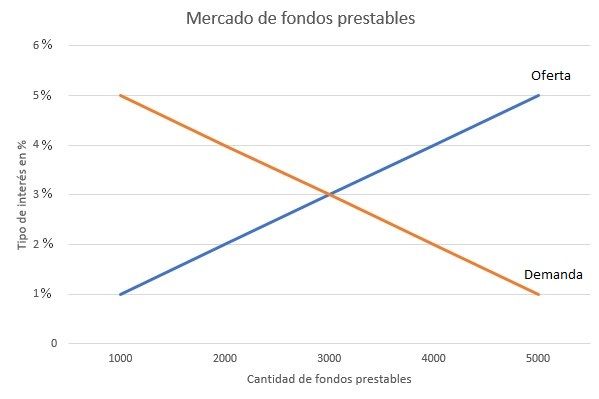

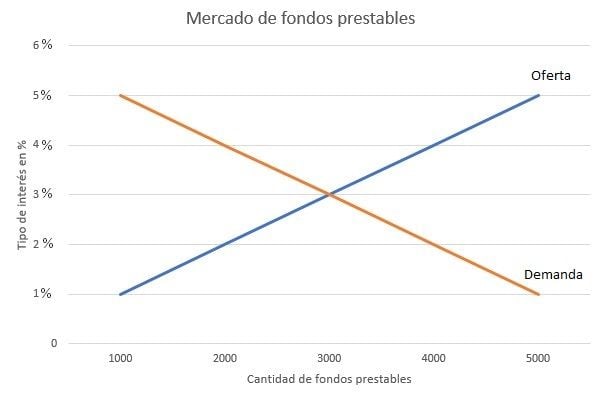

Como todo mercado tiene un funcionamiento. Dicho sea de paso, el mercado de fondos prestables es un mercado mucho más complejo. Claro que, para el aprendizaje básico no tendría sentido complicar algo que por sí mismo no es fácil de entender. A continuación se muestra un gráfico que explica el funcionamiento de este mercado:

Podemos distinguir cuatro casos que modifican el mercado de fondos prestables:

- Oferta aumenta: Si la oferta aumenta, quiere decir que hay más dinero dispuesto a ser prestado. Es decir, los ahorradores están dispuestos a prestar más cantidad. Cuando la oferta aumenta, la línea azul se desplaza a la derecha. Esto provoca una disminución de los tipos de interés.

- Oferta disminuye: Cuando la oferta disminuye, estamos diciendo que hay menos dinero disponible para prestar. Los ahorradores están dispuesto a prestar menos cantidad. Si disminuye la oferta, la línea azul se desplaza hacia la izquierda. Esto provoca un aumento de los tipos de interés.

- Demanda aumenta: La demanda, representa a los inversores. Si la demanda aumenta, hay más inversores en busca de más dinero. La línea naranja, que representa la demanda, se desplaza hacia la derecha. Esto hace que suban los tipos de interés.

- Demanda disminuye: Al contrario, cuando la demanda disminuye, estamos hablando de que hay menos personas que busquen dinero. Por tanto, la línea naranja se desplaza a la izquierda y el tipo de interés disminuye.

Los movimientos anteriores son casos unilaterales. Es decir, solo oferta o solo demanda se mueven. En términos económicos diríamos que una se mueve ceteris paribus (todo lo demás constante). Podría ocurrir que ambas curvas se mueven a la vez y en distinta cuantía. En este sentido, los efectos no son tan fáciles de ver.

Por último, es importante mencionar, que otro tema sería estudiar qué eventos provocan los movimientos de las curvas. Por ejemplo, preguntarse qué provoca que la oferta disminuya o aumente. Del mismo modo, preguntarse qué provoca que la demanda aumente o disminuya.

Autores

Publicado por José Francisco López el 1 diciembre 2018.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2018). Mercado de fondos prestables. Economipedia. https://economipedia.com/definiciones/mercado-de-fondos-prestables.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

recomendacion de fondos prestables

3 Comentarios

Ejemplo de fondos prestables ?

Hola

En el apartado de Participantes en el mercado de fondos prestables presentamos algunos ejemplos.

Saludos

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

recomendacion de fondos prestables