Tasa de crecimiento anual compuesta (CAGR)

La tasa de crecimiento anual compuesta (CAGR) es el cambio medio anual en el valor de una inversión durante un periodo superior a un año. Para calcularlo, se integran en la base todos los rendimientos de la inversión.

La tasa de crecimiento anual compuesta (CAGR), por sus siglas en inglés, (Compound Annual Growth Rate) es muy utilizada en el mundo financiero. Permite calcular un ratio de crecimiento medio para un periodo plurianual, lo cual a veces es difícil debido a la volatilidad de los mercados.

Fórmula y ejemplo de la CAGR

Se trata de una fórmula que integra en la base todos los rendimientos de la inversión

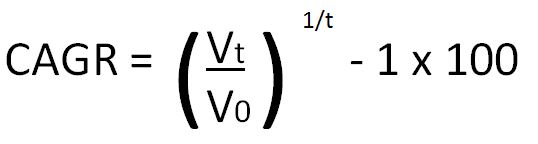

Podemos expresar la fórmula de la tasa de crecimiento anual compuesta de la siguiente forma:

Donde:

Vt : valor de la inversión al final del periodo, t

V0: valor inicial de la inversión (t = 0)

t: número de años del periodo de referencia

Para entenderlo mejor con un ejemplo, supongamos que hacemos una inversión de 1 millón de USD en un paquete de acciones, cuyo valor (contando precios y dividendos) varía de la siguiente forma:

Año 1: 0,99M USD

Año 2: 1,1M USD

Año 3: 1,25M USD

Año 4: 1,2M USD

En este caso, haríamos la siguiente operación:

CAGR = (1,2M / 1M) 1/4 – 1 x 100 = 4,66 %

La singularidad de la tasa de crecimiento anual compuesta (CAGR)

Una media simple no tiene en cuenta que la base sobre la que calculamos el crecimiento varía cada año

Cuando pensamos en calcular una tasa de crecimiento a lo largo del tiempo, la fórmula más sencilla que se nos viene a la cabeza suele ser el crecimiento medio anual. Pero como veremos a continuación, es muy diferente a la tasa de crecimiento anual compuesta (CAGR).

Para calcular una media anual simple, bastaría con partir de la variación del valor al final del periodo, es decir, 0,2M USD. En términos porcentuales, esta cifra equivale a un 20 % del valor de la inversión inicial. Si dividimos ese porcentaje entre los 4 años de nuestro análisis, tendríamos una media del 5 % anual.

Sin embargo, esta fórmula puede ser demasiado simplista para aproximarnos al crecimiento real de la inversión. Principalmente, porque no tiene en cuenta que la base sobre la que calculamos el crecimiento varía cada año.

En otras palabras, la media simple actúa como si cada año el capital creciera partiendo del 1M USD inicial. Lo cual, en el fondo, no se corresponde con la realidad.

La razón es que estamos dividiendo el crecimiento en periodos anuales. Por ello, si decimos que en el año 3 nuestra inversión se ha revalorizado un 5 %, significa que el valor es un 5 % superior al del año 2, no al inicial. La media simple, al considerar solo la variación total, no tiene en cuenta este aspecto.

Cómo entender la tasa de crecimiento anual compuesta (CAGR)

Mientras más estable sea una inversión, más útil será la CAGR como indicador fiable de la tasa real de crecimiento

Por su parte, la tasa de crecimiento anual compuesta sí considera la variación en la base anual sobre la que calculamos el crecimiento. Es decir, nos permite aproximarnos a la tasa real a la que, año tras año, varían nuestras inversiones.

Naturalmente, ello no implica que la CAGR tenga que coincidir con la tasa real en cada observación. Al fin y al cabo, se trata de un valor promedio, que no tiene en cuenta la dispersión de los valores reales.

En nuestro ejemplo, los valores varían entre un mínimo de 0,99M y un máximo de 1,25M. Ahora imaginemos que, manteniéndose el valor del año 4, esa banda de fluctuación se ampliara. Por ejemplo, entre 0,5M y 2M.

¿Se vería afectado nuestro cálculo? En realidad, no: el valor de la CAGR sería exactamente el mismo.

Esto significa que, mientras más estable sea una inversión, más útil será la CAGR como indicador fiable de la tasa real de crecimiento que vemos año tras año. La razón es que, al reducirse la varianza y la desviación típica, los valores de cada observación estarán más cerca de la media.

Por el contrario, mientras más volátil sea una inversión, con más cautela tendremos que considerar la CAGR. No es que deje de tener validez como indicador, pero cada vez estará más lejos de los valores presentes en un año determinado.

Este es el motivo por el cual, por muy útil que pueda resultar la CAGR, no puede ser el único indicador para medir la rentabilidad de una inversión. Aspectos como la volatilidad o el riesgo, que no están incluidos en el cálculo, también deben tenerse en cuenta.

¿Qué ocurre con los beneficios?

La CAGR es igualmente útil, independientemente de que se reinviertan los beneficios

Normalmente, cuando hablamos de la tasa de crecimiento anual compuesta, se suele suponer que se basa en la reinversión de los beneficios. Y esto puede ser cierto en muchos casos, pero técnicamente, la realidad no siempre es así.

En principio, la reinversión de los beneficios parece el supuesto más evidente desde la lógica de la CAGR. Si invertimos 1M, el precio se mantiene estable y el primer año obtenemos un dividendo del 10 %, nuestro capital habrá crecido a 1,1M.

Si usamos esos 0,1M para comprar más acciones, el segundo año los dividendos ya no se calcularán sobre la base inicial de 1M, sino sobre 1,1M. Y así, sucesivamente, en los años posteriores.

Como decíamos, esta premisa es la más lógica para una tasa de crecimiento compuesta, donde las bases varían cada año. Pero en realidad, esto no siempre es así, ya que las bases pueden variar por muchos otros factores.

En el caso de las acciones, un componente fundamental de la valoración es el precio de mercado. Esto significa que podemos haber comprado una cartera por 1M USD, pero si la empresa en cuestión ha tenido malos resultados, el precio de nuestras acciones puede caer por debajo de ese valor.

Por otra parte, también podemos aplicar la CAGR en modelos donde no reinvertimos los beneficios. En la mayoría de los casos, será más baja que si lo hubiéramos hecho. Pero no por ello deja de tener validez este indicador.

En resumen, podemos decir que la CAGR funciona muy bien para medir inversiones con reinversión de beneficios. Pero esto no significa que no pueda utilizarse también en modelos diferentes, donde los beneficios no se suman al capital invertido.

CAGR y tasa de descuento

Añadir la inflación y el coste del capital a la tasa de descuento mejoran notablemente la fiabilidad del indicador

Por último, es importante considerar qué valores utilizamos para calcular la tasa de crecimiento anual compuesta. En nuestro ejemplo, hemos asignado un valor a la inversión para cada año, lo cual es imprescindible para obtener la tasa de crecimiento anual compuesta.

El dilema, en este caso, es cómo calcular esos valores anuales. A primera vista, puede parecer lógico utilizar el valor nominal. Es decir, expresar en términos absolutos el valor de mercado de la inversión al final de cada periodo.

Sin embargo, es recomendable usar valores reales en lugar de nominales. En otras palabras, descontar el efecto de la depreciación de la moneda a lo largo del tiempo. De esta manera, tendremos el valor futuro de la inversión, expresado sobre la base del poder adquisitivo de hoy.

Para ello, deberíamos utilizar la fórmula del valor presente para cada uno de los valores anuales de nuestra inversión, aplicando una tasa de descuento que incluya la inflación esperada.

Por último, también podemos incluir en esa tasa de descuento el coste del capital. Dado que este valor tiene en cuenta la prima de riesgo, podremos así incorporar el riesgo a nuestro modelo, mejorando notablemente la fiabilidad de la CAGR como indicador para la toma de decisiones.

Autores

Publicado por Federico J. Caballero Ferrari el 1 noviembre 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

J. Caballero Ferrari, F. (2023). Tasa de crecimiento anual compuesta (CAGR). Economipedia. https://economipedia.com/definiciones/tasa-de-crecimiento-anual-compuesta-cagr.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇