Bien es sabido que Warren Buffett es un inversor legendario, pero, ¿realmente es tan bueno? En este artículo hemos analizado su trayectoria.

Tras una reunión en Madrid, mientras esperábamos a que nos atendieran en una mesa, surgió una conversación cuya idea principal era aquello sobre lo que tanto nos gusta evitar. Hablábamos sobre la posibilidad de batir al mercado de forma prolongada y con unos niveles de volatilidad asumibles. Y nos gusta evitarlo, digo, porque la realidad demuestra, de forma desgarradora y tenaz, que en la gran mayoría de los casos no somos capaces de batir al mercado suponiendo una volatilidad similar.

Con todo, seguimos pensando que sí que podemos. Que son otros los que no pueden porque lo hacen mal. Pero, ¿nosotros? Nosotros lo haremos bien y batiremos al mercado. Porque sí, porque somos especiales. Porque la naturaleza nos ha dotado de una mente privilegiada que brilla con luz propia por encima de las del resto. Somos capaces de ver lo que el resto no ha sido capaz durante más de cien años.

Debate al margen, puesto que lo trataremos en otro artículo para hacerlo digerible, hemos extraído los resultados de Warren Buffett. Los resultados no dejan lugar a dudas. El Oráculo de Omaha ha demostrado ser un gestor excepcional no durante diez o veinte años, sino durante más de un decalustro.

¿Cúal es el benchmark de Warren Buffett?

Por empezar la construcción por los cimientos, la conversación comenzó bajo la idea de que la cartera de Buffett estaba mal referenciada. Fue uno de nuestros principales hallazgos. Y con los datos en la mano, bajo nuestra lógica inversora, constatamos que así era.

Aunque siendo rigurosos no podríamos hablar de un error como tal, —ya que existen diferentes benchmark: por tipo de fondo, por universo de gestores, por índices estilo…— sí que es cierto que podemos referenciar mejor sobre algo que representa mejor a una cartera.

Para el caso de Warren Buffett que, generalmente, invierte en empresas de Estados Unidos, habría que escoger un universo más amplio y variado que el S&P500. El S&P500 es el índice bursátil con el que normalmente se compara a muchos gestores, quizá por ser el más popular. Sin embargo, el portfolio de Buffett va mucho más allá de las empresas de gran capitalización. Cosa que al fin y al cabo es lo que nos dice el S&P500. Esto es, la evolución de las empresas más grandes por capitalización bursátil de Estados Unidos.

Buscando un universo más amplio dimos con otro índice también muy conocido y seguido: el Russell 3000. Pero claro, el Russell 3000 incluía a todas las empresas con independencia de sus características. Y, como bien sabemos, Warren Buffett invierte en empresas con unas determinadas características. Empresas que, por simplificar la explicación, son calificadas como ‘Value’. Dicho con otras palabras, empresas cuyo valor en libros sea más bajo de lo normal y el pronóstico de su crecimiento sea más bajo de lo habitual.

En lenguaje de andar por casa, comprar empresas baratas que están infravaloradas por el mercado y que, en realidad, podrían tener un potencial de crecimiento a largo plazo mucho más grande del esperado por los analistas.

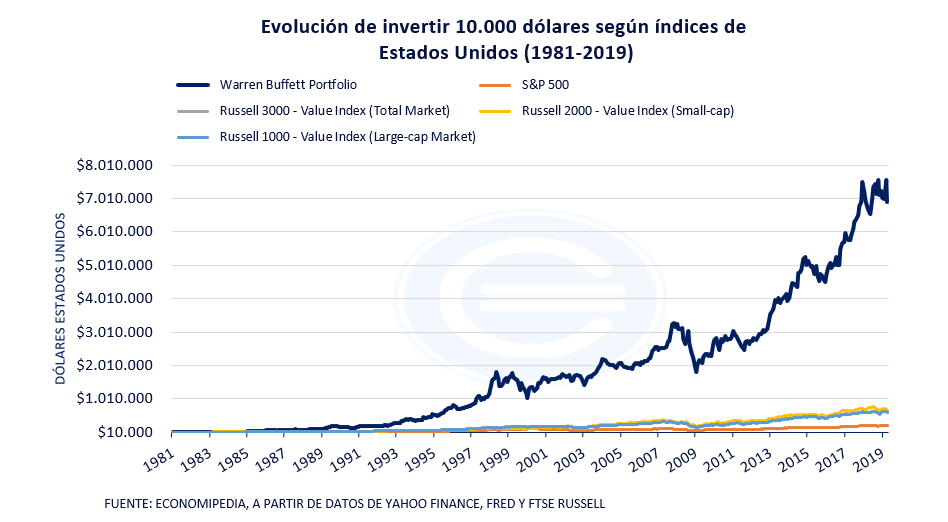

Sintetizando, por tener una visión más amplia decidimos que la mejor opción pasaría por comparar los rendimientos de Buffett con el Russell 3000 (Todo el mercado), Russell 2000 (Small-caps) y Russell 1000 (Large-caps). Todos ellos índices value.

Warren Buffett gana de forma indiscutible

Tras introducir todos los datos, y hacer los cálculos pertinentes pudimos construir el siguiente gráfico.

La línea gris (Russell 3000 – Value Index (Total Market)) no se ve porque su comportamiento es muy parecido al Russell 1000 – Value Index (Large-cap). A pesar de ello, decidimos añadirlo. Por su parte, el Russell Value Index de mediana capitalización lo hemos omitido ya que la Reserva Federal y la página oficial de FTSE Russell no nos ofrecían datos hasta 1980. Y, a decir verdad, aunque superaba el S&P500 se quedaba por debajo de los índices representados.

De otro lado, tampoco hemos realizado el cálculo con dólares constantes. A la hora de referenciar, ninguna serie está con valores actualizados y, por si alguien tiene alguna duda, la diferencia hubiera sido mayor para Buffett. Ya que no es lo mismo descontar un 1 o 2% a una rentabilidad anualizada del 10 que a uno del 5%. Cuanto más pequeños son los retornos, quitar un 1% tiene un efecto marginal mayor. Pensad por ejemplo en el efecto de tener una rentabilidad del 20% a una del 18% o de tener una rentabilidad del 3% a una del 1%. Tampoco se tienen en cuenta comisiones, ni gastos de operativa en ninguno de los casos. Por último, todos los índices son total return, excepto el S&P500, cuyo índice (el que incluye dividendos) no está disponible hasta tal fecha.

Por no realizar un ajuste inventado, hemos decidido añadirlo así. Por informar, en el mejor de los datos el S&P500 total return hubiera conseguido menos rentabilidad que cualquiera de los índices value propuestos. Con la diferencia de que, suponiendo una rentabilidad del 11% anualizada (la de los últimos 30 años es del 10,3%) los 10.000 dólares iniciales se quedarían en 520.000 dólares.

¿Y si ajustamos a volatilidad?

Claro que, algunos dirán, ¡Oye, es que la cartera de Buffett también tiene unas caídas considerables!. Para ello lo que haremos, aunque existen métricas mucho más avanzadas y rigurosas, será un simple cálculo. Calcularemos la ratio rentabilidad/riesgo. Ratio que, quizá, sea mejor llamar rentabilidad/volatilidad, puesto que mayor volatilidad no tiene por qué implicar necesariamente mayor riesgo. Y al contrario, menor volatilidad no implica necesariamente un riesgo inferior.

Con esto en mente, podemos construir los dos gráficos siguientes:

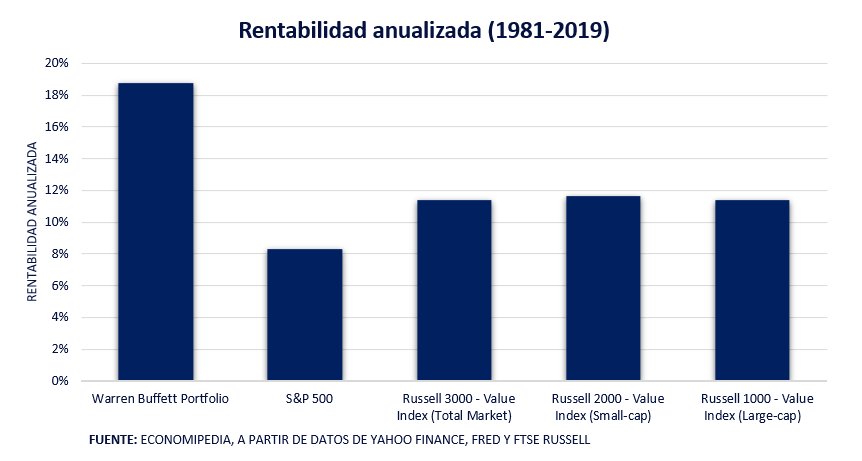

En el gráfico anterior comprobamos, pero de forma más acotada la diferencia entre las rentabilidades de las distintas carteras. La cartera de Buffett gana de forma abrumadora respecto al resto. Sin embargo, concretamente consigue una rentabilidad anualizada un 61% mayor al segundo índice que le sigue el Russell 2000 (small-cap). Ahora, veamos la volatilidad:

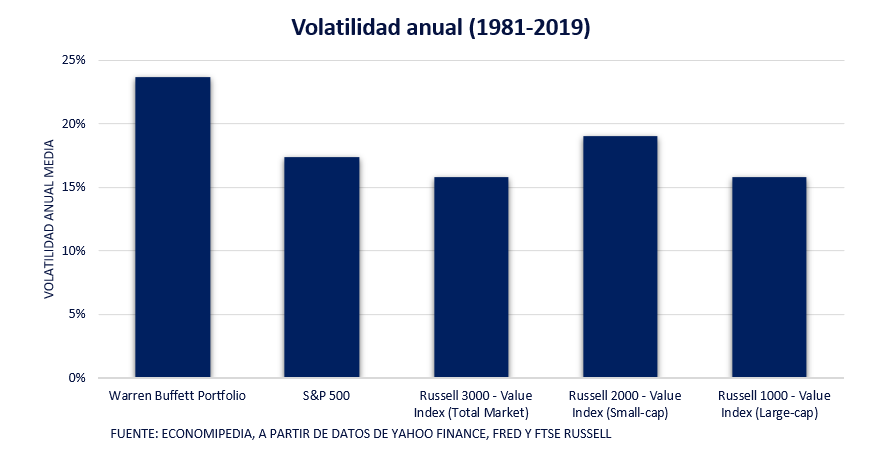

En efecto, la volatilidad de la cartera del legendario inversor, es mayor. Sin embargo, no lo suficientemente mayor como para que se obtengan mejores resultados apalancando una cartera en índices.

¿Qué queremos decir con apalancar? Que a efectos de rentabilidad/volatilidad, una cartera que gane un 8% anualizado y que tenga una volatilidad del 8% anualizada, es equivalente a otra cartera que gane un 16% y cuya volatilidad sea del 16%. La ratio es 1, por tanto, si la primera cartera se apalanca x2, entonces los resultados serán los mismos. Suponiendo, claro está, ceteris paribus.

En concreto, la volatilidad de Buffett es un 24% mayor a la del Russell 2000 (small-cap). Así, por cada 0,79% anualizado que gana Buffett, asume un 1% de volatilidad media. Mientras, el Russell 2000 (small-cap), por cada 0,62% anualizado que gana, asume un 1% de volatilidad media. Menos rentabilidad con más volatilidad.

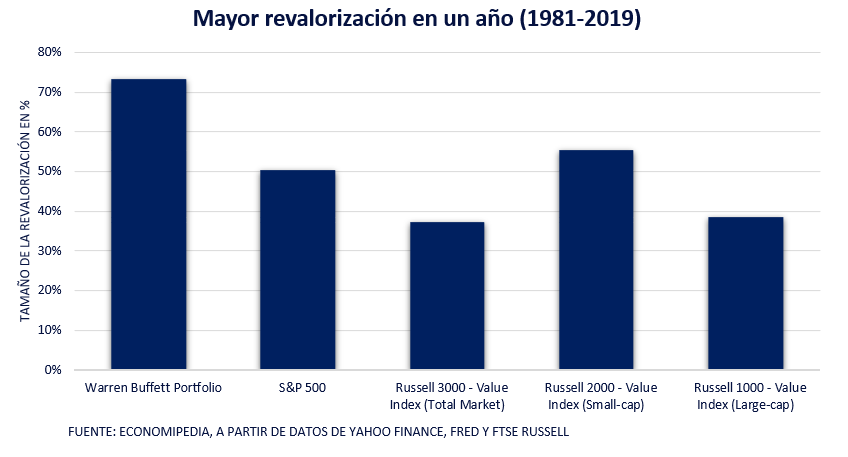

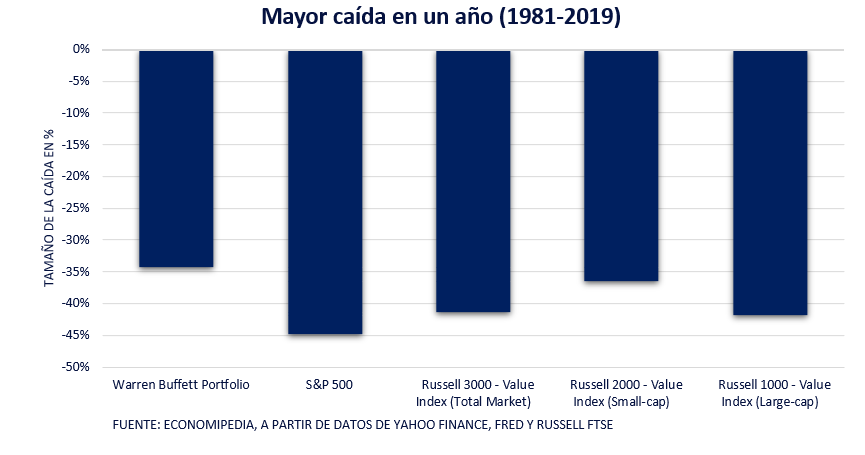

Las mayores revalorizaciones y las mayores caídas

Antes de concluir, también nos pareció interesante comparar las mayores caídas y mayores revalorizaciones. Ya que los promedios tienen aquello de que omiten los outliers.

Buffett obtuvo en el periodo considerado la mayor revalorización en un año. Pero, ¿y analizando la mayor caída?

A pesar de que su cartera demuestra tener mayor volatilidad, buscando la mayor caída nos sorprende comprobar cómo la cartera de Buffett tiene también la menor caída entre los índices comparados en el periodo. Pero la cosa no para ahí. El año en que cayó un 34% fue en 2008 ( de enero a enero) y venía de ganar un 24% en 2007. Año, en el que el resto de índices se dejaron entre un 5 y un 15%, para después registrar los valores que vemos en el gráfico.

En conclusión, Warren Buffett ha demostrado de forma consistente ser un gestor fuera de lo normal. Así, aunque muchos atribuyen su éxito a una anomalía estadística, sólo nos cabe rendirnos ante su asombroso track record. A su avanzada edad aún sigue dando lecciones de gestión. Es más, incluso ahora está dando algunos consejos de gestión pasiva.

Cada vez más se está erigiendo como defensor y fiel seguidor de ese estilo de gestión. Tanto que en más de una ocasión declaró que cuando muera, el 90% de su fortuna irá a parar a un fondo de Vanguard indexado al S&P500. Incluso, cuando murió John Bogle, uno de los precursores de los fondos indexados, afirmó que si a alguien había que hacerle una estatua por todo lo que había hecho por los inversores estadounidenses era a él.

En los próximos artículos debatiremos sobre la dificultad de batir al mercado y hablaremos de por qué, en caso de estar invertido es mucho mejor estar invertido en el Russell que en el S&P.