Coste de capital (Ke)

El coste de capital (Ke) es el coste en el que incurre una empresa para financiar sus proyectos de inversión a través de los recursos financieros propios.

Aunque no es un coste directamente observable es un concepto muy relevante. Aunque podríamos pensar que financiarnos con recursos propios no tiene coste, esto es incorrecto. Por ejemplo, si realizamos una ampliación de capital, podríamos obtener recursos sin la necesidad de devolverlos (como ocurre con la deuda), pero a cambio se pueden ver diluidas las participaciones.

Para evitar lo que reflejamos en el caso anterior, los inversores exigirán una rentabilidad a la empresa para compensar esa pérdida en la participación de la empresa.

Además, no debemos olvidar que los accionistas querrán ganar dinero. Por tanto, podría ocurrir que exijan dividendo.

Características del coste de capital

Las principales características son:

- Coste no observable directamente.

- Mayor complejidad de cálculo que el coste de la deuda.

- Generalmente calculado en base al Modelo de valoración de activos financieros(CAPM).

- Cuanto menor es el riesgo de los activos, menor será el coste de capital.

Fórmula del coste de capital

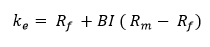

La fórmula de cálculo del coste de capital (Ke) es la siguiente:

Donde:

- Rf: Es la tasa libre de riesgo.

- Bl: Es el retorno de mercado.

- (Rm – Rf): Es la prima de mercado.

- Bl (Rm – Rf): Se conoce como la prima de la empresa.

Importancia del coste de capital

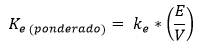

La valoración del coste de capital es de vital importancia para la supervivencia de un negocio o una empresa. Se calcula a través de la relación entre la media de todos los recursos financieros utilizados para llevar a cabo las inversiones o proyectos y el peso que cada recurso tiene en los recursos totales.

Donde:

Ke = Coste de capital (equity en inglés)

E = Valor de mercado del capital.

V = Valor de mercado de la deuda + Valor de mercado del capital.

Su seguimiento, como comentábamos debe ser riguroso, además contribuye a:

- Mejorar la eficiencia de la empresa ya que optimiza el ratio coste-beneficio.

- Permite analizar el modelo financiero de la empresa a través del análisis de sus fuentes de financiación propia y fuente de financiación ajena.

- Detecta las necesidades que tiene la empresa y sus márgenes de beneficio.

- Analiza el coste unitario de producción.

La inversión en capital es muy importante para que la empresa pueda producir y funcionar, pero también es igual de importante analizar su coste. Lejos de la ingeniería financiera y los modelos complejos que se utilizan para su determinación, podemos decir que la valoración del coste de capital es más sencillo que muchas fórmulas de análisis que se pueden encontrar en libros.

Podemos decir que es el coste de financiación para producir capital. En este, podemos incluir los tipos de interés que se cobran por el acceso a créditos y el coste de financiación para acceder a esta. El riesgo de mercado es otra variable a tener cuenta, dado que a mayor riesgo, los inversores exigirán mayor rentabilidad por sus inversiones y esto se trasladará en un mayor coste para la empresa, en el coste de los recursos propios y en el coste de oportunidad para poder acceder a mayor capital, realizar inversiones por mayor volumen con mayor margen de beneficios que permita cubrir toda la masa de coste fijos.

Ejemplo de cálculo del coste de la deuda

En este ejemplo, supongamos que esta empresa ha emitido 1.000 acciones, su valor de cotización es de 6 euros y se espera que reparta un dividendo constante de un 4% anual sobre el valor nominal.

Para calcular el coste de capital de esta empresa, primero debemos saber el valor nominal de la acción, esto es, el cociente entre el capital social y el número de acciones:

Valor nominal= Capital social/ N° acciones= 4.500/1.000= 4,50 euros

Por otro lado, la fórmula del coste de capital es la siguiente:

Ke= Do/Po= 4,50*0,04/6= 0,03 = 3%

El coste de capital de esta empresa es de un 3%.

Siendo Do la tasa constante de incremento de los dividendos sobre el valor nominal y Po la cotización de la empresa.

Autores

Publicado por Roberto Vázquez Burguillo el 4 marzo 2016.

Revisado por última vez el 2 enero 2024.

Cómo citar este artículo

Vázquez Burguillo, R. (2016). Coste de capital (Ke). Economipedia. https://economipedia.com/definiciones/coste-de-capital-ke.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Josep,

El capital social es una cifra que viene dada en el ejemplo.

Un saludo de parte de todo el equipo de Economipedia :)

18 Comentarios

Hola Josep,

El capital social es una cifra que viene dada en el ejemplo.

Un saludo de parte de todo el equipo de Economipedia :)

Por qué se asocia un costo al capital propio interno.

Saludos y gran pagina, la reviso siempre

Hola Cristian,

Muchas gracias por tu pregunta. Se debe a que forma parte de uno de los costes internos de la empresa. Utiliza recursos propios para acometer inversiones.

Espero haberte ayudado.

Un saludo de todo el equipo de Economipedia:)

¿Por qué la empresa utiliza su coste de capital para descontar los flujos de caja?

Hola,

Se puede decir que el coste de capital es el mínimo rendimiento que espera la empresa para poder devolver a sus inversionistas el retorno que ellos exigen. Entonces, si el coste de capital es 3% significa que esa es la rentabilidad mínima que se debe conseguir, por ejemplo, en el proyecto analizado. De otro modo, no se está generando valor. Ahora, hay que tomar en cuenta que esto es siempre que solo se utilicen recursos propios. Cuando se financia el proyecto o empresa con deuda, se utiliza, por ejemplo, el WACC (https://economipedia.com/definiciones/coste-medio-ponderado-del-capital-wacc.html). Gracias por comentar.

Saludos

hola, esta muy práctico este informe, solo quisiera saber de donde puedo obtener el valor de cotización? ese dato es indicado en los EEFF o en las notas?

Hola Daniela,

Siempre y cuando la bolsa cotice en la bolsa de valores, puedes consultar su cotización consultando a través de Google Finance, Yahoo Finance u otras aplicaciones como TradingView o Investing.

Saludos y gracias por comentar.

Los presupuestos de fondo Capital y todos os gastos territoriales reunido en una sola bosa o taza de valor de Interes Externo, la divisa del Pais

Tiene algún impacto el coste capital sobre la cuenta de perdidas y ganancias¿?

Hola Jan,

Por supuesto. Por ejemplo, imagina que pides un préstamos. Esos intereses tienes que pagarlos y aparecen en la cuenta de pérdidas y ganancias.

Un saludo :)

Hola,

la información que sale acá es de Chile o internacional?

Hola Belén,

La información es internacional.

Un saludo y gracias por visitarnos y comentar :)

hola buenas noches, necesito sacar el coste del capital y no logro entender la formula.

elabore un proyecto y debemos sacar la tasa,

si el valor del proyecto es de 266.600 solo se financiara con el capital de la empresa de un total de 100.000 y tenemos una inflacion estimada del 4 % anual.

como debo hacer la cuenta? cuanto me de el resultado?

Hola,

Creo que en el ejemplo que planteas necesitamos más información, como el dividendo que se reparte o que se espera repartir entre los socios, y el número de socios para calcular el valor nominal por acción. Gracias por comentar.

Saludos

Hola Nancy,

El artículo fue elaborado en marzo de 2016.

Gracias por interesarte en nuestro contenido :)

Hola quisiera saber en qué fecha fue elaborado este documento? :)

Hola Nancy, la fecha es marzo de 2016,

Un saludo y gracias por interesarte en nuestro contenido.

Hola , buenas tardes ,mi nombre es Josep . En el ejemplo anterior para calcular el coste de capital , primero calculas el valor nominal de las acciones , pero el capital social ( 4.500 ) , no veo como lo sacas .

Gracias y disculpa las molestias

Saludos