Presupuesto: Qué es, características y ejemplos

- Un presupuesto muestra la cantidad de dinero que hace falta para hacer frente a los gastos que hacen falta para realizar un proyecto.

- Se usa para tener un control financiero, un control de gastos, una planificación económica y financiera, y una reducción de riesgos.

- Dependiendo del período de tiempo, se hace una clasificación de los diferentes tipos de presupuestos, siendo los principales los de corto y largo plazo.

¿Qué es un presupuesto?

Un presupuesto es una cifra anticipada que estima el coste que va a suponer algo en concreto. Por tanto, hace referencia a la cantidad de dinero que se necesita para hacer frente a una serie de gastos que son necesarios.

El presupuesto explicado fácil

Un presupuesto es una manera de expresar, en términos de dinero, lo que se planea hacer en un proyecto o negocio y lo que se espera lograr con él en un tiempo específico. Es como un mapa de ruta que muestra cuánto dinero se necesita y cómo se va a usar para alcanzar los objetivos del proyecto.

Además, un presupuesto está en sintonía con el plan general de negocios y las estrategias que marcan el camino de la empresa.

Por tanto, podría decirse que un presupuesto expresa por medio de términos monetarios el plan de acción de una empresa o un emprendedor en particular, ya que a través de su confección establece los recursos y flujos financieros que se van a comprometer en dicho proyecto a lo largo de un periodo de tiempo determinado.

Características del presupuesto

Entre las características que debe presentar, podemos destacar las siguientes:

- Es, en esencia, una estimación del coste que supondrá llevar a cabo un proyecto.

- En este sentido, tienen en cuenta todos los ingresos y gastos que se prevén, y nos permite realizar un seguimiento.

- Entre sus funciones principales, se encuentran el control financiero, el control de gastos, la planificación económica y financiera, así como la reducción de riesgos.

- Debe ser adaptable y flexible, pues el entorno puede cambiar.

- Son periódicos. Es decir, se elaboran para un periodo de tiempo determinado.

- Podemos elaborar uno para controlar nuestras finanzas domésticas, por ejemplo. De la misma forma que los Estados elaboran presupuestos para controlar las finanzas públicas.

- En resumen, es una herramienta que nos permite conocer qué coste conlleva un determinado proyecto, a la vez que nos permite controlar, en todo momento, los ingresos y gastos que este proyecto contempla para un ejercicio determinado.

Historia y origen del presupuesto

Debemos saber que la historia y el origen se remonta al inicio de los tiempos, por lo que estamos ante una herramienta ya usada en tiempos pasados para una misma función, o funciones similares, por otras culturas.

Los egipcios, por ejemplo, estimaban la producción de sus cosechas de trigo, siendo su objetivo el de prevenir años de escasez. Los romanos, de la misma forma que los egipcios, estimaban la capacidad de pago de los pueblos conquistados, pudiendo así calcular el tributo correspondiente que, posteriormente, financiaría el imperio.

Como herramienta de planificación y control, tuvo su origen en el sector público a finales del siglo XVIII. En este sentido, cuando el Parlamento británico elaboraba los planes de gastos del reino, dándose pautas para su ejecución y control. No obstante, existen autores como Vlaemminck, que en sus estudios resaltan el uso de presupuestos en periodos anteriores.

En el caso de Vlaemminck, este menciona, en su obra Historia y doctrinas de la contabilidad, los registros de los Massari de Génova, de 1340.

Tras la Primera Guerra Mundial, en 1912, el control presupuestario en la empresa gana relevancia. Mientras que en el sector publico se llega a aprobar, incluso, una Ley de presupuesto nacional.

En 1928, la Westinghouse, empresa eléctrica estadounidense, comienza a usar presupuestos, generando grandes avances que, posteriormente, replicarían otras compañías. En 1930, en el entorno gubernamental y del sector público, se celebra en Ginebra el Primer Simposio Internacional de Control Presupuestal, en el que se definen los principios básicos del sistema.

Hoy, el presupuesto es una herramienta cotidiana, la cual se usa en innumerables contextos.

Periodo de un presupuesto

En relación con el periodo de tiempo del que estemos hablando, es posible hacer una clasificación de los diferentes tipos de presupuestos entre planificaciones a corto (propias de proyectos cotidianos y de mayor rapidez) y a largo plazo (más habituales en la actividad de las grandes empresas o en las políticas económicas de los países).

Normalmente los presupuestos anuales de una empresa se suelen expresar con los siguientes periodos:

- Primer trimestre: En ingles se asocia a «quarter» (cuarto de año) y por ello se suele denominar como Q1.

- Segundo trimestre: Se suele denominar como Q2.

- Tercer trimestre: Se suele denominar como Q3.

- Cuarto trimestre: Se suele denominar como Q4

Cada trimestre tiene 3 meses y por tanto completan un año entero de 12 meses.

Dicho de otro modo, el presupuesto puede entenderse como una forma de marcar el plan de actuación que la compañía va a llevar a cabo, delimitando los objetivos que se buscan en dicha tarea y las funciones que sea necesario realizar para su consecución. En ese sentido, es habitual que los presupuestos presenten una serie de características comunes, como predictibilidad, economicidad, flexibilidad, fiabilidad, participación y oportunidad.

Tipos de presupuesto

Entre los tipos de presupuesto más habituales, atendiendo a su función, podemos destacar los que se muestran a continuación:

- Presupuesto maestro.

- Presupuesto operativo.

- Presupuesto de flujo de caja.

- Presupuesto de ventas.

- Presupuesto de producción.

- Presupuesto de gastos.

- Presupuesto de ingresos.

- Presupuesto base cero.

- Presupuesto de capital.

Si quieres conocer las características de los tipos mencionados, puedes ampliar en el artículo que se muestra a continuación, donde profundizamos en los distintos tipos de presupuesto.

Importancia del presupuesto

La realización de presupuestos es importante para el correcto uso de los recursos con los que cuenta la empresa, los cuales pueden ser eficientemente asignados y empleados si se dispone de este tipo de planificación previa. De esta manera resulta más fácil medir el riesgo relacionado con este tipo de objetivos con la intención de disminuirlo todo lo posible y conseguir mejores resultados.

Por otra parte, un presupuesto también puede actuar como método de información de cara a las instituciones y organismos públicos. Esto, al dar una imagen fiel y transparente de las intenciones, los fondos empleados y las acciones de las empresas.

En resumen, un presupuesto es una herramienta muy útil, la cual nos permite, entre otras muchas cosas, controlar el gasto a la hora de llevar a cabo un proyecto.

Ventajas y desventajas de un presupuesto

Una vez resaltada la importancia de llevar a cabo un presupuesto, veamos algunas de las ventajas que presenta trabajar con un presupuesto, así como algunas limitaciones que, de la misma forma, podrían llevarnos a tomar otra decisión, así como a rechazar la confección de un presupuesto.

Entre las ventajas, por ejemplo, de trabajar con un presupuesto, podemos destacar las siguientes:

- Permite realizar un seguimiento de nuestras finanzas en todo momento.

- Permite una planificación de la compañía en el tiempo.

- Existe un menor estrés financiero, pues muchos gastos están previstos.

- Minimizan el riesgo en las operaciones de la organización

- Permite planificar los salarios, así como los ajustes y aumentos.

- Es la mejor herramienta para contemplar gastos innecesarios que se llevan a cabo, por lo que la institución puede ahorrar dinero.

- Permite una mejor planificación de las finanzas y, por ende, de las deudas.

- Es una herramienta muy útil, pues su principal objetivo es el control y dotar de información a los responsables.

Entre las desventajas o las limitaciones que presenta un presupuesto, podemos señalar las siguientes:

- Como todo, no es 100% fiable. Es decir, un presupuesto puede incumplirse.

- El presupuesto, en ocasiones, limita la capacidad de las empresas si este es muy estricto y la dirección no nos permite ampliar el fondo disponible asignado.

- Un presupuesto requiere personal para llevarlo a cabo, por lo que precisa de inversión para ponerse en marcha.

- De la misma forma, se precisa de un equipo que de seguimiento al presupuesto, y que esté pendiente de las posibles desviaciones.

Como vemos, existen tanto ventajas como desventajas. Con todo, un presupuesto es una herramienta muy útil y que en Economipedia hemos recomendado en innumerables ocasiones para llevar un riguroso control de un proyecto, o de nuestro día a día, sin ir más lejos.

Ejemplo de presupuesto

Una vez conocemos qué es un presupuesto, sus características, los periodos, así como su importancia y los tipos, veamos cómo se elabora un presupuesto.

Empecemos por uno muy sencillo que nos ayudará a entender qué es precisamente un presupuesto.

Presupuesto en una fiesta

Imaginemos que organizamos una fiesta sorpresa a un amigo, encargándonos nosotros del local, de la fiesta, la comida y los regalos.

En este sentido, tenemos una serie de costes que conlleva celebrar el evento, así como unas partidas que pretenden financiar dicho evento.

Imaginemos que son 40 invitados, los cuales colaboran con 50 dólares cada uno.

Imaginemos por otro lado, que tenemos los siguientes costes:

- Local: 1.000 dólares.

- Regalos: 200 dólares.

- Comida: 800 dólares.

- Gastos en decoración: 150 dólares.

- Otros gastos: 100 dólares.

Antes de celebrar el cumpleaños, el presupuestos nos permite estimar que el coste de llevar a cabo la fiesta es, aproximadamente, de 2.250 dólares.

De la misma forma, este presupuesto debe contemplar ese ingreso que producen los 40 invitados, de la misma forma que contempla mermas, o situaciones desfavorables.

Imaginemos que dos invitados comunican que no acudirán, a la vez que uno nos dice que no puede pagar. Por tanto, hablamos de 37 invitados que nos dejan un fondo disponible de 1.850 dólares.

Como vemos, este presupuesto nos permite anticiparnos, al ver que el fondo disponible no supera el coste estimado para celebrar el evento. Ante este escenario, y atendiendo a esa flexibilidad y adaptabilidad, debemos incrementar la cuota para asistir hasta los 65 euros, dejándonos esto un fondo disponible para cumplir con el presupuesto.

De la misma forma, podríamos ajustar a la baja. Es decir, podríamos hablar de un presupuesto estático, lo que nos llevaría a reducir los costes, no pudiendo incrementar el fondo disponible.

Presupuesto en una empresa

Debemos saber que las empresas, todos los años, llevan a cabo un presupuesto.

En este sentido, tienen contemplados los ingresos y los gastos que prevé la compañía, siendo el objetivo de esta realizar un riguroso control de los ingresos y gastos que esta produce.

Los presupuestos en la empresa se contemplan y se contrastan con el resultado a final de año. De esta forma, se puede ver cuan alejado está el resultado final del previsto en el cálculo inicial.

Para ello, establecemos los distintos costes de los distintos departamentos, así como los suministros, proveedores, entre otros muchos conceptos. Y de esta forma, al finalizar el año, medimos la variación del resultado final respecto al resultado esperado.

Un ejemplo de presupuesto en la empresa, como digo, puede ser el coste por departamentos.

Imaginemos que tenemos un importe de 100 millones de dólares, y tenemos que dividir entre 7 departamentos.

Con un presupuesto, podemos asignar esos 100 millones de dólares, estableciendo un cómputo distinto en cada uno de los departamentos que integra la empresa. Sabiendo cada departamento el gasto que puede acometer, atendiendo al fondo disponible asignado en el presupuesto.

Posteriormente, imaginemos que asignamos un importe de 10 millones al departamento de marketing, el cual, al finalizar el ejercicio, ha gastado 11,7 millones. El presupuesto nos sirve para comparar, ver la desviación, y ajustar las finanzas de la compañía por otro lado.

Presupuesto del Estado

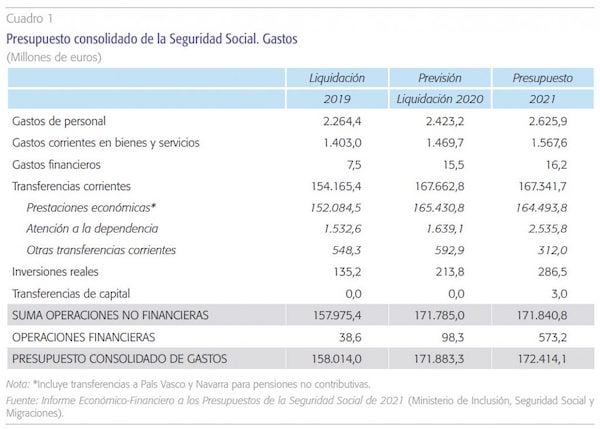

Por último, y como puede apreciarse en la imagen que encontramos a continuación, el presupuesto es una herramienta que también es usada por el sector público, pudiendo destacar los que confecciona cada Gobierno durante cada ejercicio.

Como puede apreciarse en esta imagen, el Estado, al igual que una compañía o en el caso de la celebración de una fiesta, confecciona un presupuesto para llevar un riguroso control de las finanzas públicas.

Además, éste debe ser público, es decir, deben tener acceso todos los ciudadanos. Ello, permitiéndonos analizar los gastos que contempla el Estado, así como la asignación económica establecida.

Por ejemplo, podríamos saber qué porcentaje del gasto público se destina a educación, a sanidad, a universidades, entre otros conceptos.

Estos presupuestos se llevan a cabo una vez al año, publicándose y presentándose públicamente ante la población y otras autoridades en el país; también oposición.

En Economipedia, queremos resolver todas tus dudas. Por eso, hemos recopilado las preguntas más frecuentes sobre este tema. Si no encuentras la respuesta que buscas, no dudes en dejarnos un comentario.

¿Qué es un presupuesto y cuál es su importancia en la gestión financiera?: Un presupuesto es una estimación de los ingresos y gastos durante un periodo determinado, usualmente un año. Es crucial en la gestión financiera ya que permite planificar y controlar los recursos económicos, asegurando una administración eficiente y la consecución de objetivos financieros.

¿Cómo se clasifican los presupuestos y qué características tienen?: Los presupuestos se clasifican en operativos o funcionales, que detallan ingresos y gastos de la operación diaria; y financieros, que muestran la situación financiera proyectada. Cada tipo tiene características específicas según su enfoque en la actividad diaria o en la salud financiera a largo plazo.

¿Cuáles son los pasos para elaborar un presupuesto?: Para elaborar un presupuesto efectivo, primero se deben definir objetivos claros, luego recopilar datos históricos y proyectar ingresos y gastos. Posteriormente, se deben ajustar las proyecciones y finalmente, realizar un seguimiento y control periódico para asegurar el cumplimiento de los objetivos.