Estados financieros: Qué son, cuántos hay y ejemplos

Los Estados Financieros son como una fotografía de la contabilidad de una empresa, reflejando qué tan bien lo ha hecho en un determinado período.

- Permiten evaluar si una empresa está en buena salud financiera o no, y si es una buena opción para invertir.

- Ofrecen una vista detallada sobre la financiación, deudas, ingresos, costes y muchos más detalles, permitiendo tomar mejores decisiones.

- Facilitan la comparación del rendimiento de la empresa a lo largo del tiempo.

- Hay 5 principalmente: El balance, la Cuenta de resultados, Estado de cambios en el patrimonio neto, el Flujo de efectivo, y la memoria.

¿Qué son los estados financieros?

Los estados financieros, también llamados cuentas anuales, informes financieros o estados contables, son documentos que reflejan la situación económica y financiera de una empresa durante un periodo determinado, normalmente un año.

Son el resumen de todo lo que ha pasado a nivel contable: ingresos, gastos, inversiones, deudas… En otras palabras, nos dicen si la empresa está bien, regular o en apuros.

Los estados financieros: Explicación sencilla

Dicho de forma simple, los estados financieros son como una radiografía económica de la empresa. Nos cuentan si ha ganado dinero, cuánto debe, qué posee, cómo se financia y si tiene liquidez para seguir funcionando.

Son herramientas esenciales para:

- Directivos y socios que toman decisiones.

- Inversores que valoran si merece la pena invertir.

- Bancos o entidades financieras que evalúan si conceder un préstamo.

🎯 Objetivo: Ofrecer una visión clara y fiable de la salud económica de la empresa.

Elementos de los estados financieros

¿Cuáles son los principales estados financieros?

La clasificación es la siguiente:

- balance de situación

- cuenta de resultados

- estados de flujos de efectivo

- estado de cambios del patrimonio neto

- memoria.

A continuación te explicamos cada uno de los cinco tipos de estados financieros:

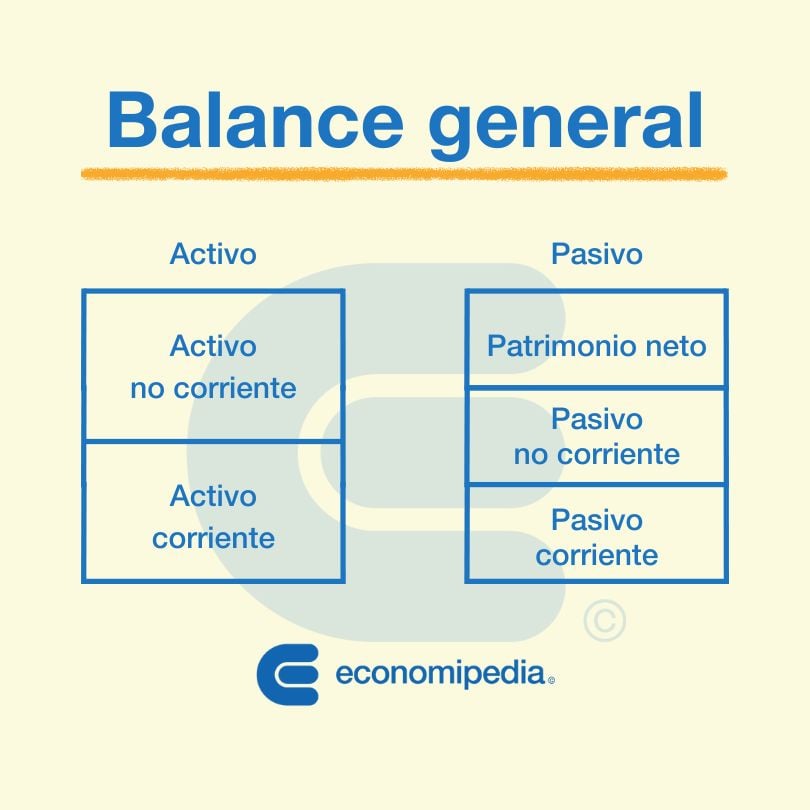

1. Balance de situación

Muestra lo que la empresa tiene (activo), lo que debe (pasivo) y lo que realmente le pertenece (patrimonio neto).

En el balance se muestran:

- Activo: Dinero en efectivo, dinero depositado en el banco o bienes.

- Pasivo: Deudas de la empresa con bancos, proveedores y otras entidades financieras.

- Patrimonio neto: Aportaciones realizadas por los socios y beneficios que ha generado la empresa.

2. Cuenta de resultados

Compara ingresos y gastos para saber si la empresa ha ganado dinero o ha tenido pérdidas.

- Ingresos: Son entradas de recursos o eliminación de obligaciones que generan incrementos de patrimonio.

- Gastos: Salidas de recursos que disminuyen el activo o incrementos en el pasivo.

3. Estado de cambios en el patrimonio neto

Muestra cómo ha variado el patrimonio neto durante el año: aumentos por beneficios, aportaciones de socios, o reducciones por pérdidas o reparto de dividendos.

4. Estado de flujos de efectivo

Refleja cómo entra y sale el dinero real de la empresa (no confundir con beneficios contables).

- Flujo de operaciones.

- Flujo de inversión.

- Flujo de financiación.

💡 Es clave para saber si la empresa tiene liquidez, algo vital para pagar sueldos, proveedores o deudas.

5. Memoria

Es el documento que complementa y explica los anteriores. Aporta detalles importantes sobre las políticas contables, criterios de valoración, operaciones relevantes, etc.

Sirve para ampliar la información contenida en las cuentas anuales. Así pues, la memoria deberá presentarse y elaborarse conjuntamente con los demás estados financieros. Forma parte de las cuentas anuales de las sociedades.

Importancia de los estados financieros

Los estados financieros son un reflejo de la actividad de la empresa y por ello son muy importantes.

- Son informes públicos: cualquier persona puede consultarlos (especialmente en sociedades).

- Ayudan a tomar decisiones informadas.

- Permiten comparar años y detectar mejoras o retrocesos.

- Son fundamentales para atraer financiación o inversión.

- Sirven como base para auditorías, valoraciones y análisis económicos.

🔍 Atento: Sin estados financieros, los inversores no podrían saber si una empresa es fiable, rentable o sostenible. Y sin inversores, muchas empresas no podrían crecer.

Sin la existencia de cuentas anuales los inversores no podrían valorar la situación de la empresa y peor aún, no podrían valorar si invertir en ella, de tal forma que sin la existencia de éstas, no existirían inversores dispuestos a comprar y demandar inversiones y las empresas tampoco podrían llegar a financiarse.

Los estados financieros son una herramienta muy útil a la hora de analizar empresas. Particularmente, se utiliza en el análisis fundamental, que es un tipo de análisis bursátil que tiene el objetivo de fijar un precio teórico a un activo en función de determinadas variables que afectan directamente a su valor.

Si quieres aprender a analizar empresas y así tener ingresos pasivos de los dividendos, apúntate a nuestra newsletter y te enseñaremos cómo invertir de forma eficiente.

Ejemplo de estados financieros

Vamos con un ejemplo concreto: los estados financieros consolidados del Banco Santander del ejercicio 2022. En este documento puedes ver su balance, su cuenta de resultados y comparar con el año anterior.

Conclusión

Los estados financieros son la base para analizar cualquier empresa con rigor. Muestran cómo le va, cómo gestiona sus recursos y si tiene potencial de crecimiento.

Si estás pensando en invertir, montar tu empresa o simplemente quieres mejorar tus finanzas, entenderlos es imprescindible.

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 31 octubre 2015.

Revisado por última vez el 26 mayo 2025.

Cómo citar este artículo

Sevilla Arias, A. (2015). Estados financieros: Qué son, cuántos hay y ejemplos. Economipedia. https://economipedia.com/definiciones/estados-financieros.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola,

En el pie de la página tienes la información para referenciar. Te la dejo también por aquí:

¿Quieres referenciar este artículo?

Andrés Sevilla Arias , 31 de octubre, 2015

Estados financieros: Qué son, cuántos hay y ejemplos. Economipedia.com

Un saludo de parte de todo el equipo de Economipedia :)

16 Comentarios

Hola,

En el pie de la página tienes la información para referenciar. Te la dejo también por aquí:

¿Quieres referenciar este artículo?

Andrés Sevilla Arias , 31 de octubre, 2015

Estados financieros: Qué son, cuántos hay y ejemplos. Economipedia.com

Un saludo de parte de todo el equipo de Economipedia :)

¿Cómo puedo citar esta página?

Hola Pilar,

En el pie del artículo tienes toda la información necesaria para poder citar el documento.

Un saludo de todo el equipo de Economipedia :)

saludos cordiales muy buen articulo gracias

Es un servicio de gran ayuda, ya que la explicación es clara y concisa.

saludos

Que es cuentas NIFF exactamente

Hola Karen,

Este artículo podría serte de utilidad ↓

https://economipedia.com/definiciones/normas-internacionales-informacion-financiera-niif-ifrs.html

Saludos y gracias por comentar.

No se me carga el registro me podría ayudar

Hola Noemi,

Si tienes algún problema relacionado con el acceso, te recomendamos que escribas a info@economipedia.com

Saludos y disculpa las molestias.

Excelente información.

muy buen artículo

Excelente Informació

En que fecha crearon este articulo ?

Hola Luis,

El artículo fue publicado en octubre de 2015.

Saludos y gracias por leernos.

Pilar Ramos

29 de junio de 2021 19:48

¿Cómo puedo citar esta página?