Los Derechos Especiales de Giro: Una oportunidad única para Hispanoamérica

El FMI anuncia la mayor asignación de Derechos Especiales de Giro (DEG) de su historia, poniendo especial énfasis en Hispanoamérica. ¿Cómo...

El FMI ha aprobado una asignación extraordinaria de Derechos Especiales de Giro (DEG), equivalente a 650.000 millones de dólares, los cuales suponen una gran oportunidad para los países miembros.

El pasado 23 de agosto, la directora general del Fondo Monetario Internacional (FMI), Kristalina Georgieva, anunciaba la entrada en vigor de una medida sin precedentes en la historia de la institución que preside. Se trata de una asignación extraordinaria de Derechos Especiales de Giro (por sus siglas y en adelante, DEG), los cuales transfieren una cantidad equivalente a 650.000 millones de dólares a los países miembros.

Ante lo ocurrido, en Economipedia nos preguntamos: ¿Qué es lo que ha motivado esta decisión? ¿Qué impacto puede tener sobre la economía? Para responder a estas preguntas, veamos todo esto y pongamos especial atención en la región del mundo que siempre ha tenido una relación más polémica con el FMI: Hispanoamérica.

¿Por qué el FMI ha tomado esta decisión?

«En un entorno en el que cae la actividad privada y se disparan los gastos sanitarios, es lógico que las finanzas públicas se vuelvan deficitarias.»

Así pues, veamos, primero, las causas que han motivado una decisión de tal calado.

Como todos sabemos, el mundo todavía sufre las consecuencias de la pandemia y la economía es uno de los ámbitos más afectados. En este sentido, el impacto más directo es la caída sin precedentes de la actividad económica, la cual aún no se ha recuperado del todo en muchos países; pero no debemos olvidar que este factor, a su vez, ha derivado en otros problemas, como puede ser el desequilibrio fiscal de los Gobiernos.

En un entorno en el que cae la actividad privada –y, por tanto, se reduce la capacidad de los Gobiernos para recaudar impuestos– y se disparan los gastos sanitarios, parece evidente que el único resultado posible es que las finanzas públicas se vuelvan deficitarias. Más todavía si suponemos, como ha ocurrido en casi todo el mundo, que las autoridades políticas se niegan a realizar recortes del gasto en otras áreas para equilibrar el presupuesto.

Como hemos comentado en artículos anteriores, el impacto de la crisis ha sido muy fuerte en todo el mundo, pero las consecuencias han sido muy distintas según el cuadro macroeconómico con el que cada país ha llegado a la pandemia. Para los Países Bajos y Alemania, por ejemplo, haber llegado en superávit y con niveles bajos de deuda pública les ha permitido tener un margen más amplio para asumir unos años de déficit, más aún aprovechando la fortaleza internacional del euro.

Hispanoamérica: Una región en crisis

«Para muchas economías de la región, la irrupción de la pandemia ha sido el peor suceso posible, en el peor momento posible.»

Sin embargo, la situación que atravesaban las economías hispanoamericanas en 2019 estaba muy lejos de ser ideal: los precios de las materias primas estaban cayendo, el comercio internacional sufría los efectos de las restricciones mutuas entre Estados Unidos y China, y la subida de tipos de interés de la Reserva Federal (FED) amenazaba la cotización de las monedas emergentes.

Además, algunos países arrastraban problemas previos para afrontar el pago de la deuda externa (Argentina o Ecuador) o mercados cambiarios disfuncionales con gran escasez de divisas (Cuba o Venezuela). Para ellos, la irrupción de la pandemia ha sido algo así como el peor suceso posible, en el peor momento posible.

El problema se ha acabado extendiendo de una manera u otra por todo el continente americano y el desequilibrio fiscal no ha tardado en traducirse en una depreciación generalizada de las divisas emergentes. Según datos de Bloomberg, entre enero y agosto de este año, el peso colombiano se devaluó un 13,61 %, el peso argentino un 13,27 %, el sol peruano un 11,30 % y el peso chileno un 8,66%. Más estabilidad demuestran el peso mexicano (depreciado un 0,89%) y el real brasileño (apreciado un 0,06%).

Pero, ¿a cuánto dinero equivalen los DEG?

«El objetivo es que las economías tengan un margen más amplio para recuperarse, sin la necesidad de ajustes fiscales más duros o sin recurrir a financiarse en condiciones desfavorables.»

En este contexto, la asignación de los DEG llega como un balón de oxígeno para muchos países.

Sobre todo porque se trata de una solución flexible, la cual permite a los gobiernos hacer de ellos un uso adaptado a cada coyuntura particular. De esta forma, los países pueden usar los DEG para fortalecer las reservas de sus bancos centrales, para tener liquidez en monedas fuertes cuando comercian con el resto del mundo, para estabilizar sus divisas en el mercado cambiario o incluso para proyectos de desarrollo.

La idea del FMI es que, con esta asignación especial, las economías tengan un margen más amplio para recuperarse, sin la necesidad de ajustes fiscales más duros o sin recurrir a financiarse en condiciones desfavorables. Por esta razón, dicha medida ha sido muy bien recibida entre los distintos Gobiernos de la región.

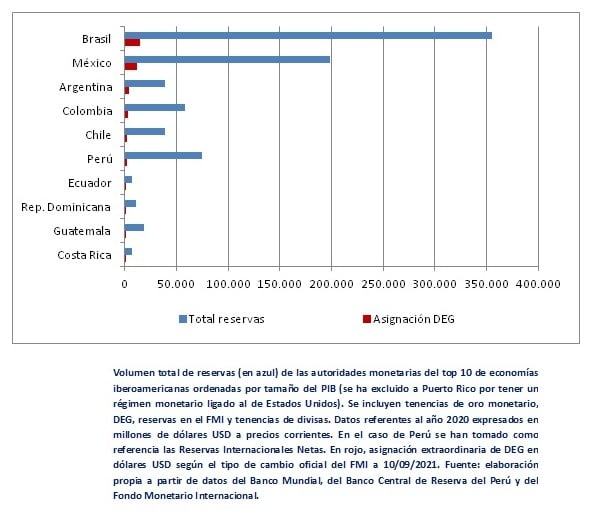

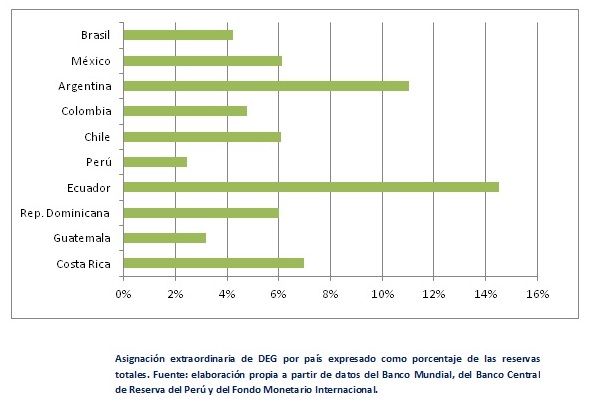

Las gráficas superiores pueden darnos una idea del impacto de esta medida.

Como podemos observar, hay una relación directa entre asignación de DEG y tamaño de las economías. Esto, en la medida en que los países reciben más dinero en términos absolutos cuanto mayor sea su PIB. Sin embargo, si analizamos esa misma asignación en términos relativos con respecto a las reservas, veremos que la relación es inversa. En otras palabras, la idea del FMI es ayudar proporcionalmente más a los países cuya posición internacional puede ser más vulnerable.

No es casualidad que los dos países más beneficiados en términos relativos sean Argentina y Ecuador. Precisamente los miembros del grupo que, actualmente, atraviesan más dificultades para pagar las deudas que han contraído con el propio organismo multilateral.

Con respecto a los demás países, también es importante señalar que los dos con más reservas (Brasil y México) han sido justamente los que han tenido una mayor estabilidad cambiaria, como hemos comentado anteriormente. Una prueba más de la importancia de generar confianza en los mercados internacionales, y un motivo más por el que a los países con monedas menos estables les podrían beneficiar estos DEG.

Una región muy diversa, una solución distinta para cada país

«Los DEG pueden ser una tabla de salvación para el Gobierno argentino, dado que podrían ayudar a garantizar el pago de la deuda externa en los próximos meses.«

En México, la entrada de unos 12.178 millones de dólares en las reservas de Banxico puede abrir muchas posibilidades para el país. Una de ellas es reducir la carga de la deuda pública a largo plazo, no amortizando deuda directamente con ese dinero, sino con operaciones de rollover que explicamos en publicaciones anteriores. Dicho de otra manera, si la entrada de dinero genera confianza en los inversores, el Gobierno mexicano podría cambiar deuda antigua por nueva, aprovechando que los mercados estarían dispuestos a financiar al país a tasas de interés más bajas.

Tampoco se puede descartar un escenario similar en Brasil, cuyas reservas internacionales están entre las más sólidas de la región, pues la llegada de los DEG podría ayudar a amortiguar posibles pérdidas derivadas de operaciones de swap de divisas que el Banco Central de Brasil ha realizado en los últimos meses. Además, podría ser una importante inyección de liquidez para un Gobierno que ya ha expresado su voluntad de mantener los programas de subsidios sociales mientras dure la pandemia.

La situación de Perú es quizás más incierta, especialmente por la llegada de un nuevo Gobierno que defiende abiertamente políticas económicas que se mueven entre el keynesianismo y el marxismo clásico. En este escenario, una transferencia de recursos de semejante magnitud (unos 1.800 millones USD) podría ayudar a financiar parte de la expansión del gasto público y contener la depreciación de la moneda, al menos durante un tiempo.

Algo similar podemos decir de Colombia, donde el uso de los DEG dependerá en gran medida del resultado de las elecciones presidenciales en 2022. En este sentido, si los colombianos optan por una política económica similar a la de Pedro Castillo en Perú podríamos encontrarnos con que los recursos del FMI van a parar a un destino análogo.

La incertidumbre también parece ser la tónica dominante en Chile, país que espera elegir a un nuevo presidente en noviembre. En este caso, la dirección que tome la política económica se podría ver afectada por un factor adicional, el proceso constituyente que comenzó en 2019 y que, en los próximos meses, pretende dotar al país de una nueva Constitución.

Por último, la situación de Argentina es una de las más complejas de la región, debido a la deuda que el Gobierno ya tiene con el FMI, y ya no sólo eso, sino que, además, ambas autoridades se encuentran en pleno proceso de renegociación de dicha deuda.

En este sentido, los DEG pueden ser una tabla de salvación para el Gobierno argentino, pues, con las reservas del Banco Central argentino en horas bajas, vencimientos de deuda en los próximos meses y una moneda inútil para afrontar esos compromisos, la posibilidad de acceder a unos 4.300 millones USD de liquidez inmediata puede garantizar la solvencia durante unos meses.

Recordemos que el objetivo inmediato del ejecutivo, formado por políticos al fin y al cabo, no es otro que llegar a las elecciones legislativas de noviembre y, a la vez, lograr un nuevo acuerdo con el FMI que no implique medidas demasiado impopulares. Por lo que, para ello, es esencial evitar el default (impago) a corto plazo.

Los DEG: ¿Una solución a los problemas regionales?

«El riesgo, quizá, no esté en un efecto inflacionario que sería muy reducido, sino en lanzar al mundo el mensaje de que los problemas de liquidez de los Gobiernos se pueden solucionar creando dinero.»

Sin embargo, también existen voces críticas con la decisión del FMI.

Por un lado, los detractores de la asignación extraordinaria de DEG señalan que semejante inyección de liquidez puede suponer un fuerte respaldo a proyectos políticos como el de Argentina, Perú o Venezuela. Además, estos mismos avisan que podría estar dándose una falsa apariencia de sostenibilidad a políticas económicas que, analizadas, estarían destinadas al fracaso.

Por otra parte, también se argumenta que si muchos países, a la vez, deciden convertir un gran volumen de DEG en liquidez, los bancos centrales podrían verse obligados a crear dinero para hacer efectivos estos derechos. Todo ello, con el riesgo que ya conocemos en lo relativo a la estabilidad de las divisas, y especialmente, a la inflación.

El problema de esta argumentación es que no tiene en cuenta las magnitudes, ya que si el agregado M1 en dólares era de unos 19.402 billones en julio, la asignación de DEG es de 650.000 millones. Esto significa que, incluso si todos los países reclaman a la vez la conversión de sus derechos en dólares y no queda otro recurso que acudir a la FED, la masa monetaria apenas aumentaría un 0,036%. Un impacto, como podemos comprobar, muy reducido sobre el dólar, pero que, a cambio, puede beneficiar a muchos Gobiernos en el mundo.

El riesgo, por tanto, quizá no esté en el impacto inflacionario que esta medida pueda tener, sino en el mensaje que se está enviando a los mercados. Como hemos visto, es difícil que esta asignación de DEG pueda devaluar el dólar, pero sí podría ayudar a consolidar la idea de que los problemas de liquidez de los Gobiernos pueden resolverse creando dinero. De alguna manera, se trata de un mensaje que apoya las políticas monetarias expansivas de muchos bancos centrales, que se están realizando a mayor escala y que sí tienen un impacto directo en los precios, como hemos visto en muchos estudios empíricos sobre la inflación como fenómeno monetario.

De cualquier modo, es evidente que para las economías hispanoamericanas, los DEG llegan como un auténtico balón de oxígeno, aunque no debemos olvidar que se trata de una decisión extraordinaria y que difícilmente se repita a corto plazo. Ahora recae sobre cada Gobierno la decisión, y la responsabilidad, de decidir cómo usar ese «regalo» del FMI. Una dura prueba de responsabilidad en una región cuya clase política se ha destacado, tantas veces en la historia, por no estar a la altura de las circunstancias.

¿Lo estará esta vez? Veremos.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇