La deflación: un impulso para España, pero un lastre para Europa

Mientras la espiral deflacionista lastra la recuperación europea y Mario Draghi busca soluciones para estimular las economías de la eurozona, España ha conseguido transformar la tendencia bajista de los precios en crecimiento y creación de empleo. Hoy la deflación, lejos de ser una debilidad estructural, refuerza un nuevo modelo productivo español basado en una mayor apertura de la economía.

En el pasado mes de agosto, los últimos datos correspondientes al Índice Armonizado de Precios al Consumidor (HICP) registraron una nueva caída del nivel de precios en Europa, tanto en la UE (-0,42%) como en la eurozona (-0,56%). En España la reducción es aún más acusada (-1,33%) y confirma la tendencia bajista de los precios en los últimos años. Sin embargo, aunque este fenómeno causa una profunda preocupación en Europa (recordemos que la curva de Phillips relaciona la deflación con un aumento del desempleo) en España parece ocurrir lo contrario, ya que se ha convertido en un auténtico motor de crecimiento. En este artículo vamos a analizar por qué, y cómo es posible que la economía española haya transformado una debilidad potencial en una de sus principales fortalezas.

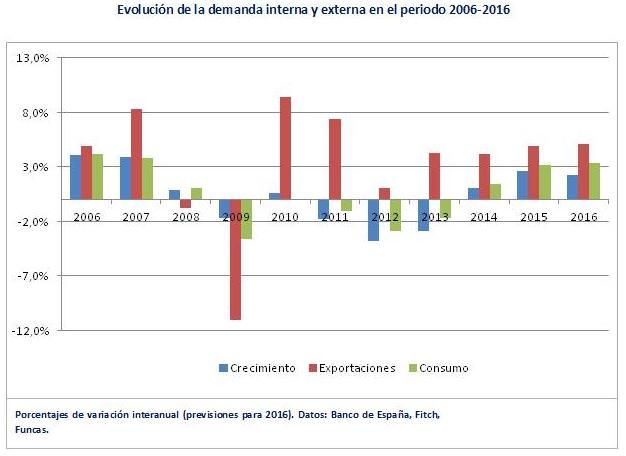

En primer lugar es importante recordar el giro en la política económica española desde 2012, partiendo de un país en recesión, con altos niveles de desempleo y un abultado déficit fiscal y exterior, además de un sistema bancario con problemas de solvencia y un mercado interno hundido a causa del estallido de la burbuja inmobiliaria. En ese contexto, las autoridades españolas optaron por la devaluación, que suele ser una de las recetas económicas más utilizadas para potenciar el crecimiento. Dado que una devaluación externa no era posible (al compartir moneda con otros países del entorno europeo), las políticas tuvieron que instrumentarse necesariamente a través de una devaluación interna. Esto ha significado una reducción de costes de producción, especialmente salariales (con políticas de flexibilización laboral) y energéticos (aprovechando la caída del precio del petróleo), con el objetivo de aumentar la competitividad. El nuevo modelo productivo ha dado lugar a un auge sin precedentes de las exportaciones, abriendo la economía española al mundo y posicionando al país como líder europeo en crecimiento y creación de empleo. La depreciación del euro, por su parte, ha contribuido a completar el éxito de esta fórmula, que por otra parte tampoco está exenta de problemas. Pero también hay otros factores que explican el comportamiento de los precios en España y su inusual repercusión sobre la economía, y que también es necesario analizar.

En este sentido es importante recordar que la base monetaria en Europa no ha dejado de aumentar en los últimos cinco años, a raíz de las políticas expansivas del Banco Central Europeo. Estas medidas, que en un principio se limitaban a una reducción de los tipos de interés, se fueron ampliando posteriormente hacia mayores inyecciones de liquidez en los bancos europeos y en compras puntuales de deuda soberana, hasta el extremo actual de los planes QE. En principio, según la teoría económica, el aumento de la liquidez en el sistema permitiría la recuperación del crédito, lo cual potenciaría el consumo y generaría inflación. Sin embargo, la economía española aún hoy sufre los efectos de la crisis inmobiliaria, lo que significa que el nivel de endeudamiento de las familias todavía es demasiado elevado mientras que los bancos han aumentado las garantías que exigen para la concesión de préstamos. Además, el modelo de devaluación interna supone entre otras cosas potenciar el mercado exterior en detrimento del interior, lo que anula parcialmente los efectos de una expansión monetaria. Es así como el aumento de la cantidad de dinero circulante (un 15% para el agregado M1 desde 2014) no se ha traducido en un aumento proporcional del crédito ni del consumo (que viene creciendo a una media del 2,7% en el mismo periodo), y por tanto no ha tenido una repercusión visible sobre los precios.

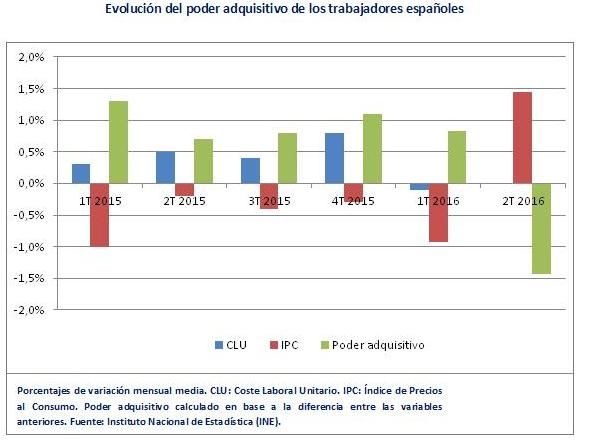

Por otra parte, como hemos mencionado anteriormente la devaluación interna juega un papel esencial en la evolución de los precios en España. Las políticas de flexibilización laboral han dado lugar a una moderación (y en muchos casos incluso reducción) de los salarios nominales, disminuyendo la renta disponible para el consumo de las familias. Aunque es cierto que en general la evolución de los salarios es más positiva que la de los precios (lo cual en principio debería aumentar el poder adquisitivo), esta mejora de la renta disponible se ha visto anulada por otros factores como el aumento de la presión fiscal. Por otra parte, el fuerte incremento del desempleo en el periodo 2007-2013 y el posterior agotamiento progresivo de las prestaciones sociales también han reducido los ingresos de las familias, y por tanto su nivel de gasto. Como consecuencia de estas dos tendencias en el mercado laboral, los precios en el mercado interno están retrocediendo a causa de un hundimiento de la demanda agregada.

Adicionalmente, estos factores endógenos se ven complementados por otros de carácter exógeno, algunos de los cuales son coyunturales mientras que otros están relacionados con los cambios estructurales en la economía mundial. Entre los factores externos coyunturales destacan sin duda los precios del petróleo, que han sufrido una caída sin precedentes (perdiendo más del 65% de su valor desde 2008) y han reducido sensiblemente el precio de la energía (recordemos que España importa más del 70% de la energía que consume, y la mayor parte de ella procede de combustibles fósiles). Las materias primas, después de años de boom exportador, también parecen haberse visto arrastradas por la espiral bajista. Pero independientemente de las oscilaciones temporales de precios en los mercados, la economía mundial en los últimos años ha evolucionado hacia una mayor interdependencia de unos países con otros, dando lugar a fenómenos como la deslocalización y la industrialización de países emergentes. Este fenómeno facilita el acceso de empresas europeas a materias primas o productos semielaborados a precios más reducidos (lo cual repercute en costes menores de producción y la posibilidad de ajustar los precios de venta al público), mientras cobra fuerza la competencia de nuevos países industriales (India, China) que exportan a Europa productos elaborados a precios más bajos que los de sus homólogos nacionales.

Teniendo en cuenta todos estos factores es natural que exista un debate sobre la capacidad del nuevo modelo productivo para recuperar la economía del impacto de la crisis. Los defensores de las políticas económicas actuales argumentan que la política de devaluación interna ha contribuido a aumentar la competitividad de la economía española, lo cual explicaría el auge exportador. Además, el peso creciente de las exportaciones en el PIB (en detrimento del consumo interno) cuenta con la ventaja de reducir a largo plazo los riesgos sobre el crecimiento, ya que las empresas nacionales cuentan con una cartera de clientes cada vez más diversificada geográficamente. Por último, la política de aumentos salariales moderados en una coyuntura deflacionista sería la causa de la recuperación del consumo en los últimos dos años, al aumentar el poder adquisitivo de los trabajadores.

No obstante, los detractores de las políticas actuales culpan a la devaluación interna de la caída de la demanda nacional, y la responsabilizan también del actual déficit de la Seguridad Social ya que unos salarios nominales más reducidos se traducen necesariamente en menos cotizaciones. Otros, en cambio, señalan que no tiene sentido confiar en las exportaciones sin un proceso de modernización que apueste por una economía basada en el valor añadido. Según este punto de vista, algunas de las ventajas competitivas de las que disfruta España (como el euro y el petróleo en mínimos) podrían desaparecer a largo plazo, y por ese motivo los esfuerzos deberían dirigirse hacia una mayor competitividad vía valor añadido, no vía costes (como estaría ocurriendo actualmente). De esta manera sería posible potenciar las exportaciones sin recurrir a una depresión de los salarios, sino más bien al contrario: al contar con una producción de mayor valor, los salarios reales aumentarían y el crecimiento del sector exterior se podría compaginar con la recuperación de la demanda interna. Además, un nivel salarial más alto atraería talento a las empresas españolas y frenaría la emigración de los profesionales más cualificados al extranjero.

Considerando la variedad de puntos de vista es difícil llegar a una conclusión definitiva sobre las políticas económicas puestas en marcha por las autoridades españolas: si bien es cierto que los países europeos que más crecen están siguiendo la senda de la internacionalización (Holanda, Alemania, Reino Unido), las devaluaciones por sí solas nunca han sido capaces de generar crecimiento a largo plazo. Lo que es indudable, ciertamente, es que España ha sido de los pocos países que han visto en la amenaza de la deflación una oportunidad de crecimiento, haciendo de la necesidad virtud. La receta escogida, la devaluación interna, ha permitido recuperar la creación de empleo en el país, aunque sigue generando dudas sobre su sostenibilidad a largo plazo y sobre su capacidad para mejorar la calidad de vida de la población. Tal vez por eso, mientras en Frankfurt el BCE busca fórmulas para generar inflación, las autoridades españolas no parecen, al menos de momento, demasiado entusiasmadas con los nuevos planes de Draghi.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇