¿Por qué cuando Estados Unidos tose, el mundo se resfría?

Todos en alguna ocasión habremos oído eso de que “cuando Estados Unidos tose, el mundo se resfría”. Y no estaríamos equivocados al pensarlo, ya que al fin y al cabo, la economía norteamericana sigue siendo la más grande del mundo por PIB. Lo cierto es que, a pesar de la pujanza de nuevas potencias económicas como China, la influencia de Estados Unidos en el mundo sigue siendo muy fuerte. Una influencia que se nota especialmente tanto por lazos históricos como por proximidad geográfica, en el caso de las economías hispanoamericanas.

Tradicionalmente, Estados Unidos no solo ha sido el principal comprador de las exportaciones regionales, sino también el mayor suministrador de bienes de capital. Tanto Gobiernos como empresas de la América hispana buscan financiación en Wall Street y, por si todo esto fuera poco, en todo el continente se usa el dólar como moneda refugio y como referencia para los precios internacionales.

En este artículo no pretendemos hacer un juicio de valor sobre si esa influencia es buena o mala, pero sí intentaremos explicarla. Sobre todo, esto es relevante porque, entendiendo su mecanismo, podremos comprender cómo nos puede afectar lo que pasa en Estados Unidos.

¿Se contagia el crecimiento?

Con un PIB en crecimiento, lo normal es que los norteamericanos tengan más renta disponible para el consumo. Por tanto, demandan más productos procedentes de los países vecinos.

El primer factor que debemos tener en cuenta es el ciclo económico. Esto significa que las economías regionales se ven afectadas positivamente si el PIB de Estados Unidos crece, pero negativamente cuando decrece. Por este motivo, es normal que los periodos de crecimiento y recesión de la economía estadounidense se acaben replicando en el resto del continente.

Con un PIB en crecimiento, lo normal es que los norteamericanos tengan más renta disponible para el consumo. Por tanto, demandan más productos procedentes de los países vecinos.

Pero, además, el crecimiento también es un entorno propicio para el ahorro y la acumulación de capital. Esto significa, en general, que hay más recursos disponibles para la inversión, y una parte de ella se destina a los países hispanos. Una inversión que va dirigida, en muchas ocasiones, a aquellos sectores que producen esos mismos bienes que se demandan en Estados Unidos, y que solo se pueden producir en otros países del continente.

Por el contrario, cuando hay una recesión y se reduce la demanda de estos productos, los exportadores de la región ven reducidas sus ventas. Al mismo tiempo, muchos empresarios, para afrontar una coyuntura adversa, deciden hacer liquidez retirando parte de sus inversiones en el extranjero. Por lo tanto, para las economías hispanas, una crisis en Estados Unidos suele significar una caída tanto de las exportaciones como de la inversión.

El papel de los tipos de interés

La relación rentabilidad-riesgo es una de las características más importantes a la hora de definir el perfil de una inversión.

Ahora bien, el crecimiento del PIB no es ni mucho menos el único factor que explica la influencia de Estados Unidos en el continente americano. De hecho, hay otro también decisivo, y que a veces se pasa por alto: los tipos de interés.

Como todos sabemos, en cualquier inversión financiera el tipo de interés es directamente proporcional al riesgo. En pocas palabras, podemos decir que si una inversión es segura, será relativamente fácil encontrar inversores dispuestos a financiarla a un tipo de interés bajo. Sin embargo, si la inversión conlleva un riesgo mayor, los inversores solo estarán dispuestos a asumirlo si a cambio reciben mayor rentabilidad. Por este motivo, en economía hablamos de la relación rentabilidad-riesgo como una de las características más relevantes. Esto, a la hora de definir el perfil de una inversión.

En el caso de la América hispana, si bien hay grandes diferencias entre países y empresas, la tendencia general es que las inversiones suelen conllevar un nivel de riesgo superior a otras análogas en Estados Unidos. El riesgo depende de muchos factores que son difíciles de ponderar (inestabilidad cambiaria, inseguridad jurídica, volatilidad de los mercados, etc.). La combinación de todos ellos hace que los inversores exijan rentabilidades más altas como compensación.

En el caso de los bonos de los Gobiernos, esta rentabilidad adicional se denomina riesgo país. Una medida que consiste, básicamente, en la diferencia de rentabilidad entre un bono a 30 años emitido por un Gobierno determinado, y otro similar emitido por la Reserva Federal de Estados Unidos (FED).

Bajan los tipos: cuando todo parece ir viento en popa

Los exportadores venden más, llegan inversiones y acudir a los mercados financieros de Estados Unidos es más barato.

Cuando la FED baja los tipos de interés y cae la rentabilidad de los bonos en Estados Unidos, los inversores de ese país que quieren mantener la misma rentabilidad redirigen su capital hacia inversiones con más riesgo. Parte de ese capital acaba en mercados emergentes, como México, Brasil, Argentina o Chile.

Cuando esto ocurre, los dólares que entran en forma de inversión deben convertirse a moneda local, subiendo así su cotización. De esta manera, la inversión estadounidense aprecia a las divisas regionales frente al dólar.

Al mismo tiempo, los tipos de interés bajos estimulan el consumo y el endeudamiento en Estados Unidos, lo que hace crecer la demanda de bienes producidos en el resto del mundo. Por ello, suelen ser periodos de auge de las exportaciones a ese país, como el café brasileño, el cobre chileno o los coches fabricados en México. Los precios de las materias primas, en general, suelen aumentar en este contexto.

Nuevamente, por esta vía también entran dólares en la economía que se convierten en moneda local. Esto da lugar, igual que con las inversiones, a una apreciación de estas divisas.

En resumen, las bajadas de tipos de interés de la FED suelen ser ampliamente beneficiosas para las economías del continente americano. Los exportadores venden más, llegan inversiones y acudir a los mercados financieros de Estados Unidos es más barato. Por si esto fuera poco, los que están endeudados en dólares también ganan, ya que la divisa local se aprecia contra el dólar y, por lo tanto, se reduce el valor de la deuda en términos de esa moneda. En otras palabras, pasan a necesitar menos dinero en moneda local para pagar su deuda en dólares.

Suben los tipos: cuando aparecen nubes en el horizonte

En los mercados emergentes sube la demanda de dólares mientras baja la oferta, lo que devalúa las monedas locales.

El problema es que, si parece que todo son ventajas para los países vecinos de Estados Unidos cuando los tipos de la FED bajan, no podemos decir lo mismo cuando estos suben. Más bien, al contrario. A veces es suficiente con una subida moderada de los tipos de interés en Washington para que Gobiernos entren en default o economías enteras se vean arrastradas hacia la recesión.

Uno de los efectos más claros es el sufrido por el sector exportador. Cuando suben los tipos de interés, suele moderarse el consumo y, con él, la demanda de bienes procedentes del resto de América. En consecuencia, los exportadores se ven obligados a buscar otros mercados o recortar su producción. Y en muchos casos esto da lugar a una destrucción de empleo.

Sin embargo, el mayor golpe suele caer sobre los mercados monetarios y financieros. Cuando suben los tipos en Estados Unidos, las inversiones en ese país se vuelven más rentables. Así, atraen capitales que antes estaban invertidos en mercados emergentes. La razón es sencilla: si un bono en Estados Unidos pagaba un 1 % anual y el de un emergente pagaba un 3 %, muchos inversores podían asumir el riesgo de ir al emergente para aumentar su rentabilidad. Pero si los tipos suben y los bonos norteamericanos pasan a pagar un 3 %, ya no hay motivo para asumir el riesgo del emergente.

Se da una situación en la que los inversores buscan salir del mercado emergente, y para ello necesitan liquidar sus activos en moneda local, para luego convertir ese dinero en dólares. El problema es que, esta vez, hay menos dólares en el mercado, porque se reducen los ingresos de los exportadores y las inversiones ya no llegan como antes. En resumen, sube la demanda de dólares mientras baja la oferta.

Podemos decir que, cuando esto ocurre, sube el precio del dólar, o bien que la moneda local se devalúa: son dos formas de decir lo mismo.

El problema es que, en este contexto, los que quieren financiarse en Wall Street tienen que ofrecer más rentabilidad a los inversores para poder competir con los tipos vigentes en Estados Unidos. Es decir, que endeudarse para financiar proyectos nuevos, o refinanciar deudas pasadas, es más caro que antes.

Al mismo tiempo, los endeudados en dólares se ven claramente perjudicados. Ahora, para hacer frente a sus vencimientos de deuda, tienen que entregar más moneda local que antes para cancelar el mismo importe en dólares. En algunos casos, la devaluación es tan fuerte que convierte a algunas deudas en impagables, llevando a empresas y hasta Gobiernos al default.

Un poco de historia

Ni siquiera Argentina, con una política monetaria diferente al resto del continente, ha podido salir indemne de las subidas de tipos de la FED.

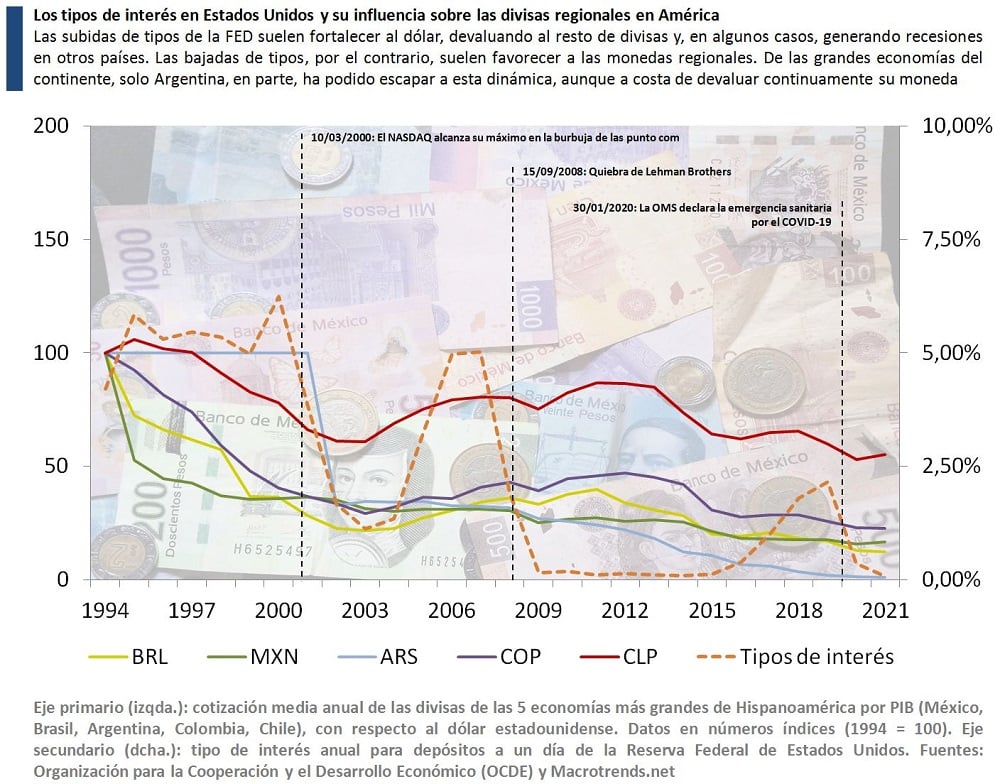

Veamos algunos ejemplos históricos. Como podemos observar en la gráfica, las subidas de tipos en los 90 dieron lugar a una devaluación de las monedas regionales. Las bajadas de tipos en 2000-2016, por el contrario, propiciaron una apreciación de las divisas en ese mismo periodo. En 2017-2019 vuelven a subir los tipos y, con ellos, vuelve la devaluación. Para el 2020 y 2021, con la vuelta temporal del «dinero barato», las monedas se estabilizan.

En cualquier caso, parece confirmarse la tendencia de que las subidas de tipos de la FED deprecian las monedas regionales, mientras que las bajadas, las revalorizan.

Cabe destacar que en esta dinámica, la excepción es Argentina: en los 90 mantuvo un régimen de paridad plena con el dólar, y desde el año 2002 el peso ha sufrido una devaluación constante a pesar de los fuertes controles sobre el mercado de divisas. Sin embargo, esta excepcionalidad no ha salvado a su economía de la pérdida de capitales cuando los tipos subieron en 2017-2019, poniendo al Gobierno al borde de la quiebra y dando lugar a un endeudamiento histórico con el Fondo Monetario Internacional.

¿Qué podemos esperar?

El dólar puede seguir fortaleciéndose, aunque su cotización en los mercados emergentes dependerá también de la política monetaria de cada país.

¿Qué podemos esperar entonces en los próximos años? Por los mensajes institucionales que nos llegan desde Estados Unidos, la FED seguirá subiendo los tipos de interés en 2022, y se espera que lo haga también en 2023.

Es difícil prever el impacto en el resto del continente, pero podemos esperar una contracción de las exportaciones y una salida de capitales hacia Wall Street. El dólar puede seguir fortaleciéndose, aunque su cotización en los mercados emergentes dependerá también de la política monetaria de cada país.

No obstante, el alcance real de estas tendencias dependerá de cuánto suban los tipos (cosa que no sabemos con seguridad) y, sobre todo, de la reacción de los mercados, que suele ser imposible de calcular con antelación. Por ese motivo, decimos que la economía no es una ciencia exacta: porque su objeto de estudio es la acción humana, y esta, por definición, es impredecible.

Comentarios

INTERESENTE EL ARTICULO. SIGUE PUBLICANDO GRACIAS POR EL TRABAJO

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

INTERESENTE EL ARTICULO. SIGUE PUBLICANDO GRACIAS POR EL TRABAJO