Brasil, un gigante con pies de barro

Brasil deja atrás la recesión y podría crecer hasta un 3% este año pero, ¿qué tan sólida es la recuperación? Analizamos las características de esta nueva etapa para la economía brasileña.

En estos primeros años del siglo XXI Brasil ha sido consolidándose como potencia emergente, llegando a ser la novena economía mundial y formando parte de grupos selectos de países como los BRICS o el G20. Garantizando su posición hegemónica en Sudamérica, los avances en materia social y económica han mejorado notablemente la imagen del país en el extranjero, la cual además se ha visto reforzada por la proyección internacional que han impulsado los grandes eventos deportivos organizados en suelo brasileño (mundial de fútbol en 2014, Juegos Olímpicos en 2016).

Sin embargo, la profunda recesión del periodo 2015-2016, así como las dificultades que acompañan a la recuperación actual, nos lleva a preguntarnos cuánto había de realidad en la etapa de crecimiento anterior. Se trata, en definitiva, de analizar si Brasil es una potencia económica en proceso de consolidación, o sólo un gigante con pies de barro.

¿Cómo hemos llegado hasta aquí?

El camino emprendido por Brasil en el periodo 2003-2015 es ampliamente conocido y ya ha sido comentado en artículos anteriores. En líneas generales, el programa económico del recién elegido presidente Lula da Silva pasaba por una revitalización de la economía del país a través de una política pragmática que compaginaba un aumento de la intervención directa del Estado con el fomento de la inversión extranjera. Aprovechando las ventajas de una moneda devaluada, unos costes laborales mínimos y una inflación en tasas relativamente bajas, durante años Brasil fue el destino preferente de los inversores en Sudamérica, especialmente en actividades de bajo valor añadido como las materias primas o los bienes industriales intermedios. A su vez, esta entrada masiva de capitales dio margen al gobierno para aumentar el gasto social (lo cual disparaba la popularidad del presidente a máximos históricos al mismo tiempo que potenciaba el consumo interno) y para financiar las empresas nacionalizadas que aún no daban beneficios.

El país parecía haber encontrado la fórmula del éxito: las exportaciones aumentaban, haciendo más rentables las inversiones y atrayendo capitales de todo el mundo, lo cual potenciaba la producción y hacía crecer aún más las ventas en el extranjero. Mientras tanto, el gobierno ponía en marcha una política social de corte netamente intervencionista que incluía subidas salariales, mejoras en el sistema de pensiones, una mayor cobertura sanitaria y una educación pública más accesible. Todo ello, unido a los subsidios a los precios de la energía y a una fuerte inversión en infraestructuras, no solamente acabó por crear millones de puestos de trabajo, sino que mejoró el nivel de vida de gran parte de la población. En poco más de diez años, Brasil dejaba de ser el «hombre enfermo» de Sudamérica para convertirse en el motor económico del continente.

Sin embargo, el viento en popa que parecía empujar la economía del país carioca no pudo disimular algunos signos de debilidad que a la larga resultarían fatales. En primer lugar, porque la llegada de capitales presionaba al alza la inflación y fortalecía al real, lo cual reducía paulatinamente la competitividad de las exportaciones a la vez que aumentaba el endeudamiento exterior. Este fenómeno quizás no hubiera tenido lugar si la economía hubiera aprovechado la coyuntura favorable para modernizarse y desarrollar actividades de mayor valor añadido, pero lamentablemente no fue así: Brasil siguió siendo en gran medida un productor de materias primas y la inversión en I+D se mantuvo en niveles insuficientes para producir cambios en este sentido. Al mismo tiempo, las políticas de expansión fiscal (nacionalización de empresas, sobredimensionamiento de la administración pública, subidas salariales por encima del punto de equilibrio del mercado laboral) lentamente dejaron de potenciar el consumo y se convirtieron en un verdadero lastre para el crecimiento de la productividad.

En segundo lugar, a medida que el éxito de las exportaciones se consolidaba, también lo hacía la dependencia de las materias primas y de algunos bienes industriales intermedios. De esta manera, los productos estrella de Brasil en el extranjero siguieron siendo los mismos que en la época colonial (azúcar, café, hierro, etc.), a excepción del petróleo. Como hemos comentado anteriormente, los beneficios obtenidos no se reinvirtieron en modernizar los procesos productivos ni en agregarles valor. La tecnificación, por su parte, tampoco se vio especialmente favorecida ya que el bajo coste de la mano de obra no generaba incentivos para sustituir el trabajo humano por maquinaria, un fenómeno similar al que podemos observar en la India.

En tercer lugar, el dirigismo estatal de la economía también acentuó la dependencia de millones de personas hacia las políticas sociales, más que darles oportunidades para que pudieran valerse por sí mismas. Por otra parte, este esfuerzo fiscal tampoco demostró ser capaz de combatir la pobreza generalizada que caracteriza al país desde su misma fundación, y todavía hoy Brasil sigue ocupando los últimos lugares en diversos estándares de calidad de vida.

Por último, la aparición de múltiples escándalos de corrupción implicando a cargos públicos y directivos de empresas nacionalizadas del más alto nivel (como el caso de Petrobras) fue minando la credibilidad del país en el extranjero. A partir de 2016, cuando el problema derivó en un proceso de impeachment que acabaría destituyendo a la presidente Dilma Rousseff, a las dificultades que ya sufría la economía se añadió la inestabilidad política.

Del Brent a la desaceleración de China: los causantes de la crisis

Como ya hemos mencionado son muchos los factores que hacían de Brasil un gigante con los pies de barro, aunque todavía existe un cierto desacuerdo entre los economistas sobre el motivo que acabó por desatar la recesión. En este artículo analizaremos las cinco razones más citadas: la caída de los precios de las materias primas, el caso Petrobras, el deterioro de las finanzas públicas, la devaluación del real y la desaceleración de la demanda china.

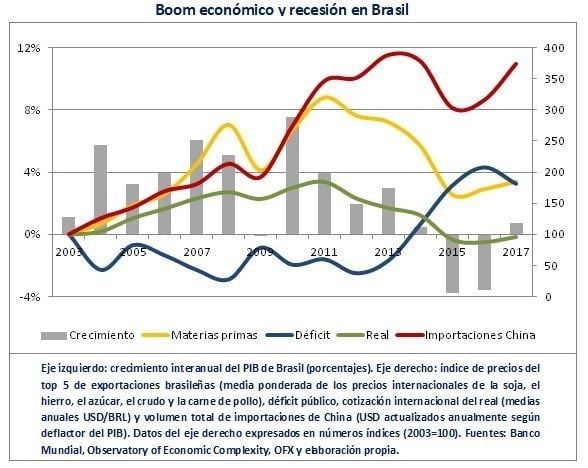

La gráfica superior puede ayudarnos a analizar más en profundidad la evolución de estas variables. Descartando definitivamente el caso Petrobras (cuyas primeras conclusiones no se dieron a conocer hasta 2016, un año después del inicio de la recesión), vemos que la variable que sin duda guarda más correlación con el crecimiento es el precio de las materias primas. La demanda china presenta algunas coincidencias temporales, pero no en grado suficiente para asegurar una relación directa entre ambas variables. Por su parte, la devaluación del real y el aumento del déficit público parecen más bien consecuencias (no causas) del deterioro de la balanza comercial provocado por la reducción de los precios de las exportaciones brasileñas y la consecuente moderación en la llegada de nuevos capitales.

Las materias primas son las que marcan los ciclos económicos en Brasil

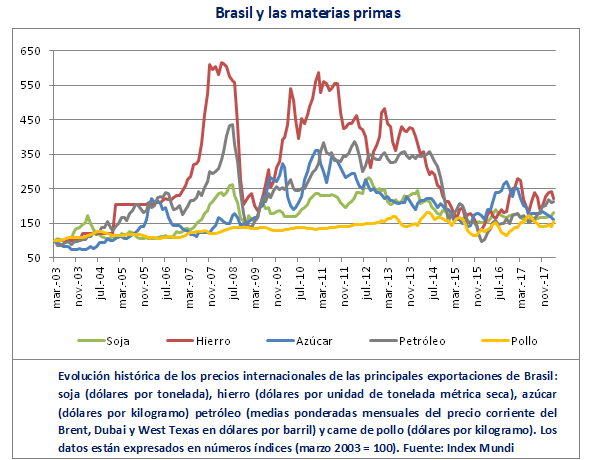

Podemos afirmar por tanto que Brasil ha demostrado ser, una vez más, una economía profundamente dependiente de las materias primas. Como podemos observar en la segunda gráfica, hay un importante aumento de los precios en el periodo 2003-2013, con una fuerte caída en 2014-2016 y una leve recuperación posterior: precisamente los mismos ciclos que presenta la propia economía brasileña.

La evidencia nos lleva a mirar con más escepticismo el proceso de modernización que supuestamente estaba en marcha en las últimas décadas, ya que la tecnología y la industria aún ocupan un lugar relativamente marginal en las exportaciones. En este sentido quizás podríamos hacer una excepción en lo que respecta a los bienes industriales intermedios (destacando los ligados a la industria automotriz) pero la conclusión sigue siendo la misma: las materias primas son las que marcan los ciclos económicos en Brasil. Lo cual no deja de ser un importante factor de inestabilidad para todo el país, ya que los precios de éstas en los mercados internacionales suelen ser especialmente volátiles.

La especialización de una economía como productora de materias primas, importando bienes manufacturados, da lugar a problemas que ya son ampliamente conocidos. La falta de valor añadido en los procesos productivos no sólo pone un límite de facto al crecimiento de los salarios reales, sino que además obliga al país a competir solamente en el campo de los costes, lo cual mantiene siempre vivo el peligro de entrar en el círculo vicioso de las «devaluaciones competitivas». Adicionalmente, el signo desfavorable en la relación de intercambio (es decir, el hecho de que el precio de los bienes importados sea muy superior al de los exportados) hace imprescindible mantener siempre un saldo comercial positivo para garantizar una mínima estabilidad macroeconómica. En el caso de Brasil, este problema también se traduce en tasas de ahorro nacional extremadamente bajas, lo que implica una fuerte dependencia del capital extranjero para que la inversión pueda seguir impulsando el crecimiento.

¿Luz al final del túnel?

La economía de Brasil podría no estar superando la crisis sino simplemente entrando en otra fase alcista del mismo ciclo

Desafiando la acumulación de malas noticias, los últimos meses han sido relativamente buenos para la economía brasileña: ha conseguido volver al crecimiento en 2017 (1%) y su ministro de Finanzas Henrique Meirelles estima que la tasa se triplicará este año (3%), aunque de momento las previsiones del FMI son más conservadoras (1,5%). En esta coyuntura no son pocos los analistas que se ilusionan con las perspectivas que ofrece un país que ya parece haber dejado atrás el fantasma de la recesión.

Lamentablemente, tampoco faltan motivos para el escepticismo: si bien es innegable que existe una mejora en el cuadro macroeconómico (como puede observarse en un amplio abanico de variables, desde la aceleración del PIB hasta la consolidación fiscal), tampoco debemos olvidar que desde 2017 las materias primas con mayor peso en las exportaciones brasileñas han vuelto a registrar aumentos moderados en los precios. Dicho de otra manera, la economía de Brasil podría no estar superando la crisis sino simplemente entrando en otra fase del mismo ciclo (alcista en este caso). Si esto fuera así podríamos esperar una nueva recesión en cuanto el precio de las materias primas vuelva a caer en los mercados internacionales, volviendo al punto de partida.

La historia demuestra que ningún país ha sido capaz de enriquecerse a largo plazo si el crecimiento no va acompañado de un aumento gradual del valor en los procesos productivos, es decir si se mantiene indefinidamente como un mero productor de materias primas. Brasil no será la excepción: podrá experimentar fases de euforia económica seguidas de fuertes recesiones, con el PIB fluctuando al ritmo de los volátiles precios de las commodities. Quizás el tiempo demuestre si con esta nueva recuperación la economía de Brasil, hoy un gigante con pies de barro, es capaz de encontrar una senda de desarrollo más sostenible, o si sólo será otro capítulo de la misma historia que ha estado escribiendo desde los lejanos tiempos de la colonia portuguesa.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇