Contribución especial

Contribución especial

Se entiende como una contribución especial al pago en dinero que un sujeto pasivo o contribuyente realiza al sujeto activo o Estado. Este pago es una contribución para financiar el gasto que el Estado efectúa al realizar una obra pública o para ofrecer un servicio público que beneficia a la sociedad.

En otras palabras, una contribución especial es un pago de carácter obligatorio que debe realizar el sujeto pasivo. Pero, paralelamente, esta contribución debe generar un beneficio para el contribuyente. El beneficio puede ser la construcción de una obra pública como puede ser un puente o una carretera. Así mismo, podría ser la ampliación de servicios públicos como la construcción de más hospitales o escuelas.

Evidentemente, el dinero recaudado solo puede ser utilizado para fines específicos y determinados. Estas contribuciones no pueden ser utilizadas para otros fines o gastos que no sea la prestación de servicios públicos o la generación de obras públicas.

Características de una contribución especial

Ahora bien, según la legislación de cada país, las contribuciones especiales pueden tener diferentes nombres. Entre los nombres más comunes encontramos: impuesto especial, tributo especial, contribución especial, contribución de mejoras e incluso impuesto de plusvalía.

Independientemente del nombre que se le asigne, las características principales de una contribución especial son las siguientes:

- Deben estar establecidas en la ley: Esto implica que el cobro exigido debe estar fundamentado y autorizado legalmente. El organismo legislativo del país deberá decretar la ley que sirva de fundamento para poder hacer el cobro.

- Tienen que ser de carácter obligatorio: Dado que se respalda en una ley, el pago o contribución alcanza carácter obligatorio.

- Aplicarse de forma proporcional y equitativa: Esta característica implica que la contribución especial debe apegarse a la justicia tributaria,

- Deben utilizarse para financiar el gasto del gobierno: Quiere decir que solo debe exigirse cuando lo recaudado sea utilizado por parte del Estado para realizar una obra o prestación de servicio que resulte de interés y beneficio social.

Características

Diferencia entre impuesto y contribución especial

Naturalmente, es muy común que se suela confundir los impuestos con las contribuciones especiales. Por ello, resulta conveniente establecer cuáles son las diferencias fundamentales entre ambos conceptos.

¿Por qué se paga un impuesto y por qué se paga una contribución especial?

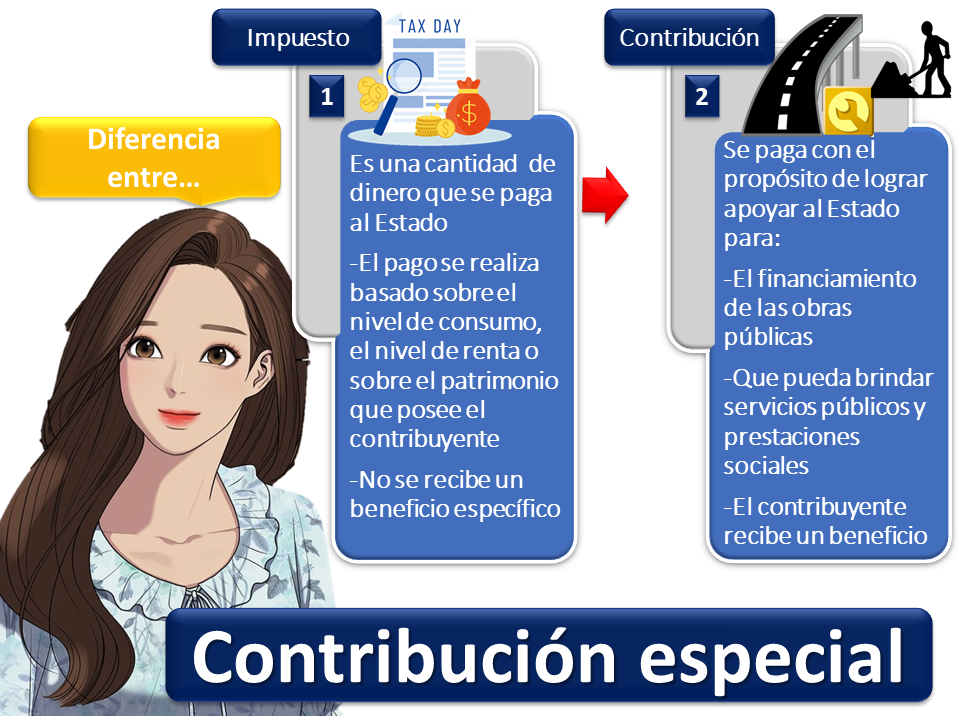

Para comenzar, un impuesto es una cantidad de dinero que se paga al Estado. Pero este pago se realiza generalmente basado sobre el nivel de consumo, el nivel de renta o sobre el patrimonio que posee el contribuyente.

Mientras que, una contribución especial se paga con el propósito de lograr apoyar el financiamiento de las obras públicas que realiza el Estado. Además, para que pueda brindar servicios públicos y prestaciones sociales. Es claro que, el contribuyente recibe un beneficio.

En el caso de un impuesto:

- El sujeto pasivo realiza algún tipo de actividad productiva o un acto que genere el pago.

- En un impuesto el contribuyente no obtiene un beneficio determinado o específico.

- El Estado puede usar los ingresos del impuesto al solo realizar el proceso recaudatorio.

- Su pago es obligatorio porque está establecido por ley.

- Los impuestos se establecen de acuerdo con la participación que el sujeto pasivo tiene en la actividad económica.

En el caso de una contribución:

- El sujeto pasivo paga la contribución para cubrir la realización de obras estatales y la prestación de servicios de beneficio social.

- La contribución o el pago que hace el sujeto pasivo depende del beneficio que podrá obtener.

- También es un pago obligatorio por el beneficio que recibe el contribuyente. El pago se realiza a cambio de obtener un beneficio o servicio particular.

Diferencia entre impuesto y contribución especial

En conclusión, se puede afirmar que toda contribución es un tributo obligatorio por parte del sujeto pasivo. Este pago genera beneficios para la sociedad como la realización de obras públicas, la prestación de servicios públicos y sociales ejecutados por parte del Estado o sujeto activo.

Autores

Publicado por Myriam Quiroa el 2 agosto 2022.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Quiroa, M. (2022). Contribución especial. Economipedia. https://economipedia.com/definiciones/contribucion-especial.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇