Rendimiento sobre el capital ajustado al riesgo (RORAC)

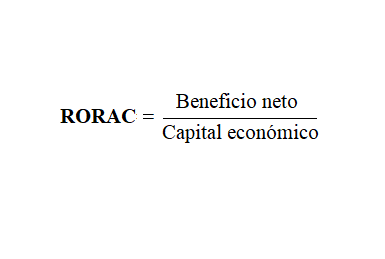

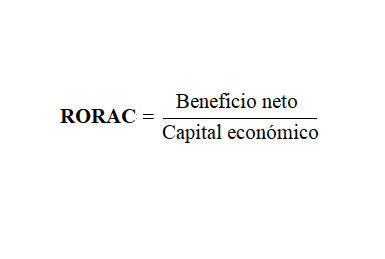

El rendimiento sobre el capital ajustado al riesgo, o RORAC por su siglas en inglés(Return On Risk-Adjusted Capital), es un ratio de referencia para los bancos. Su función es medir la rentabilidad ofrecida por un producto financiero o cartera de clientes, utilizando la siguiente fórmula:

El RORAC es una variación de la metodología RAROC que propone una modificación a la rentabilidad financiera o ROE. La alteración está en el denominador, donde en lugar del patrimonio se coloca el capital económico (CE). Dicho concepto, que explicaremos ampliamente más adelante, hace referencia —en resumen— a las reservas requeridas para cubrir pérdidas inesperadas. La fórmula del RORAC es la siguiente:

El objetivo del RORAC es medir con mayor precisión el rendimiento de una operación financiera. Esto, considerando los altos costes que podría asumir el banco en ciertos segmentos del mercado.

El CE asignado, por ejemplo, a una cartera de créditos empresariales será menor a aquel requerido para préstamos al consumo, donde la probabilidad de impago es mayor. Cuando el financiamiento es más riesgoso, se necesitan más reservas.

Elementos del RORAC

Los elementos del RORAC son dos. Primero, el denominador, que es el capital económico (CE), es el patrimonio que guarda la empresa para protegerse del riesgo de crédito, riesgo de mercado y riesgo sistemático.

El CE se invierte en activos de bajo riesgo como letras del tesoro. A diferencia de la reserva legal, no depende del mandato del regulador, sino del criterio de cada empresa.

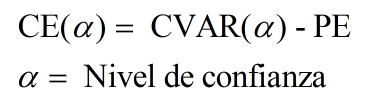

El CE debe ser igual a las pérdidas inesperadas. Estas se obtienen de la diferencia entre el valor en riesgo condicional (CVAR) y las Pérdidas Esperadas(PE)

Por un lado, el CVAR se define como la máxima pérdida estimada para un determinado lapso de tiempo dentro de un margen de error. Para el cálculo de dicho indicador, se utilizan los datos de los usuarios con mayor riesgo de incumplimiento.

El CVAR se interpreta de la siguiente forma: Con una certeza del x%, la empresa no perderá más de N unidades monetarias, por ejemplo, en los próximos treinta días.

Existen tres formas de calcular el CVAR: VAR paramétrico, VAR histórico y VAR por Montecarlo.

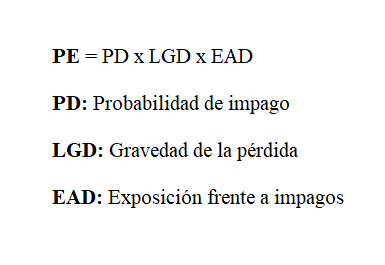

Por otro lado, las PE resultan de la multiplicación de tres factores como vemos en la siguiente ecuación:

La primera variable(PD) es la probabilidad de que el deudor no cumpla con devolver el préstamo. El segundo dato(LGD), que se interpreta como la severidad de la pérdida, es la parte del crédito que, una vez realizadas todas las gestiones de cobranza, resulta irrecuperable.

Estos dos factores(PD y LGD) se calculan como un promedio en base a la información recibida por las centrales de riesgo. Otra alternativa es que el banco busque data histórica de sus propios clientes. Asimismo, en caso de nuevos deudores, puede usar cifras de usuarios u operaciones con similares características.

Finalmente, la EAD es el importe que la entidad financiera está pendiente por cobrar a sus prestatarios.

Entonces, la fórmula del CE quedaría de la siguiente manera:

Así, el CE depende del nivel de certeza y del método usado para estimar el CVAR.

Ejemplo de RORAC

Veamos un ejemplo muy simplificado de la aplicación del RORAC. Supongamos que una empresa quiere hallar el rendimiento de una cartera de créditos de consumo de US$ 30,000.

La tasa activa promedio de las operaciones analizadas es de 15%. A su vez, el tipo de interés pagado por la institución financiera para captar los recursos otorgados fue de 6%.

Por lo tanto, el margen financiero de la cartera es en promedio de 9%. A esto se agregaría la comisión de apertura cobrada a los clientes de 0,2%.

Asumamos además que los gastos de administración incurridos por el banco para ofrecer estos préstamos fueron de US$ 2.500.

Entonces, el beneficio antes de impuestos obtenido por la cartera sería:

BAT = (30.000 x 9% x 1,02%) – 2.500 = US$ 254

A continuación, deducimos los tributos considerando una tasa impositiva del 30%, resultando el siguiente beneficio neto:

Beneficio neto = 254 x (1-0,3) = US$ 177,8

Asimismo, supongamos que el CVAR corresponde al 10% de la cartera. Esto quiere decir que, con una certeza del 95%, por ejemplo, los créditos analizados no generarán pérdidas de más de US$ 3.000 en el periodo de análisis.

En tanto, la probabilidad de incumplimiento es de 4%, mientras que la severidad de la pérdida o LGD es de 40%.

Por consiguiente, la pérdida esperada es:

PE= 0,04 x 0,4 x 30.000 = US$ 480

Luego se resta el CVAR menos las PE para calcular el CE. Dicha reserva permitirá al banco protegerse de eventos no previstos.

CE = 3.000-480= US$ 2.520

Finalmente, el RORAC sería:

RORAC = Beneficio neto / Capital económico = 177,8/2.520= 7,06%

Autores

Publicado por Guillermo Westreicher el 3 enero 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2019). Rendimiento sobre el capital ajustado al riesgo (RORAC). Economipedia. https://economipedia.com/definiciones/rendimiento-sobre-el-capital-ajustado-al-riesgo-rorac.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Pablo,

Lo ideal es que utilices el CVAR.

Esperamos haberte sido de ayuda. Gracias por comentar.

2 Comentarios

Hola Pablo,

Lo ideal es que utilices el CVAR.

Esperamos haberte sido de ayuda. Gracias por comentar.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Hola. No me queda claro si puedo usar el VaR o debo usarle CVaR para el cálculo del RORAC.

Gracias