¿Es necesario cambiar el sistema de pensiones en Chile?

¿Es necesario cambiar el sistema de pensiones en Chile? La redacción de una nueva constitución en Chile ha abierto la puerta a uno de los…

La redacción de una nueva constitución en Chile ha abierto la puerta a uno de los proyectos estrella de la izquierda del país, la reforma del sistema de pensiones. En este artículo analizaremos las luces y sombras de este modelo, así como las posibles consecuencias de abandonarlo.

La apertura de un nuevo proceso constituyente en Chile abre la posibilidad de que se produzcan cambios económicos muy radicales en el país.

Uno de los temas más polémicos sobre los que se debate es el sistema de pensiones, criticado desde diversos sectores.

Por ello, en Economipedia nos preguntamos: ¿Podríamos encontrarnos ante el fin de este modelo?

¡Veamos!

Un sistema de capitalización

«En los sistemas públicos de reparto, las pensiones corren el riesgo de convertirse en un instrumento más de la política fiscal.»

Lo primero que debemos tener en cuenta es que el sistema de pensiones chileno es uno de los puntales que sostiene el modelo económico que ha aplicado el país transandino desde los años 80. Lejos de ser una novedad, funciona desde hace cuatro décadas y, analizándolo, se encuentra relativamente consolidado. De hecho, a pesar de las numerosas críticas que ha recibido, ningún Gobierno se ha atrevido a reformarlo en profundidad.

Recordemos que antes de su implantación, las pensiones en Chile funcionaban bajo un sistema clásico de reparto, donde las aportaciones de los trabajadores en activo se destinan a pagar las jubilaciones de los que ya se han retirado de la vida laboral. Este modelo, de inspiración alemana y muy extendido en los años 80, solía ser el preferido por los Gobiernos, ya que no solamente permite intervenir las pensiones con más facilidad, sino también introducir factores de redistribución.

En otras palabras, se trata de un sistema que aprovecha los aportes de los trabajadores para utilizarlos como un instrumento más de la política fiscal, para, con ellos, abordar objetivos políticos, como puede ser la reducción de la desigualdad en el país. Cuando esto ocurre, las contribuciones pierden su carácter individual y se asemejan a los impuestos comunes aplicados sobre las rentas del trabajo, por ejemplo, mientras que las prestaciones de los jubilados se convierten en algo muy similar a los subsidios sociales.

En el caso de Chile, es muy difícil evaluar si el sistema de reparto podría haber sido viable. La razón es que, con una renta per cápita tan baja como la que había en los años 70, ningún modelo podía garantizar pensiones elevadas. Recordemos que, en cualquier caso, los recursos para pagar jubilaciones siempre provienen del salario de los trabajadores, y si éstos son insuficientes, también lo serán las pensiones.

Lo que sí sabemos es que el sistema de reparto fue siendo gradualmente abandonado en el resto del mundo a partir de los años 90, transitando hacia un modelo más parecido al de Chile. Pero, ¿en qué consiste este modelo? Veamos a continuación.

¿Cómo funcionan las pensiones en Chile?

«A grandes rasgos, consiste en que los trabajadores hacen unas aportaciones mínimas obligatorias a una cuenta individual, la cual se encuentra gestionada por una empresa administradora de fondos de pensiones.»

Antes de nada, debemos saber que el sistema de pensiones chileno se basa en el principio de capitalización individual.

A grandes rasgos, consiste en que los trabajadores hacen unas aportaciones mínimas obligatorias a una cuenta individual, la cual se encuentra gestionada por una empresa administradora de fondos de pensiones (AFP). La función principal de esta empresa es gestionar e invertir ese dinero en función del perfil de riesgo que elija el trabajador. La idea de esto que comentamos es que con el paso del tiempo, esas inversiones generen rentabilidad y, de esta manera, las personas que llegan al fin de su vida laboral puedan disfrutar tanto del capital aportado como de las ganancias acumuladas.

Asimismo, conviene resaltar que no se trata de un sistema completamente libre, ya que cada trabajador debe aportar un mínimo del 10% de su salario y puede hacerlo única y exclusivamente a través de las AFP autorizadas por el Estado.

Por el contrario, sí se le permite elegir la AFP y el tipo de inversiones que realiza el fondo escogido, dependiendo estas condiciones de la relación rentabilidad-riesgo que más se ajuste a las preferencias del trabajador en cuestión.

Además, cabe destacar que todavía quedan trabajadores en el país que han elegido seguir en el antiguo sistema de reparto, al igual que ciertos empleados públicos como las Fuerzas Armadas.

Ventajas del modelo de pensiones chileno

«En los sistemas de capitalización, las personas dependen de la coyuntura económica cuando están en activo, por lo que pueden despreocuparse cuando se retiran. Bajo los sistemas de reparto es justamente al revés.»

Visto lo anterior, nos preguntamos: ¿Qué beneficios ha traído este sistema?

El principal de ellos, y que podemos encontrar en cualquier modelo de capitalización individual, es que dicho sistema fomenta la concienciación sobre la importancia del ahorro individual. De esta manera, los trabajadores tienen un incentivo muy fuerte para planificar su futuro y no tomar decisiones de gasto, despreocupándose, de paso, de lo que pueda suceder más adelante.

Además, los sistemas de capitalización como el chileno cuentan con la ventaja de que su sostenibilidad no depende de la evolución demográfica del país. En este sentido, es importante señalar que en los países con un envejecimiento poblacional más acusado (España o Italia, por ejemplo), los sistemas de reparto necesitan continuas reformas para no quebrar, lo cual no ocurre en los sistemas de capitalización.

La razón es sencilla: si los recursos para pagar las jubilaciones presentes salen de los trabajadores en activo, una reducción drástica de la población ocupada compromete el pago de las mismas. Estas caídas pueden sucederse por crisis económicas (recordemos que los desempleados no contribuyen al sistema) o, simplemente, porque se reduce la natalidad, como está ocurriendo en la mayor parte del mundo desarrollado. Pero, independientemente de la causa, el resultado es siempre el mismo: se reduce la masa salarial, con ella lo hacen las aportaciones y, al final, el sistema de reparto entra en un déficit del que difícilmente podrá salir.

En los sistemas de capitalización, en cambio, el pago de las pensiones no depende de la coyuntura económica actual, puesto que éste se basa en un ahorro que ya ha sido generado previamente. Eso permite que, cuando los trabajadores se retiran, puedan realmente despreocuparse de la situación económica y demográfica que presenta su país, pues ellos mismos, a lo largo de su vida laboral, ya han garantizado sus propias pensiones, y no dependen de que se les respete un supuesto derecho como ocurre en los sistemas de reparto.

El valor de la independencia

«Es posible que el mayor beneficio que saquen los chilenos de este sistema es un valor tan preciado por los individuos, como olvidado por los políticos: la independencia.»

En otras palabras, podemos decir que, bajo los sistemas de reparto, los trabajadores pueden despreocuparse durante su vida activa, dependiendo a su vez de la coyuntura económica cuando se retiran. En los sistemas de capitalización, como es el sistema chileno, sucede exactamente lo contrario: los individuos dependen de los vaivenes de la economía cuando están en activo, pero pueden liberarse de esta preocupación cuando se retiran. Una solución, en resumen, más acorde al desarrollo vital de las personas, así como menos dependiente de las decisiones que toman los distintos Gobiernos.

En el caso de Chile, es difícil comparar los resultados reales del sistema de capitalización con la evolución hipotética de lo que hubiera supuesto continuar con el sistema de reparto. Sin embargo, en una población cuyo crecimiento se ha ido estancando, es probable que los efectos positivos comiencen a manifestarse cuando la entrada de nuevos trabajadores no sea suficiente para cubrir las pensiones de los que, por otro lado, se retiran.

Por tanto, es posible que el mayor beneficio que saquen los chilenos de este sistema es un valor tan preciado por los individuos, como olvidado por los políticos: la independencia.

Luces y sombras del sistema de pensiones chileno

«La tasa de sustitución suele ser superior en los sistemas de reparto, aunque a costa de serios problemas de sostenibilidad.»

Teniendo en cuenta estas ventajas, también es lícito preguntarse por qué el sistema chileno de pensiones es tan criticado.

Si analizamos este tema en profundidad, veremos que el blanco principal de todas las críticas es la insuficiencia de las pensiones cuando los trabajadores abandonan su vida activa. Como es natural, esto lleva a que muchos de estos trabajadores se vean obligados a prolongar su vida laboral, emplearse en la economía informal o depender de ayudas complementarias del Estado.

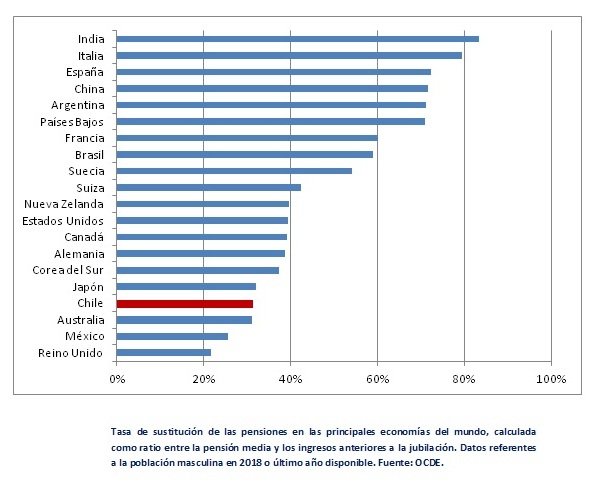

De hecho, si analizamos la tasa de sustitución de Chile con respecto a los países de la OCDE, veremos que se encuentra entre las posiciones más bajas del ranking. Esto significa que, de media, un trabajador chileno sufre una de las mayores pérdidas de poder adquisitivo cuando se jubila. Una situación que, además de generar graves problemas de pobreza, obliga a que el Estado intente aliviar las dificultades de estas personas a través de las ayudas sociales.

¿Significa esto que el sistema chileno ha fracasado?

No necesariamente. De hecho, como podemos observar, hay países que cuentan con sistemas mixtos (Países Bajos, Suiza o Suecia, por ejemplo), los cuales han sido capaces de combinar una tasa de sustitución relativamente alta con atención a los jubilados de bajos ingresos, y, a la vez, evitar los problemas de sostenibilidad que solían presentar dichos modelos.

Esta es la clave principal del problema que adolecen las pensiones, pues si analizamos la gráfica que se muestra arriba, vemos cómo nos indica que las mejores tasas de sustitución se encuentran en países que cuentan con sistemas de reparto. Sin embargo, el problema del que hablamos lo encontramos en la realidad que estas estadísticas esconden: tanto India como Brasil son países con una población en continuo crecimiento, lo cual permite a los Gobiernos recaudar cada vez más recursos de los trabajadores jóvenes.

Por el contrario, en países envejecidos como Italia, España y Francia, los sistemas de reparto no solamente generan un importante déficit al Estado, sino que además han estado sujetos a continuos recortes en los últimos años. La conclusión, por tanto, es que estos sistemas pueden gozar de buenas tasas de sustitución mientras la demografía lo permita, pero en cuanto la población se estabiliza, las pensiones, y esa tasa de sustitución de la que hablamos, comienzan a tambalearse.

En España, por citar uno de los casos más paradigmáticos, las estimaciones oficiales del Banco de España prevén una reducción aproximada de 20 puntos porcentuales en la tasa de sustitución para el año 2060. Para Italia, la Comisión Europea estima una caída del 8 % para ese mismo periodo, la cual se eleva al 11,4 % en el caso de Francia.

En definitiva, todo lo comentado y analizado anteriormente nos permite concluir con afirmaciones como la de que introducir un sistema de reparto en Chile, como proponen muchos políticos y activistas sociales, difícilmente podría resolver el problema de las pensiones e, incluso, podría crear problemas añadidos de sostenibilidad, como en otros países citados a lo largo de este artículo.

La creación de riqueza: la clave del éxito

«La clave se encuentra en la creación de riqueza y no tanto en la forma en la que se reparte, porque para contribuir con el sistema de pensiones, los individuos, antes de nada, necesitan tener capacidad de ahorro«

Dicho todo lo anterior, nos preguntamos: ¿Dónde podemos encontrar la solución entonces?

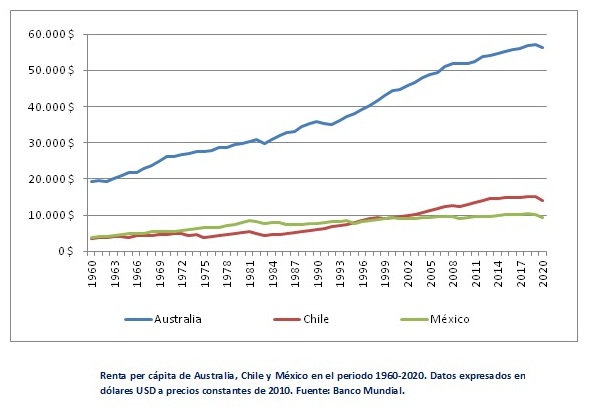

Quizás podamos entender mejor el problema si comparamos la renta per cápita chilena con la de otros dos países que cuentan con sistemas de capitalización, como es el caso de Australia y México (aunque, en este caso, el modelo mantiene elementos heredados del antiguo sistema de reparto).

Como podemos observar, la renta per cápita en Australia ha experimentado un crecimiento vertiginoso a partir de los años 60. Esto significa que aunque las jubilaciones sean bajas en contraste con el último salario percibido, en términos absolutos no lo son tanto, dado que el nivel salarial es elevado. En otras palabras, una persona de renta alta podrá jubilarse con una pensión más elevada que otra de renta inferior, aunque ahorre un porcentaje menor de sus ingresos.

Veamos un sencillo ejemplo utilizando los datos de la gráfica.

La renta per cápita en Australia era de 56.307,28 USD en 2020. Si suponemos que un australiano medio ahorra un 25 % de su renta bruta anual, es decir, una tasa incluso inferior a la de sustitución, generaría cada año, aproximadamente, 14.076,82 USD para su jubilación. En Chile, donde el PIB por habitante es de apenas 14.050,17 USD, no se podría alcanzar este nivel de renta destinado a pensiones ni siquiera con un sistema de reparto que garantizara una tasa de sustitución del 100% sobre la renta bruta anual.

La clave se encuentra, por tanto, en la creación de riqueza, y no tanto en la forma en la que se reparte. Esto, debido principalmente a que para contribuir al sistema de pensiones, primero, los individuos necesitan tener capacidad de ahorro. En este sentido, Chile ha demostrado una evolución muy positiva si lo comparamos con países de su entorno, pero aún le queda un largo camino por recorrer si quiere seguir escalando puestos en los rankings de bienestar.

Asegurando el futuro

«Las propuestas de migrar hacia un sistema de reparto pueden poner en peligro la senda del crecimiento que vive la economía. Ello, debido a que podrían reducir el ahorro y la inversión, además de hacerla más vulnerable ante la evolución demográfica.»

Por este motivo, el futuro de las pensiones puede ser determinante para el desempeño de la economía chilena en los próximos años. Recordemos que, a diferencia de lo que ocurre en muchos países de Sudamérica, en Chile, el ahorro de los planes de pensiones ha sido canalizado por las AFP hacia inversiones que han contribuido a sostener el crecimiento económico.

De esta manera, se han podido financiar infraestructuras y proyectos empresariales dentro del país sin depender, como en otros países, de la inversión extranjera, así como mantener activos en el exterior cuyos rendimientos ayudan a equilibrar la balanza de pagos.

Es evidente que el sistema puede ser mejorado, ampliando la libertad para elegir modalidades de ahorro o fomentando las aportaciones voluntarias, por ejemplo, pero se trataría, en cualquier caso, de medidas dirigidas a reforzar el modelo, en lugar de revocarlo. Por el contrario, las propuestas de migrar hacia un sistema de reparto pueden poner en peligro la senda del crecimiento que vive la economía. Ello, debido a que podrían reducir el ahorro y la inversión, además de hacerla más vulnerable ante la evolución demográfica.

A día de hoy, no podemos prever si la nueva constitución chilena traerá consigo un nuevo sistema de pensiones basado en el clásico sistema de reparto que en el artículo hemos explicado, pero si es así, estaríamos hablando de una interesante paradoja: si en los años 80, Chile era un país pionero en el modelo de capitalización, siguiendo posteriormente sus pasos otras economías, ahora, las nuevas políticas intentarían devolver al país a un sistema que ya está siendo abandonado en casi todo el mundo. Una de las tantas paradojas que se suceden en la economía, y que, como siempre, explicamos en detalle en Economipedia.

Comentarios

Totalmente de acuerdo con Usted: el costo de las pensiones debe ser un capítulo más de los presupuestos del Estado. Los Fondos Privados deben desaparecer, sólo debe existir el sistema de reparto. Fue la filosofía neoliberal la que se encargó de convencer a los incautos que el fruto de nuestro trabajo debía quedar en manos de los banqueros.

7 Comentarios

Tienes razón, Domingo, si Chile hizo una magnífica gestión con su sistema pensional, ¿por qué los trabajadores temen pensionarse y quedar con salarios de hambre que los dejan casi al borde de la miseria, mientras que los grandes banqueros que directamente, o indirectamente como en Chile, son los propietarios de los Fondos Privados de Pensión llenan sus arcas año tras año.

Muy buena y aleccionadora publicación. Promover el conocimiento es terminar con "el paradigma" de la pobreza y consecuentemente de la miseria.

La eterna patraña del capitalismo de nuevo cuño, inaugurado por Reagan y Thatcher, para convencernos de que lo mejor es que cada uno ahorre para su jubilación y no intervenga el estado.

Es todo una falacia.

Conozco a muchas personas que han ido ahorrando a través de un plan de pensiones (como refuerzo del sistema de reparto que gozamos en España) y la rentabilidad de los últimos 20 años ha sido ridícula.

Si sólo tuviéramos pensiones privadas, para alcanzar una cifra relevante como porcentaje de sustitución de nuestro salario, habría que aportar cifras que solo están al alcance de quienes tienen un elevado nivel de ingresos y por lo tanto una elevada renta disponible que les permita un notable poder de ahorro.

Para los que creemos que el progreso está más del lado de un estado social de derecho, con una sólida estructura de bienestar para la mayoría de la población y con unos servicios públicos de calidad, la jubilación debe seguir el modelo solidario de reparto. Y el cuento de que si hay pocos trabajadores o la renta nacional es baja, el sistema quiebra, es otra de las mentiras que por más que se repitan no se hacen ciertas. El coste de las pensiones debe ser un capítulo más de los presupuestos del estado, el más importante junto con sanidad y educación, como lo son el resto de partidas menos importantes.

Totalmente de acuerdo con Usted: el costo de las pensiones debe ser un capítulo más de los presupuestos del Estado. Los Fondos Privados deben desaparecer, sólo debe existir el sistema de reparto. Fue la filosofía neoliberal la que se encargó de convencer a los incautos que el fruto de nuestro trabajo debía quedar en manos de los banqueros.

Hola Angel,

Es muy interesante lo que comentas sobre la baja rentabilidad de los planes de pensiones en España, lo cual es innegable, aunque también debemos tener en cuenta que cuando hablamos de ahorro para la jubilación los planes de pensiones no son la única alternativa. No obstante, es difícil plantear un sistema de capitalización en un marco fiscal que castiga el ahorro, como ocurre en muchos países hoy en día. Todo ello por no mencionar que, si estas vías alternativas están penalizadas fiscalmente, se puede generar un exceso de demanda de planes de pensiones que presiona a la baja la rentabilidad de estos planes.

Sin entrar en el debate sobre progresismo y redistribución, solamente quisiera recordarte que para plantear un sistema de capitalización habría que hacerlo sobre el coste laboral bruto para la empresa, no sobre el salario neto que recibe un trabajador. Dicho de otra manera, si en España un trabajador por cuenta ajena gana 2.100 euros netos para la empresa puede tener un coste de unos 3.900 (sumando aportaciones patronales, etc.). Lo digo porque en ocasiones cuando se habla de que los planes de pensiones no están al alcance de muchos trabajadores, se hace ese análisis en base a los ingresos que reciben los trabajadores después de haber pagado estos costes, muchos de los cuales no existirían bajo un sistema de capitalización. Ten en cuenta que en los sistemas de reparto los recursos de las jubilaciones también salen del salario bruto del trabajador de todas formas, y el grueso de la recaudación sale de los escalones medios de renta.

Un saludo,

Federico Caballero

1. La independencia no es lo fundamental. El sistema habría sido un éxito si las rentabilidades obtenidas por empresas y AFP hubieran sido las mismas destinadas a los afiliados. Como dijo un experto "la gente de empresas y AFP no trabajan por menos de un 30% anual".

2. La "riqueza" que genera el sistema y el sustento de la economía que produce debe ser premiado adecuadamente. En lo personal, derogaría todas las modificaciones de la ley original y evitaría el abuso distributivo de la ganancia que lograron empresas y AFP's.

Si pensamos que Chile hizo una buena gestión para tener buenas pensiones donde está la mala política de llegar a odiar un sistema que aniquiló a Miles de trabajadores que trabajaron 20 o 30 años para esperar que el estado se hiciera cargo pagando una pensión miserable. Cómo se califica esa aniquilación.