Análisis vertical: Qué es y para qué sirve

El análisis vertical es una técnica que calcula el peso porcentual de cada partida de los estados financieros en relación con el total.

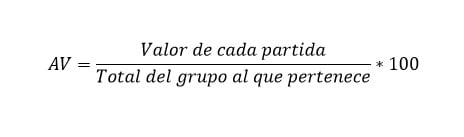

- Se calcula dividiendo cada partida del estado financiero entre el total del grupo al que pertenece y multiplicando por cien.

- Es una herramienta útil para comparar la situación financiera de una empresa con otras del mismo sector.

- Se puede aplicar tanto al balance de situación como a la cuenta de resultados.

¿Qué es el análisis vertical?

El análisis vertical es una técnica del análisis financiero que permite conocer el peso porcentual de cada partida de los estados financieros de una empresa en un período de tiempo determinado.

Análisis vertical: Explicación sencilla

Dicho de otra manera, el análisis vertical te permite comparar las diferentes partidas de un estado financiero con el total del grupo al que pertenecen. Esto te ayuda a identificar las áreas que tienen mayor o menor peso dentro de la empresa.

Por ejemplo, puedes ver si la empresa se financia principalmente con recursos propios o con deuda, o si el coste de ventas representa una gran proporción de los ingresos.

También es llamado análisis estructural, de los estados financieros o porcentual de base cien. Su concepto es sencillo, se calculan porcentajes sobre valores totales. De esta forma, sabemos el peso que tiene cada parte en el todo.

Por ejemplo, si tenemos activos totales por valor de un millón de dólares y activos materiales por importe de 700.000, el porcentaje que estos representan sobre el total es del 70%. Luego lo veremos en un ejemplo.

Cómo se realiza el análisis vertical

El proceso se puede hacer con una hoja de cálculo. Lo que hacemos es dividir cada partida que queremos analizar entre el total del grupo al que pertenece y multiplicar por cien. Normalmente se usan las partidas pertenecientes a los grupos patrimoniales en el numerador y en el denominador las llamadas masas patrimoniales. La fórmula podría ser esta:

Esta técnica nos permite verificar la situación económico financiera y de la cuenta de resultados y hacer comparaciones con otras empresas del mismo sector económico. Por un lado, nos informa sobre el peso de cada parte y por otro, nos permite comprobar si nos situamos en la media del sector (que es lo deseable) o no.

Consideraciones del análisis porcentual con base cien

Este análisis se puede hacer sobre el balance de situación o sobre la cuenta de resultados. El proceso es similar en ambos casos, como veremos en el ejemplo. Aunque hay que tener en cuenta el sector en que operamos, algunas consideraciones podrían ser las siguientes:

Respecto al balance

- Podemos saber si la empresa tiene más activos fijos (no corrientes) o por el contrario tiene un mayor circulante (activo corriente). Ambos calculados sobre el total de sus activos en balance.

- Lo mismo podemos decir de sus pasivos o deudas. Es decir, si la proporción de deudas a largo plazo (pasivo no corriente) es mayor que la de deudas a corto (pasivo corriente). Todo ello sobre total del pasivo exigible.

- Al analizar el patrimonio neto, se puede comprobar que partidas son más significativas. Si las reservas, el capital, las subvenciones, etcétera.

- Conocer si se financia principalmente con recursos propios o ajenos. El análisis sería calculando los porcentajes del patrimonio neto y pasivo exigible sobre el total.

En relación a la cuenta de resultados

Se puede hacer un análisis similar con la cuenta de resultados. De esta forma, se dividirá cada partida entre el total del grupo que queremos analizar. Algunas posibles consideraciones serían las siguientes:

- Se puede averiguar cual es el coste de explotación más significativo. Para eso se calcula el porcentaje de cada partida de gastos sobre los ingresos.

- Por otro lado, relacionado con el anterior, se puede calcular el porcentaje de las compras sobre las ventas o ingresos. En empresas comerciales este punto es muy importante, ya que compran para vender sin transformación.

- Se puede calcular el coste total (exceptuando gastos financieros) sobre los ingresos.

- Podemos calcular cual es el porcentaje del gasto financiero sobre el total del resultado financiero. Esta información es importante para la eficiencia financiera.

Ejemplo de análisis vertical

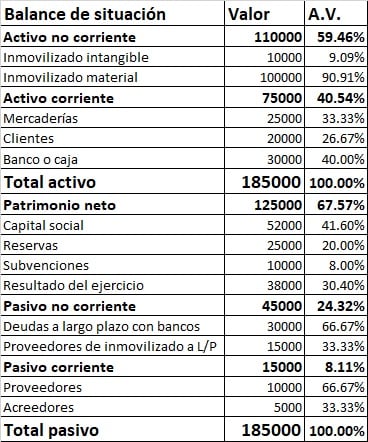

Vamos a terminar con un ejemplo. Estos análisis se pueden hacer con una hoja de cálculo, aunque muchos programas de gestión suelen incluirlos. Imaginemos una empresa con un balance como el que se muestra. Nos centraremos solo en el año en curso y prescindiremos de la cuenta de resultados. La última columna de ambos casos es el análisis vertical.

Podemos observar que el activo no corriente supone el 60% del total del activo, superior al corriente. Los clientes suponen algo más del 25% del total de activo corriente. La tesorería tiene un peso importante (40%), por tanto, no parece que haya problemas de liquidez. Respecto al pasivo, podemos destacar que el resultado del ejercicio es más de un 30% del patrimonio neto o que las deudas a largo plazo son las que tienen mayor peso.

Por supuesto, este análisis vertical se debe complementar con otros como el análisis horizontal. También es conveniente calcular los llamados ratios contables. Estos últimos nos van a aportar información relativa a la solvencia o liquidez, entre otros. Una vez se han realizado todos estos cálculos, se puede emitir un informe económico financiero de la empresa.

Preguntas frecuentes

Autores

Publicado por Enrique Rus Arias el 18 abril 2020.

Revisado por última vez el 17 septiembre 2025.

Cómo citar este artículo

Rus Arias, E. (2020). Análisis vertical: Qué es y para qué sirve. Economipedia. https://economipedia.com/definiciones/analisis-vertical.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Ana Guadalupe

Gracias a ti y nos alegra haberte ayudado.

Bienvenida a Economipedia.

7 Comentarios

Hola,

Estamos trabajando en ese problema que le ocurre a algunos usuarios.

Saludos y disculpa las molestias.

La definición de análisis vertical esta excelente y comprensible. Muchas por el aporte al conocimiento.

Hola Irma, muchas gracias por tu aportación y por venir a Economipedia.

esta muy buena la informacion, muchas gracias Doctor me ayudo mucho

de que año es esta informacion, mientra mas antigua es mas relevante

Que mal ya estoy registrada con ustedes para poder citar sus artículos y nunca me deja la pagina, sus artículos son muy interesantes e importantes y fáciles para entender pero es un problema cuando se trata de buscar la información para hacer la citas.