Ratio de valor de la empresa/flujos libres de caja EV/FCF

Te contamos todo sobre el ratio de valor de la empresa/flujos libres de caja EV/FCF. Definición, EBIT y EBITDA, utilidad y un ejemplo

El ratio de valor de la empresa/flujos libres de caja EV/FCF o Enterprise Value to Unlevered Free Cash Flow relaciona el valor de la empresa cotizada (EV), que incluye su deuda neta, con sus flujos libres de caja (FCF).

Este ratio aporta información relativa al valor real de una empresa utilizando, en este caso, los flujos libres de caja (FCF). Nos indica si hay una posible sobrevaloración, cuando este ratio se sitúa por encima del valor medio del sector e infravaloración en caso contrario. También es de utilidad para comparar dos empresas competidoras.

Por ejemplo, si tenemos una empresa con un valor del ratio de 21 y el sector tiene un promedio de 18. Podemos observar que, a priori, parece estar sobrevalorada respecto a su sector. Por tanto, el mercado acabará ajustando el precio de cotización a la baja en el futuro.

Cálculo del ratio de valor de la empresa/flujos libres de caja EV/FCF: Fórmula

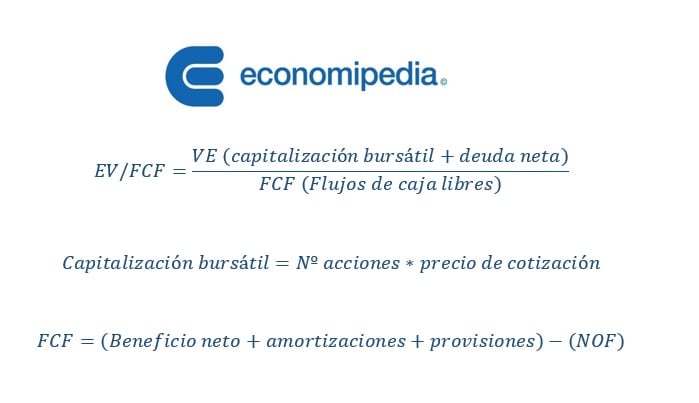

El cálculo es similar a la de otros ratios como el EV/EBIT. En este caso, el numerador de la fracción es el valor de la empresa (EV) y el denominador, es el flujo libre de caja (FCF). Las fórmulas serían las que se muestra a continuación:

Podemos observar que el valor de la empresa (EV) es la capitalización bursátil y su deuda neta, que es la deuda total menos el efectivo disponible. A su vez, esta capitalización se obtiene multiplicando el precio de cotización de las acciones por el número de ellas en circulación.

Para el cálculo del FCF se parte del beneficio neto o resultado del ejercicio y se le suman amortizaciones y provisiones. Esto es así porque ambas no suponen una salida de dinero en efectivo (flujos de caja), sino un gasto. A este valor obtenido le restamos las necesidades operativas de fondos (NOF), es decir, las inversiones necesarias.

El valor de la empresa en el ratio de valor de la empresa/flujos libres de caja EV/FCF

El valor de la empresa o Enterprise Value (EV), es un indicador muy utilizado en el análisis de inversiones. Lo que hace es tomar el importe de la capitalización bursátil de esta y sumarle la deuda neta.

De esta forma, el EV nos estará informando de cuánto costaría comprar esa empresa en este momento. Es decir, lo que tiene más lo que debería pagar (deuda). Hay un concepto similar que es el Equity Value o valor de capital. Este se obtiene exclusivamente con la capitalización, sin añadir la deuda neta. Este indicador es lo que vale la empresa para los accionistas.

En este caso, al igual que en otros ratios como el EV/EBIT, se toma el EV como numerador y en el denominador tendremos en cuenta los flujos de caja libres (FCF). De esta forma podremos saber el valor de la empresa respecto a su capacidad para generar efectivo.

El ratio EV/FCF, EBIT y EBITDA

Los flujos de caja o Cash Flow (CF) se confunden a menudo con el concepto de EBITDA. Este es el resultado operativo de la empresa, pero sin tener en cuenta amortizaciones, depreciaciones, intereses e impuestos. A su vez, el EBIT o BAII es el resultado antes de intereses e impuestos, por tanto, tampoco debemos asemejarlo a los flujos de caja.

Se puede ver que son conceptos diferentes, ya que los flujos de caja incluyen intereses e impuestos que sí implican salidas de efectivo que el EBITDA o el EBIT no consideran. Esto es debido a que tienen objetivos diferentes: el EBIT y EBITDA analizan el beneficio, desde la cuenta de resultados, el CF los movimientos de efectivo desde el estado de flujos de efectivo contable.

El flujo de caja libre se calcula de forma sencilla minorando el flujo de caja de la empresa con los gastos de capital. Hay que tener en cuenta que estos, las amortizaciones de préstamos, por ejemplo, suponen salidas de efectivo y se consideran dentro de dicho Cash Flow.

Ventajas y desventajas del ratio de valor de la empresa/flujos libres de caja

El ratio de valor de la empresa/flujos libres de caja EV/FCF tiene una serie de ventajas e inconvenientes relacionados con su utilidad:

- En primer lugar, su mayor utilidad es la comparación. De esta forma, podemos tomar como dato de referencia el promedio del sector o bien una empresa competidora.

- Por otro lado, tiene en cuenta los flujos de efectivo de la empresa y el valor de esta. Es decir, el precio real y la capacidad de generar efectivo. De esta forma, cuanto más bajo sea, estarás pagando un menor precio por una empresa que genera determinado rendimiento.

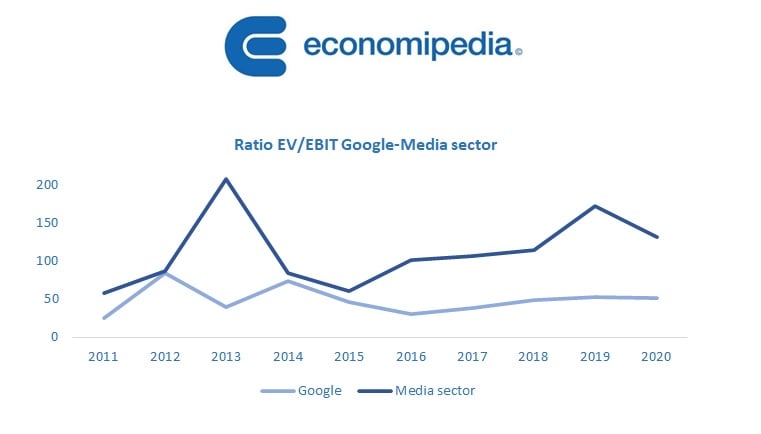

- Se puede observar la evolución a lo largo de los años comparada con el promedio del sector. Lo veremos en el ejemplo final de Google. De esta forma, nos permite saber si nuestra situación es mejor o peor en un período de tiempo.

- Un inconveniente es que las empresas en fase de crecimiento suelen consumir mucho efectivo y aunque sean una buena inversión, este ratio nos dirá lo contrario.

- Una limitación parecida se da al no tener en cuenta las reinversiones necesarias para crecer en el futuro.

Ejemplo de ratio de valor de la empresa/flujos libres de caja EV/FCF

Veamos, a modo de ejemplo, una empresa ficticia que cotiza en bolsa comparada con el sector en que opera. En la tabla vemos los datos necesarios para el cálculo del ratio, teniendo en cuenta la fórmula vista con anterioridad:

Vemos que es inferior al de la media del sector, lo que indicaría que estamos ante una empresa infravalorada. Como los mercados tienden a ajustarse al valor real a largo plazo, podría suponer un incremento del valor de mercado y del precio de cotización de sus acciones en el futuro.

Ahora, siguiendo con el ejemplo, veamos los datos reales de Google en el período 2011-2020 y su comparación con los promedios del sector. En el gráfico se muestran ambos para observar la tendencia de cada uno.

Vemos que los valores que toma en Google el ratio de valor de la empresa/flujos libres de caja EV/FCF se sitúan por debajo del sector, pero hay dos momentos en que se aproximan: 2012 y el período de 2014 a 2015. Podemos decir que esta empresa ha estado infravalorada y en ese momento era una buena inversión, salvo las dos situaciones en que son similares.

Autores

Publicado por Enrique Rus Arias el 4 julio 2023.

Revisado por última vez el 28 diciembre 2023.

Cómo citar este artículo

Rus Arias, E. (2023). Ratio de valor de la empresa/flujos libres de caja EV/FCF. Economipedia. https://economipedia.com/definiciones/ratio-de-valor-de-la-empresa-flujos-libres-de-caja-ev-fcf.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇