Valor contable ajustado

El valor contable ajustado es un tipo de método de valoración de empresas basado en el balance de situación que pretende dar una valoración más realista que el valor teórico contable.

El valor contable ajustado trata de resolver una de las problemáticas del valor teórico contable (conocido también como valor contable). El valor contable solo tiene en cuenta el patrimonio neto. O lo que es lo mismo, el valor que según el balance tiene la empresa.

Desde este punto de partida, el valor contable ajustado va más allá. Y tiene en cuenta valoraciones extra contables a cargo del analista. Por ejemplo, clientes que se declaran insolventes. Aunque este hecho, a corto plazo, puede no estar reflejado en el balance, daría como resultado un menor activo. Y, por tanto, un menor valor de contable de la empresa. Recordemos que:

Valor contable = Activo – Pasivo

Cómo calcular el valor contable ajustado

A la hora de calcular el valor contable ajustado no hay una fórmula exacta. Según el analista y según la empresa se calculará de una manera o de otra. A pesar de ello, podemos aportar una fórmula general como sigue:

Valor contable ajustado = activo ajustado – pasivo ajustado

Dónde «ajustado» quiere decir que son los valores del activo y el pasivo que el analista cree que realmente tienen, y no el valor que aparece en el balance.

Por ejemplo, si el analista estima que el valor de las deudas (pasivo) es menor que el que refleja el balance, le dará un menor al valor del pasivo. En consecuencia, la empresa tendrá más valor para el analista.

Ejemplo de cálculo del valor contable ajustado

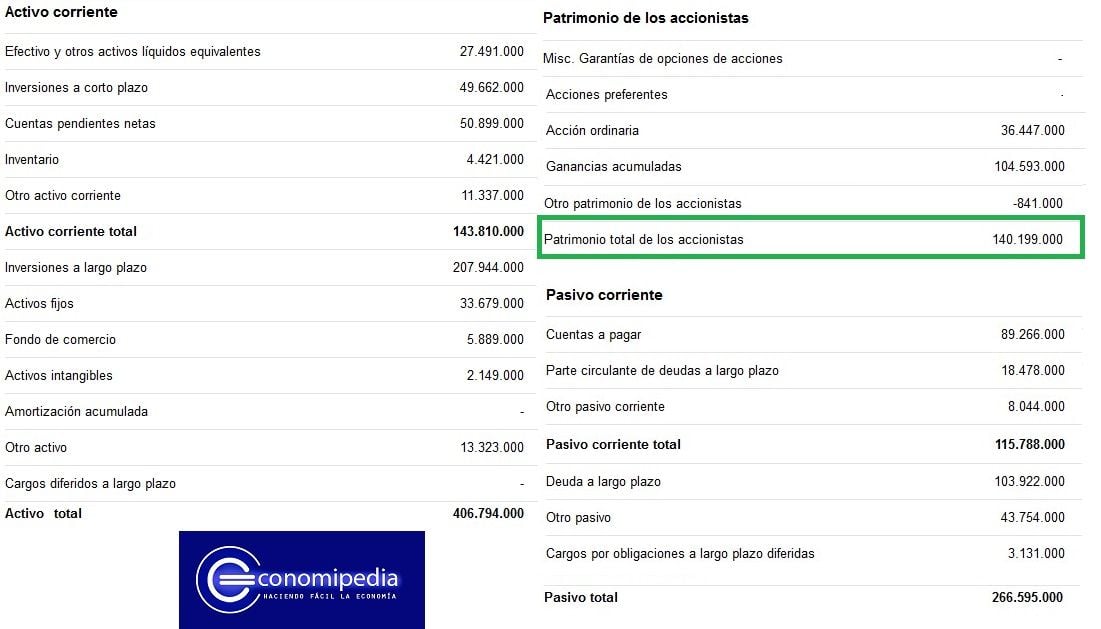

Para ver lo anterior con más claridad vamos a ver el caso de un balance real. En el balance real hay datos sobre el activo, el pasivo y el patrimonio neto. Según el valor teórico contable el valor de la empresa sería lo que señala el recuadro verde:

Tanto si miramos directamente el recuadro verde, como si restamos el activo total (406.794.000) al pasivo total (266.595) el valor del valor contable tiene el mismo valor y es 140.199.000 dólares.

Ahora bien, como analistas analizamos la empresa. Y al analizar con más detalle la empresa miramos más información y más documentos aparte del balance de situación (como por ejemplo las cuentas anuales). Y obtenemos lo siguiente (las partidas señaladas con el recuadro rojo son las que valoramos de forma diferente):

- Inversiones a corto plazo: La empresa especula con acciones de otras empresas. Gran parte de estas acciones han caído bastante y ahora valen menos. Por ello el valor de las inversiones a corto plazo pasa a ser de 49.662.000 a 40.000.000 de dólares.

- Cuentas pendientes netas: Uno de los clientes de la empresa se declara insolvente. Es decir, la empresa dejará de cobrar una factura pendiente por valor de 1.000.000 dólares. El valor de las cuentas pendientes netas pasa de 50.899.000 a 49.899.000 dólares.

- Activos intangibles: Según nuestro análisis, una de las patentes de la empresa se revalorizará. La patente es de sistemas de seguridad para cuentas bancarias. Ahora muchos bancos están interesados en ese sistema. El activo intangible pasa de 2.149.000 a 5.350.000 dólares.

Tras estos ajustes y tras realizar las operaciones correspondientes el activo total pasa de valer 406.794.000 a valer 399.333.000. Por último, según nuestro análisis el valor del pasivo no tiene cambios significativos. Por tanto, el valor contable ajustado es:

Valor contable ajustado = Activo ajustado – pasivo ajustado = 399.333.000 – 266.595.000 = 132.738.000

El valor contable ajustado (132.738.000) es menor que valor teórico contable (140.199.000) tras hacer los ajustes que, como expertos analistas, hemos creído convenientes.

Autores

Publicado por José Francisco López el 5 abril 2018.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2018). Valor contable ajustado. Economipedia. https://economipedia.com/definiciones/valor-contable-ajustado.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇