Cómo invertir: todo lo que necesitas saber para empezar

¿No sabes por dónde empezar a invertir? Esta guía explica los conceptos clave, los tipos de inversión y los errores más comunes

La primera vez que busqué cómo invertir me pasó algo muy curioso. Fue en 2008.

Leí un un libro que decía que te podías hacer rico invirtiendo en bolsa trabajando dos horas al día.

Me lo creí.

Abrí una cuenta en un banco, porque por aquella época todavía no había brókers. Metí mi dinero y empecé a comprar y vender acciones como si fuera un juego.

Le puse muchas ganas, pero las ganas no son suficiente para ganar dinero invirtiendo en bolsa.

Perdí pasta. No mucha para ser 2008, pero la suficiente para que me temblara el pulso cada vez que abría la app del banco. Y lo peor no fue perder dinero. Lo peor fue darme cuenta de que no sabía lo que estaba haciendo.

No tenía estrategia.

No tenía un plan.

Y no sabía ni qué era un fondo indexado.

Compraba lo que leía en foros y vendía cuando me entraba el pánico.

¿Te suena esa sensación? La de estar haciendo algo con tu dinero sin saber muy bien por qué.

Pues este artículo es para ti.

Y también para el que todavía no ha dado el paso porque tiene miedo. Y para el que ya invierte pero sospecha que lo está haciendo regular.

Da igual si eres un principiante absoluto o si ya llevas tiempo en esto.

Lo importante es poner orden.

Necesitaría un libro para contarte todos los errores que he cometido. Pero esta guía no va de mis desastres. Va de lo que me hubiera gustado saber antes de meter un solo euro en ningún sitio.

Una guía completa para aprender a invertir de verdad, sin atajos, sin humo y sin gurús de medio pelo prometiéndote la libertad financiera en seis meses.

Vamos al lío.

Qué es invertir (y qué no lo es)

Invertir es poner tu dinero a trabajar en activos que generan rentabilidad a largo plazo.

En vez de dejar tus ahorros parados en una cuenta que no te da nada, los colocas en sitios donde pueden crecer.

Pero la clave está en dos palabras: largo plazo.

Imagina que plantas un árbol. No se te ocurriría darle un tirón cada semana para que crezca más rápido, verdad?

Lo riegas cuando toca, dejas que le de el sol y esperas.

Invertir funciona igual. Pones tu dinero, lo dejas crecer y el tiempo hace el trabajo pesado.

Y aquí viene el primer malentendido: invertir no es hacer trading.

El trading es comprar y vender activos a corto plazo intentando acertar el momento exacto. Suena emocionante, pero el 80% de los traders pierde dinero.

No es que lo hagan peor que el mercado, sino que directamente pierden dinero.

No lo digo yo, lo dicen los reguladores financieros de medio mundo. La CNMV en España, la SEC en Estados Unidos…Todos coinciden.

¿Por qué pierde tanta gente? Porque jugar a ser adivino es casi imposible. Ni los profesionales lo consiguen de forma consistente. Y tú, con una app en el móvil y una hora libre al día, lo veo complicado.

¿Qué no es invertir?

Invertir no es especular con criptomonedas que no entiendes porque tu cuñado te dijo que «esto se va to the moon». Algunas criptomonedas pueden formar parte de una cartera, pero si compras un token que se llama «MoonDogElonCoin» porque lo viste en TikTok, eso no es invertir. Es querer buscarte la ruina.

Invertir no es buscar el pelotazo. Si alguien te promete un 30% anual sin riesgo, o te está mintiendo o no entiende lo que dice. En ambos casos, sal corriendo.

Un 30% anual sostenido no lo ha conseguido ni Warren Buffett, que es el mejor inversor de la historia.

Lo que sí sé es que invertir es aburrido. Y eso es bueno.

¿Y sabes por qué? Porque las cosas aburridas que funcionan llevan funcionando décadas.

La bolsa mundial ha dado una rentabilidad media del 10% anual a largo plazo, con todas sus crisis incluidas. La crisis del petróleo, el crash del 87, la burbuja puntocom, la crisis financiera de 2008, el COVID…

Y la tendencia a largo plazo siempre ha sido hacia arriba.

No necesitas inventar nada. Solo necesitas entender cómo funciona y tener la paciencia de no tocarlo.

Por qué deberías invertir aunque te dé miedo

«¿Y si me estafan? Es mi dinero.»

Lo sé, es tu dinero. Te ha costado sudor, sangre y trabajo, mucho trabajo conseguirlo.

Entiendo el miedo, pues yo también lo tuve. Mi primer día invirtiendo sentí lo mismo que sientes tú ahora: la sensación de que estás a punto de hacer algo irreversible con tus ahorros.

Pero te cuento algo que nadie te va a decir.

Si inviertes bien ganarás la inmensa mayoría de años y perderás uno de cada 7 años (estadísticamente).

Pero es mucho peor no invertir y perder un 3% todos los años, sin darte cuenta.

Se llama inflación.

En 20 años hace que pierdas la mitad de tu dinero.

Imagina que tienes 10.000€ en la cuenta. No los tocas. Te sientes tranquilo. Pero la inflación en España ha estado entre el 2% y el 10% en los últimos años.

Si la media se queda en un 3% anual, tus 10.000€ dentro de 10 años comprarán lo mismo que 7.400€ hoy.

Y ojo, que no has perdido ningún billete, pues tu dinero sigue ahí, pero puedes comprar menos con él sin que lo sepas.

Si me lees desde Latinoamérica, esto lo sabes de sobra. Una inflación del 3% te parecerá un sueño. En Argentina, Venezuela o Turquía, el dinero parado en una cuenta se derrite como un hielo en el desierto.

Pero incluso en Europa, donde la inflación se supone que está controlada, 2022 nos recordó que no siempre es así.

No invertir no es la opción segura. Es la opción que te garantiza al 100% que vas a perder.

Las pensiones no van a salvarte

Esto no es alarmismo. Es aritmética.

En España, el sistema de pensiones depende de que haya suficientes trabajadores cotizando para pagar a los jubilados.

Ver vídeo – ¿Vamos a cobrar pensión en España? – Los DATOS que NO te cuentan

En 1980 había 5 trabajadores por cada jubilado. Hoy son 2. En 2050, si las proyecciones demográficas se cumplen, será algo menos de 1,5.

¿Qué significa eso? Que o suben las cotizaciones (es decir, tú pagas más), o bajan las pensiones (cobras menos), o se retrasa la edad de jubilación (trabajas más años), o las tres cosas a la vez. No hace falta ser economista para ver que los números no cuadran.

Y ojo, que esto no es un problema solo de España. Japón, Italia, Alemania, Corea del Sur… todos los países con poblaciones envejecidas tienen el mismo reto. Y en muchos, el sistema de pensiones público ya es insuficiente.

Tu jubilación es responsabilidad tuya. Puede que el Estado te ayude, o puede que no. Pero si dependes solo de eso, estás apostando tu futuro a una carta que no controlas.

Unas cuentas básicas para que lo entiendas

Si empiezas a invertir 200€ al mes a un 7% anual, en 20 años tendrás unos 104.000€. De esos, tú habrás metido 48.000€ de tu bolsillo. Los otros 56.000€ son intereses sobre intereses. Eso es el interés compuesto haciendo su magia.

¿Y si no inviertes? Si guardas esos 200€ al mes en una cuenta al 0%, tendrás 48.000€. Pero con la inflación, comprarán como 35.000€ de hoy.

La diferencia entre invertir y no invertir no es un poco. Es el triple.

Como diría Einstein (o quien fuera que lo dijo, porque la cita se la atribuyen a medio mundo): «El interés compuesto es la octava maravilla del mundo. El que lo entiende, lo gana. El que no, lo paga.»

¿Y en qué puedes invertir?

Ahora que ya sabes por qué invertir, la pregunta lógica es: ¿en qué invertir?

Hay muchas formas de poner tu dinero a trabajar. Pero no todas son iguales, y no todas sirven para lo mismo. Te explico las principales de forma sencilla.

Acciones (la bolsa)

Con las acciones compras un trozo de una empresa.

Literalmente.

Si Apple vale 3 billones de dólares y tú compras una acción, eres dueño de una fracción minúscula de Apple.

Cuando la empresa va bien, tu trozo se revaloriza y vale más. Si va mal, vale menos.

Algunas empresas, además, te pagan dividendos. Es decir, que te reparten una parte de los beneficios cada cierto tiempo por el simple hecho de ser accionista.

Hay un riesgo alto a corto plazo, y moderado a largo plazo.

La bolsa puede caer un 30% en un año, pero a 15-20 años la tendencia ha sido siempre alcista.

La rentabilidad histórica ha sido de un 10% anual (si hablamos de índice global como el MSCI World) o del principal índice de Estados Unidos, el S&P 500.

Su liquidez es muy alta, puedes vender cuando quieras en horario de mercado.

Este tipo de inversión es para gente con horizonte largo y estómago para ver caídas del 30% sin vender. Si eres de esos, este es tu activo.

El problema de las acciones individuales es que necesitas saber elegir. Y elegir empresas ganadoras de forma consistente es dificilísimo. Por eso existen los fondos.

Bonos (renta fija)

Le prestas dinero a un gobierno o a una empresa, y luego te lo devuelven con intereses.

Punto.

Eso es la renta fija.

Es un mercado más predecible que las acciones, pero ganas menos.

Mira, te pongo un ejemplo.

Imagina que España necesita dinero. Emite bonos al 3% anual. Tú compras uno de 1.000€, y durante los próximos 10 años España te paga 30€ al año de intereses y al final te devuelve tus 1.000€.

Así es como funciona.

El riesgo aquí es bajo-moderado (depende del emisor: no es lo mismo prestarle dinero a Alemania que a un país en quiebra).

La rentabilidad ronda entre el 2-5% anual.

La liquidez es media-alta, y está hecho para inversores conservadores o como complemento a las acciones para reducir lo que sube y baja tu cartera.

Fondos de inversión

Aquí es donde la cosa se pone interesante para la gente normal.

Un fondo junta el dinero de miles de personas y lo invierte en una cesta de activos (acciones, bonos, o ambos), y tú compras participaciones del fondo. Es la forma más sencilla de diversificar sin tener que elegir empresa por empresa.

Hay dos tipos clave:

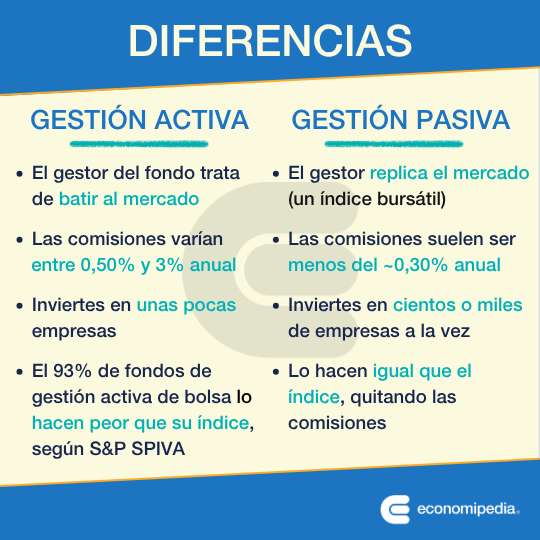

▪️ Fondos de gestión activa: Son fondos en los que un gestor profesional elige qué comprar y vender.

Cobran comisiones altas (1-2% anual), pero el problema es que la mayoría no bate al mercado a largo plazo.

Según el informe SPIVA, más del 85% de los fondos de gestión activa en Europa lo hacen peor que su índice de referencia a 15 años.

Es decir, estás pagando más para obtener menos.

▪️ Fondos indexados: Estos fondos, en cambio, replican un índice (como el MSCI World) de forma automática.

Aquí no hay ningún gestor que decida nada.

Las comisiones son bajísimas (0,10-0,30%), y a 15-20 años, ganan a la gran mayoría de los fondos activos.

Para la mayoría de la gente, los fondos indexados son la mejor opción.

No porque lo diga yo. Porque lo dicen los datos de las últimas tres décadas. Y porque lo dice Warren Buffett, que dejó dicho en su testamento que el dinero de su mujer se invierta en un fondo indexado del S&P 500.

ETFs (fondos cotizados)

Son parecidos a los fondos indexados, también son gestión pasiva, pero cotizan en bolsa como una acción. Se compran y venden en tiempo real en una sesión bursátil (en los fondos compras o vendes, pero la órden tarda uno o dos días en ejecutarse. En los ETFs no, pues se hace al instante).

Las comisiones son muy bajas (a veces incluso más baratas que los fondos indexados).

Si estás en España, debes saber que los ETFs no tienen la ventaja fiscal de los fondos de inversión. Con un fondo, puedes traspasar tu dinero de un fondo a otro sin pagar impuestos, pero con un ETF cada venta tributa.

Eso importa, y mucho, si tu estrategia es a largo plazo.

¿Cuándo tiene sentido comprar un ETF? Pues si vives fuera de España (donde la ventaja fiscal no aplica), o si buscas activos muy específicos que no están disponibles en formato fondo. O si encuentras un ETF mucho más barato que un fondo indexado y no piensas venderlo en muchos muchos años.

Inmuebles

Ul clásico. Compras una vivienda y la alquilas.

A tu madre le encanta porque «el ladrillo nunca baja» (excepto cuando bajó un 40% entre 2008 y 2013, pero eso ya se le olvidó).

Aquí el riesgo es moderado pero ilíquido, pues no puedes vender la mitad de un piso si necesitas dinero.

La rentabilidad que suele dar es variable, entre un 3-7% bruto por alquiler más la revalorización.

La liquidez, como decía, es muy baja. Vender un piso lleva meses.

¿Y para quién es este tipo de inversión? Para quien tiene capital suficiente para la entrada y los gastos, y no le importa gestionar inquilinos, impagos, reformas y regulación cambiante.

La inversión inmobiliaria puede ser muy buena, pero requiere mucho más capital inicial, más gestión y más conocimiento del que la gente cree.

Planes de pensiones

Producto diseñado para la jubilación.

En España, las aportaciones desgravan en IRPF (hasta 1.500€/año), pero no puedes rescatarlo hasta la jubilación (salvo excepciones como desempleo de larga duración o enfermedad grave) y las comisiones históricas en España han sido escandalosas.

Hablamos de fondos que cobraban un 1,5-2% anual por hacer lo mismo que un fondo indexado al 0,20%.

Por tanto, como consejo te diré que si lo usas, elige uno indexado con comisiones bajas. Y ten en cuenta que lo que te ahorras ahora en impuestos lo pagas al rescatarlo, porque tributa como rendimiento del trabajo.

La tabla rápida

Para que lo veas de un vistazo:

Cómo empezar a invertir paso a paso

Vale, ya sabes qué es invertir, por qué importa y en qué puedes invertir. Ahora toca la parte que más nervios da: empezar.

Puedes empezar con 50€, 100€, 500€ o 3.000€ al mes. Lo que puedas aportar. Pero ten claro que no necesitas una herencia ni un sueldo de directivo.

Necesitas un plan y constancia.

Te cuento los pasos que yo seguiría si empezara hoy desde cero.

Paso 1: Pon orden en tus finanzas

Antes de invertir un solo euro, necesitas saber cuánto ganas, cuánto gastas y cuánto puedes dedicar a inversión sin que se te caiga el chiringuito. Si no tienes claro esto, empieza por organizar tus finanzas personales.

Dos cosas innegociables antes de invertir:

- Fondo de emergencia: entre 3 y 6 meses de gastos cubiertos. Ese dinero no se invierte. Es tu colchón.

- Deuda cara liquidada: si tienes deuda a más de un 10% de interés (tarjetas de crédito, préstamos personales), págala primero. Ninguna inversión te va a dar un 10% seguro, pero tu deuda sí te está costando eso.

Paso 2: Define tu perfil de riesgo

No todo el mundo puede invertir igual. Depende de tres cosas:

- Tu horizonte temporal: ¿cuántos años puedes dejar el dinero invertido? Si son 20+ años, puedes asumir más riesgo. Si son 3, no.

- Tu tolerancia a las caídas: ¿qué haces si tu cartera cae un 30% en un año? Si vendes todo presa del pánico, necesitas un perfil más conservador.

- Tu situación financiera: ¿tienes ingresos estables? ¿Dependientes? ¿Hipoteca? Todo influye.

- No hay perfil bueno o malo. Hay perfiles honestos y perfiles mentirosos. Si dices que aguantas un -40% pero luego vendes al -15%, tu perfil real no era el que creías.

Paso 3: Define tus objetivos financieros

Tu inversión debe ir acorde a tus objetivos financieros.

Por ejemplo, si quieres comprarte una casa el año que viene no puedes invertir todos tus ahorros en bolsa, porque si ese año justo es el malo y cae un 20%, no vas a poder cumplir tu objetivo financiero.

Los pasos 1, 2 y 3 están dentro del Plan financiero que hacemos en Economipedia con nuestros alumnos. No te imaginas la inmensa ayuda que supone tener todo bien planificado y estructurado.

A qué te parece de locos construir una vivienda sin un plano?

Pues igual es ir por la vida sin tener un plan financiero.

Paso 4: Elige tu estrategia de inversión

El siguiente paso es tener una estrategia de inversión alineada con tu plan financiero.

¿Cómo vas a conseguir que tus planes se hagan realidad?

Por ejemplo, si tu necesidad es recibir un complemento de la pensión, necesitarás invertir en productos que te generen una renta. Ya sean dividendos de acciones, renta de alquileres, cupones de bonos, o repartos de fondos de inversión.

Para la mayoría de los inversores que están aprendiendo, la estrategia más sencilla y sensata es la inversión indexada pasiva:

- Inviertes en fondos indexados que replican el mercado global.

- Aportas una cantidad fija cada mes (esto se llama DCA, Dollar Cost Averaging o promediar como dicen en mi pueblo).

- No intentas acertar cuándo comprar ni cuándo vender.

- Dejas que el interés compuesto haga su trabajo.

Paso 5: Abre cuenta en un broker

Necesitas una plataforma donde comprar tus fondos o ETFs. En España, las opciones más interesantes para inversores de a pie son:

1. Trade Republic — Neobanco alemán con ETFs desde 1€ de comisión y más de 2.000 ETFs disponibles. App muy intuitiva y cuenta remunerada al 2% TAE. Ideal para quien quiere empezar desde el móvil. Abrir cuenta

2. eToro — El más sencillo y barato: 0€ de comisión en ETFs. Destaca por el copy trading y una plataforma muy fácil de usar. Algo limitado en variedad de ETFs para Europa. Abrir cuenta

Recuerda, los brokers son plataformas de inversión, y toda inversión tiene riesgo, por lo que al invertir tu capital está en riesgo y puedes perder dinero.

3. Renta 4 — Bróker español regulado por la CNMV con gestor personal sin coste adicional. Ideal si valoras el trato cercano y la tranquilidad de trabajar con una entidad española de toda la vida. Abrir cuenta

4. DEGIRO — El que más ETFs ofrece: más de 3.000. Comisiones entre 1€ y 4€ por operación. Perfecto si buscas variedad máxima, aunque la atención al cliente deja bastante que desear. Abrir cuenta

5. XTB — Regulado por la CNMV, sin comisiones hasta 100.000€/mes en ETFs y atención al cliente en español excelente. El mejor equilibrio entre precio, servicio y plataforma para el inversor español medio. Abrir cuenta

6. Interactive Brokers — El más completo y sofisticado: más de 13.000 ETFs y acceso a mercados de todo el mundo. Solo recomendable si ya tienes experiencia, porque la plataforma es bastante compleja. Abrir cuenta

Paso 6: Haz tu primera inversión

Una vez has definido tu perfil de inversión, tus objetivos y tienes tu estrategia llega el momento de invertir.

Este es el momento que más miedo da. Y también el más importante.

Mi consejo: no lo pienses demasiado. Elige el activo que más se adapte a tu estrategia. Por ejemplo si tienes una estrategia de muy largo plazo, para la parte de renta variable puedes elegir un un fondo indexado global (que replique un índice como MSCI World o MSCI ACWI), mete tu primera aportación mensual y respira.

No vas a acertar el momento perfecto. Nadie lo acierta. Pero cada mes que pasa sin invertir es un mes de interés compuesto que pierdes.

Lo bueno de invertir periódicamente es que entrarás abajo y arriba. Pero como la bolsa tiende a subir a largo plazo, tu patrimonio irá aumentando.

Paso 7: Automatiza y olvídate

Configura una aportación periódica automática.

La clave es que no tengas que pensar cada mes si inviertes o no. Lo automatizas y te dedicas a vivir.

Paso 8: Revisa una vez al año, no cada día

Una vez al año miras tu cartera, compruebas que los porcentajes siguen en línea con tu plan y haces los ajustes necesarios (lo que se llama rebalanceo). El resto del año, no la abras.

Mirar tu cartera cada día es el camino más rápido para tomar decisiones estúpidas.

Y aquí abajo puedes jugar con los números. Mete tu aportación mensual, elige una rentabilidad y un plazo, y mira lo que pasa cuando el interés compuesto tiene tiempo de hacer su trabajo:

Calculadora de interés compuesto

Descubre cuánto puedes acumular invirtiendo cada mes y comparalo con tu banco.

Por ejemplo, si tienes 30.000€ ahorrados y ahorras 300€ al mes, la diferencia entre invertir en gestión activa de bancos (con una comisión de casi el 2%) y una del 0,20% a largo plazo son más de 450.000€.

Imagina lo que puedes hacer con ese dinero. Viajes, educación de tus hijos, jubilarte antes, comprarte una casa en la playa…

Para estar en la línea azul no hace falta ser un experto.

Solo hace falta saber elegir bien tu cartera de fondos. En el Programa intensivo de fondos y ETFs hacemos justo eso. Échale un ojo si te interesa aprender a invertir bien, en fondos de inversión, que es la mejor forma de invertir para tu cartera estratégica.

Rentabilidades históricas reales anualizadas a 15 años para una cartera de perfil moderado-agresivo. Para la media del banco se ha utilizado el fondo más representativo de esa categoría en BBVA, Santander, CaixaBank, Sabadell y Bankinter (media: 5,23% anual). Tu rentabilidad podría ser algo menor o mayor según tu perfil, tus objetivos y el mercado. La diferencia con tu banco, en cualquier caso, será muy significativa.

Los errores que todo el mundo comete (yo incluido)

Llevo años hablando con gente que invierte. Y los errores se repiten una y otra vez.

Son siempre los mismos. Te los cuento porque yo he cometido al menos cinco de los siete.

1. No empezar por miedo

El error número uno no es elegir mal un fondo. Es no elegir ninguno. Hay gente que lleva años «informándose» y nunca mete un euro. Leen libros, ven vídeos de YouTube, se suscriben a newsletters, comparan brokers… y nunca hacen nada.

La información sin acción es entretenimiento.

He tenido momentos muy duros en los que no veía mejoras, y en los que dudaba de todo. Pero el mayor error que habría podido cometer era no haber empezado. Porque cada año que pasa sin invertir es un año de interés compuesto que no recuperas.

El mejor momento para empezar a invertir fue hace 10 años. El segundo mejor momento es hoy.

2. Intentar cronometrar el mercado

«Espero a que baje para comprar.» He oído esta frase cientos de veces. De amigos, de familiares, de gente que me escribe.

El problema: nadie sabe cuándo va a bajar. Y mientras esperas a que baje, el mercado sigue subiendo y tú te quedas fuera. Y cuando por fin baja, no compras, porque te da miedo de que baje más. Y cuando empieza a subir otra vez, piensas «espero a que vuelva a bajar». Es un bucle infinito de parálisis.

Hay estudios que demuestran que si te hubieras perdido los 10 mejores días de bolsa en los últimos 20 años, tu rentabilidad se habría reducido a la mitad. Y los mejores días suelen venir justo después de los peores. Si vendiste en el pánico, te perdiste la recuperación.

¿La solución? DCA. Aportación periódica cada mes, llueva o truene, suba o baje. Así compras a veces caro, a veces barato, pero la media sale bien. Y no pierdes el sueño intentando predecir el futuro.

3. Vender en pánico cuando cae

La bolsa cae. A veces un 10%. A veces un 30%. A veces un 50%, como en 2008. Y cada vez que cae, un montón de gente vende todo «para no perder más.»

¿Y sabes qué pasa? Que la bolsa se recupera. Siempre se ha recuperado. Tras la crisis de 2008, el mercado tardó unos 5 años en recuperarse. Tras el crash del COVID en marzo de 2020, tardó 5 meses. Los que vendieron en el fondo compraron caro y vendieron barato. Que es exactamente lo contrario de lo que deberías hacer.

Tu cerebro está diseñado para huir del peligro. Y cuando ves -30% en tu cartera, tu cerebro grita «¡VENDE TODO Y SAL CORRIENDO!». Pero invertir no es sobrevivir en la sabana. Es tener paciencia cuando todo el mundo pierde la cabeza.

O ganas o pierdes, no hay más. Pero solo pierdes de verdad si vendes cuando baja.

4. Poner todos los huevos en la misma cesta

Invertir todo en una sola acción, un solo sector o un solo país es jugar a la ruleta rusa financiera. ¿Recuerdas la gente que tenía todo su dinero en acciones de Terra en el año 2000? ¿O los que invirtieron todo en bancos españoles antes de 2008? ¿O los que metieron todo en FTX en 2022?

Todos perdieron una barbaridad. No porque invertir sea malo, sino porque concentrar es peligroso.

Si diversificas con un fondo indexado global, estás invirtiendo en miles de empresas de decenas de países. Cuando una cae, otra sube. Cuando un sector se hunde, otro despega. Así funciona la diversificación: no es sexy, pero te protege.

5. Pagar comisiones que no ves

Este es silencioso y mortal. Un fondo de gestión activa que te cobra un 1,5% anual no parece caro. «Un 1,5%, ¿qué son 15€ por cada 1.000€?» Pero a 20 años, ese 1,5% se come una parte brutal de tu rentabilidad. Es como una gotera: no la ves, pero cuando te quieres dar cuenta ha destrozado el techo.

Imagina que inviertes 200€ al mes durante 20 años al 7%:

- Con comisiones del 0,20% (fondo indexado): acabas con unos 100.000€.

- Con comisiones del 1,50% (fondo activo): acabas con unos 85.000€.

15.000€ de diferencia. Solo en comisiones. Y el fondo activo ni siquiera garantiza mejor rentabilidad. De hecho, como ya te dije, la mayoría lo hacen peor que el índice.

Si quieres comparar el impacto real de las comisiones, la guía de Indexa Capital vs hacerlo tú mismo te lo muestra con números concretos.

6. Dejarse llevar por las modas

Criptomonedas en 2021. Acciones meme. Cannabis stocks. IA en 2024. Cada año hay una moda que «va a hacer millonarios a todos». Y cada año la mayoría de los que entran tarde pierden dinero.

¿Y sabes por qué entran tarde? Porque se enteran cuando ya todo el mundo habla de ello. Y cuando todo el mundo habla de algo, los que iban a comprar ya han comprado. Tú llegas al final de la fiesta, cuando ya se están recogiendo los vasos.

Invertir de verdad no es sexy. Es un fondo indexado, una aportación mensual y paciencia. No sale en TikTok, pero funciona.

7. No tener un plan

Invertir sin un plan financiero es como conducir sin GPS. Puedes llegar a algún sitio, pero probablemente no sea el que querías.

Un plan no tiene que ser un documento de 50 páginas. Es simplemente esto: ¿cuánto quiero tener, en cuánto tiempo, y qué voy a hacer cada mes para llegar ahí? Si no has hecho tu plan financiero personal, ese es un paso que no deberías saltarte.

Invertir es decidir que tu futuro importa

Llevo años escribiendo sobre inversión, y si tuviera que resumir todo lo que sé en una sola idea sería esta:

Invertir no va de dinero. Va de libertad.

Libertad para no depender de un solo sueldo. Libertad para jubilarte cuando quieras, no cuando te toque. Libertad para tomar decisiones desde la tranquilidad y no desde la desesperación. Libertad para decirle que no a cosas que no quieres hacer solo porque necesitas el dinero.

Eso es lo que significan esos 200€ al mes en un fondo indexado. No parece gran cosa hoy. Pero dentro de 20 años, esos 200€ mensuales se habrán convertido en más de 100.000€.

Y esos 100.000€ te dan opciones que hoy no tienes.

No necesitas ser rico para empezar a invertir. Necesitas organizar tus finanzas, invertir todo lo que puedas y dejar de atrasarlo más.

¿Vas a cometer errores? Sí. Yo los cometí. Todos los cometemos. Pero los errores de alguien que invierte se arreglan con tiempo y constancia. Los errores de alguien que nunca empieza no se arreglan nunca.

Si quieres aprender todo esto con alguien que te guíe paso a paso, con un mentor CFA que construya tu plan y tu cartera contigo, eso es exactamente lo que hacemos en el Programa de Inversión de Economipedia. No es para todo el mundo. Pero si sientes que necesitas ese acompañamiento, es lo más eficaz que conozco.

El dinero compra tiempo. El tiempo te da libertad.

Y la libertad te permite hacer con tu vida lo que te de la gana.

Eso es invertir.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido se considera promocionales por la normativa vigente. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 2 junio 2026.

Revisado por última vez el 6 julio 2026.

Cómo citar esta guía

Sevilla Arias, A. (2026). Cómo invertir: todo lo que necesitas saber para empezar. Economipedia. https://economipedia.com/guia/como-invertir-todo-lo-que-necesitas-saber-para-empezar

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇