¿Cual será la próxima burbuja bursátil?

Durante los últimos meses los inversores ven más cerca que nunca el final de la política monetaria expansiva. No obstante, y a pesar de las recientes caídas en las bolsas, el crecimiento de las cotizaciones durante los últimos años ha sido espectacular. No ya en un mercado, sino en varios mercados. De manera que la pregunta que surge es: ¿Cuál será la próxima burbuja bursátil? o mejor aún ¿Es inevitable la existencia de nuevas burbujas?

La respuesta a la primera pregunta es obvia: nadie lo sabe aunque crea saberlo. Por su parte, la respuesta a la segunda cuestión es más complicada de realizar. No obstante, en mi humilde opinión, la historia nos ha demostrado que la bolsa se mueve de forma cíclica. Y, también nos ha enseñado, que el comportamiento humano que provoca las burbujas no ha cambiado en siglos.

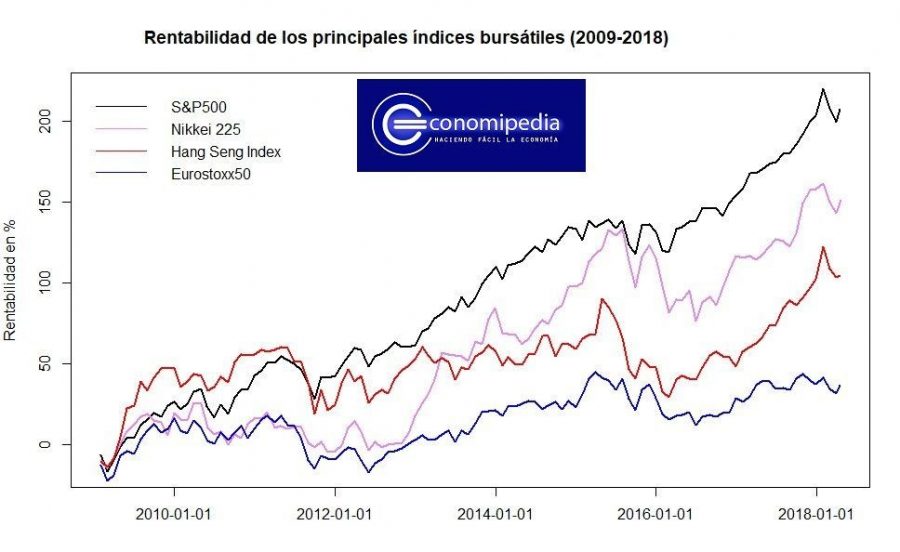

Que las cotizaciones de las bolsas mundiales han crecido de forma exponencial en algunas partes del mundo es incuestionable. Sin ir más lejos, la cotización del índice bursátil más importante del mundo, el S&P 500, ha subido más de un 200% (se ha multiplicado por 3). Y, el principal índice de Japón, el Nikkei 225, no se ha quedado muy lejos, multiplicando su cotización por 2,5. En China, a pesar de la ralentización de la economía, el valor del índice Hang Seng se ha duplicado. Europa (índice Eurostoxx 50), sin embargo, queda rezagada y, teniendo en cuenta los esfuerzos por parte del Banco Central Europeo, las bolsas han tenido un crecimiento muy pobre. Apenas han superado el 40% de revalorización.

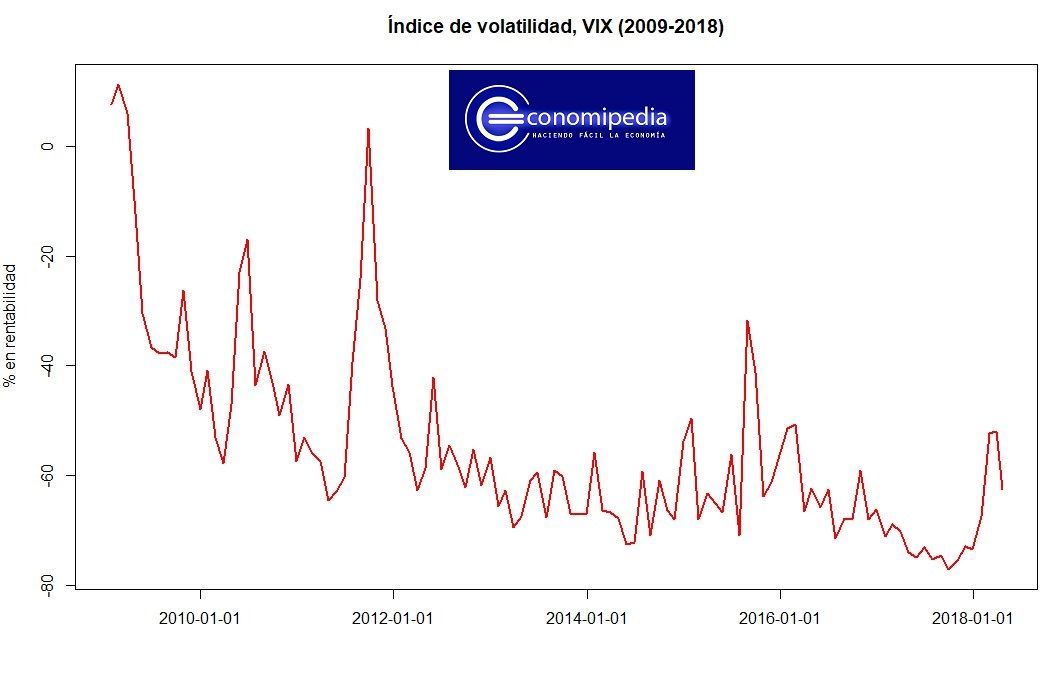

Quién más y quién menos, en las últimas semanas se han vivido momentos de estrés y preocupación en las principales plazas bursátiles. Caídas cercanas al 10% han puesto en alerta a muchos inversores. Aunque, en mi opinión, nadie debería extrañarse de caídas de ese tipo y de aumentos en la volatilidad de los activos. Ya que, desde 2016 no se daban caídas significativas y los índices de volatilidad operaban bajo mínimos. Es más, antes de 2016, habría que remontarse a 2012 para ver caídas similares en los índices americanos.

Dicho esto, no todos las economías se encuentran en el mismo punto. Y, en consecuencia, tampoco los índices bursátiles. Si bien es cierto, todo sea dicho, que hay ciertos sectores a los que debemos prestar especial atención por su crecimiento bursátil. Crecimiento, dicen algunos analistas, quizás desmesurados.

A continuación veremos algunos ejemplos de mercados que según la opinión pública podrían estar gestando una burbuja. A modo de esquema nos encontramos con los siguientes:

- El S&P 500 está caro

- Burbuja tecnológica: el índice Nasdaq

- El crecimiento increíble de las criptodivisas

- Los mercados de bonos

El S&P 500 está caro

Para muchos inversores el S&P 500 está caro. Esto es, está inflado, vale más de lo que debería valer. Sin duda alguna, como hemos visto anteriormente su crecimiento ha sido enorme y ya se sitúa en niveles muy superiores previos a la crisis. Tanto es así, que desde 2016 no ha parado de hacer nuevos máximos históricos.

En cualquier caso, independientemente de su importante revalorización, lo esencial es intentar comprobar si está justificada esa subida. ¿Realmente apoyan los fundamentos económicos el precio de su cotización? En otras palabras ¿La cotización se está moviendo acorde con el crecimiento de la economía, el empleo y los beneficios empresariales?

El crecimiento de la economía

Acorde o no, por unas razones o por otras, la economía estadounidense ha crecido durante los últimos años a buen ritmo. Las tasas de crecimiento del PIB se han mantenido relativamente estables y se han superado con creces los niveles previos a la crisis.

El empleo

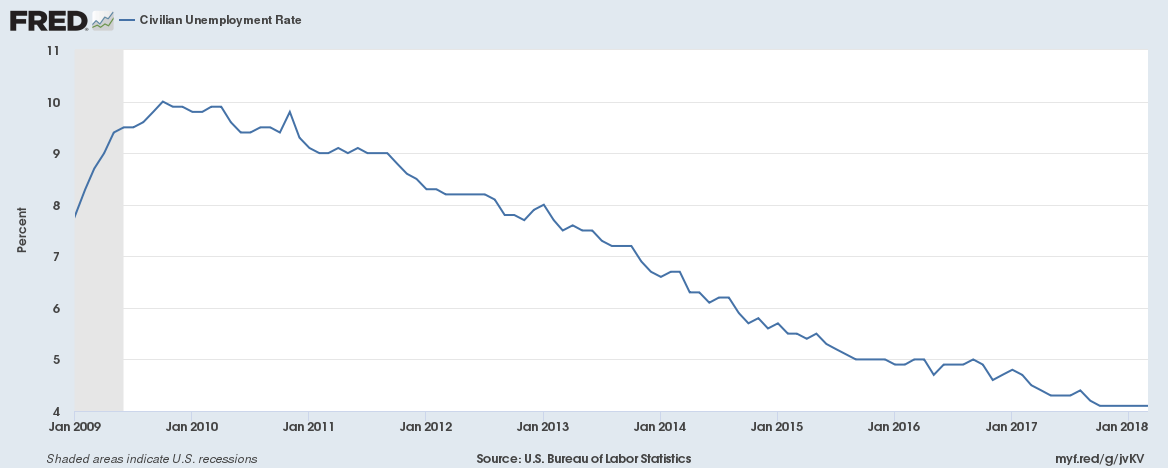

El empleo en Estados Unidos no ha parado de crecer desde finales de 2009. Según datos de la Oficina de Trabajo de Estados Unidos el desempleo no alcanzaba niveles tan bajos desde el año 2000. Las previsiones indican que baje algo más, y autores como Adam Ozimek afirman que la tendencia de la tasa natural de desempleo se mantendrá a la baja a largo plazo. Apoyándose en lo anterior, Ozimek indica que la tasa de paro debería seguir cayendo.

Los beneficios empresariales: el CAPE de Shiller

Por último, el CAPE de Shiller indica que la bolsa está cara. Este indicador es parecido al PER ratio pero ajustado al ciclo económico. Es decir, ajusta el ratio Precio/Beneficios al ciclo económico. El valor medio del último siglo se sitúa en 15 y actualmente se sitúa en 32. Con lo cual, la estadística dicta que en algún momento debe volver a dichos niveles.

Para volver a dichos niveles, dado que es un cociente, dos opciones. Una, que el precio caiga. Dos, que los beneficios aumenten. En cualquier caso, no debemos olvidar que el PER es una medida de las expectativas.

Con este breve análisis y con los datos generales sobre la mesa, no podemos afirmar que el S&P500 esté en una burbuja. ¿Está por encima de su precio? Quizás. Pero eso dependerá de cada inversor. Para algunos inversores estará barato, para otros caro y para otros en su nivel. Con lo cual, es posible que el mercado, como ya pasó, en 2012 o en 2016 pase por un periodo con mayor volatilidad y con un movimiento lateral. Tras el cual, según se desarrollen los acontecimientos será más probable ver nuevos máximos o el comienzo de una tendencia bajista.

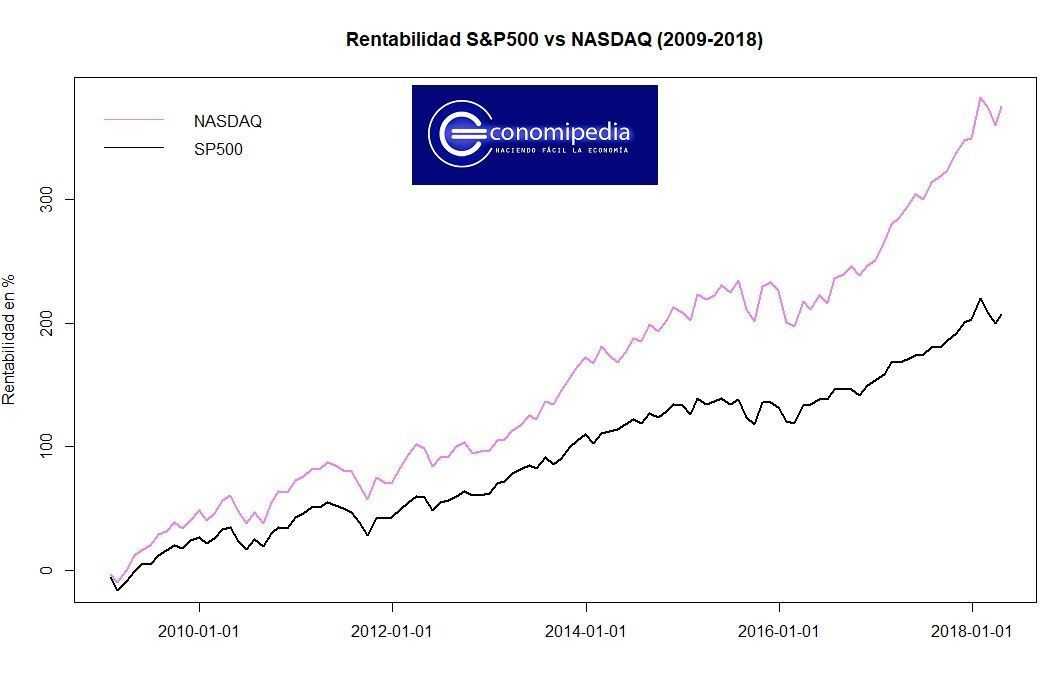

La burbuja tecnológica: el índice Nasdaq

Apple, Amazon, Microsoft, Facebook o Netflix son algunas de las empresas más importantes del principal índice tecnológico del mundo. La tecnología se ha erigido como el rey de los sectores, y más concretamente las compañías de internet y relacionadas con la informática.

Ahora, todo el mundo cree que las aplicaciones móviles tienen futuro. Si no estás en internet no eres nadie. Debes tener un teléfono móvil muy bueno para estar al tanto en las redes sociales. Cada vez más gente aboga por comprar por internet y quién a estas alturas no ve series televisivas queda socialmente marginado

Al final, la bolsa se relaciona con todo lo anterior pero a la vez opera al margen. Es decir, la bolsa no opera más que con expectativas. Netflix no sube porque gane dinero, sube porque gana más de lo esperado. Apple no sube porque siga vendiendo iPhone o por crear un nuevo Mac, sube porque supera las expectativas de ventas de los analistas. Amazon no cae por la lucha de Trump y Bezzos y Facebook no se va a ir a la ruina porque ‘robaron’ datos de 50 millones de usuarios.

Tanto es así, que Amazon a pesar de haber caído desde máximos un 16%, ya se ha recuperado y se encuentran a un 5% de máximos. Facebook, por ejemplo, comenzó a caer el 1 de febrero. Es decir, mucho antes del revuelo por la seguridad de los usuarios de Facebook.

Dicho lo cual, si hay una burbuja en el sector tecnológico no será por casi ninguna de las razones que se plantean abiertamente. Será, simple y llanamente, porque las expectativas de ingresos sobre las compañías tecnológicas son mucho mayores que lo que realmente ganen. Es decir, las empresas tecnológicas caerán cuando incluso a pesar de ganar dinero ganen mucho menos de lo que se espera.

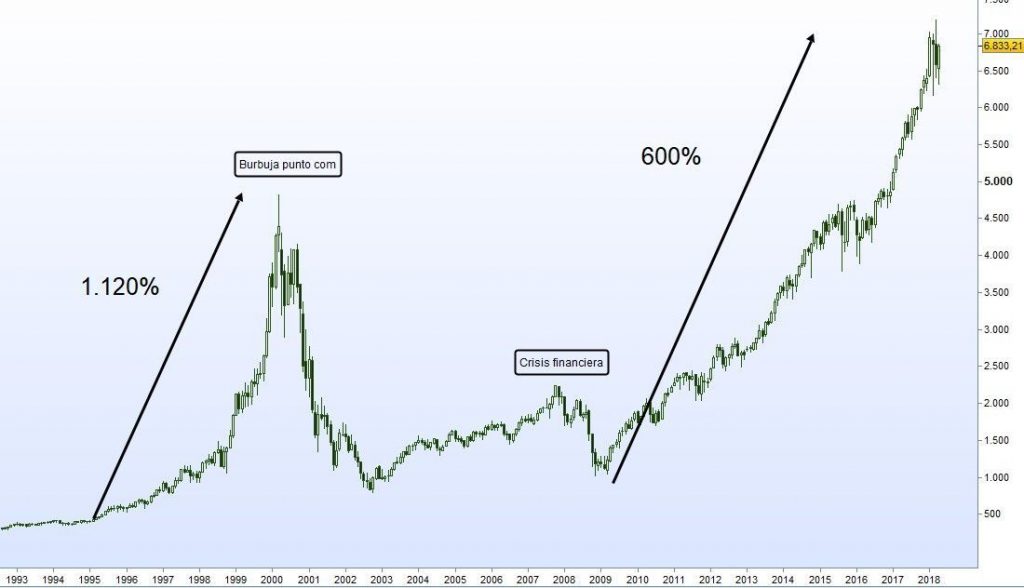

Comparación con la burbuja punto com

Es tentador comparar la subida actual del casi el 600% en 9 años con la burbuja punto com. Sin embargo, y siendo fieles a la realidad de los datos es cuanto menos absurdo. En primer lugar, porque una burbuja no solo se determina por un gran crecimiento de los precios. Sino que se determina, entre otras cosas, por lo justificada que esté dicha subida. Y, en segundo término, porque cada situación es diferente.

En el 2000 existían una serie de empresas tecnológicas con unas expectativas diferentes a las actuales. Con lo cual, no se puede resumir todo a los datos. Aclarado esto, para aquellos que sí crean en la magia de los datos y los gráficos muestro el siguiente gráfico:

En la burbuja punto com el mercado subió un 1.120% en 5 años. A día de hoy el Nasdaq 100 se ha revalorizado un 600% en los últimos 9 años. Es decir, prácticamente la mitad en el doble de tiempo. ¿Quiere decir esto que el mercado de las tecnológicas seguirá subiendo? Por supuesto que no, pero comparar la subida con otras burbujas es cuanto menos discutible.

El mercado puede caer y, como es normal, debe caer en algún momento. Las caídas en bolsa son inevitables, pero ello no debe indicar que todo lo que sube sea una burbuja.

El crecimiento increíble de las criptodivisas

Cuando hablamos de criptodivisas el primer nombre que se nos viene a la cabeza es el del Bitcoin. Evidentemente, el Bitcoin es la criptodivisa más mediática pero ni mucho menos la única. En el último año han aparecido nuevas criptodivisas. Cada una con sus particularidades, pero monedas digitales al fin y al cabo.

Hay quién afirma que las monedas digitales son el futuro. Y, en realidad, podría ser cierto. Claro que, una cosa es que sean el futuro y otra bien distinta que coticen al precio al que deberían. Pero claro ¿Cuál es el precio justo al que debe cotizar una criptodivisa? En el caso de las empresas es más sencillo realizar una estimación con los métodos de valoración de empresas.

En el caso de las divisas(entre las que se incluyen las criptodivisas) no existe un marco fiable desde el que analizar cuanto debería valer una moneda. Una divisa no tiene beneficios, no tiene ventas, no tiene maquinaria, una empresa sí. De alguna manera, una empresa es mucho más tangible que una moneda. Recordemos que el papel del dinero en la economía es posible gracias a la confianza de la gente.

Dicho esto, lo único que podemos aventurar es que el crecimiento de los precios no puede crecer al ritmo del último año de forma eterna y sin pausa. De hecho, durante los últimos dos meses ya se ha dejado notar que el Bitcoin es un activo que, como todos, puede subir pero también puede bajar. Cómo vemos en el siguiente gráfico de velas japonesas la caída del Bitcoin ha llegado a alcanzar el 70%.

El mercado de bonos

El mercado de bonos es el segundo mercado más grande del mundo, tan solo superado por el mercado FOREX. Cada día miles de instituciones, tanto públicas como privadas, piden financiación en los mercados. Dentro del mercado de bonos, las cotizaciones más seguidas tienen que ver con la deuda soberana. Es decir, con la deuda de los países.

Tras la crisis financiera, vino la crisis de deuda europea (ver La crisis de deuda soberana). En ese momento el Banco Central Europeo (BCE) decidió actuar. Poco a poco y mucho más lento que lo que los países e inversores demandaban, el BCE introducía medidas para reactivar la economía. Entre las muchas medidas que el BCE tomaría, las políticas de flexibilización cuantitativa han sido las más famosas.

Es decir, entre otras cosas, las políticas consistían en comprar bonos soberanos con la intención de que los países se financiaran más barato —cuando la cotización de un bono sube, su interés cae— y esto les ayudara a salir de la profunda crisis.

Estados Unidos, por su parte, había tomado medidas de ese tipo mucho antes. De ahí, que algunos economistas afirmen que la razón por la que Estados Unidos se ha recuperado mucho mejor ha sido, principalmente, la rápida actuación de la Reserva Federal.

La política monetaria no convencional: inyección directa al mercado de bonos

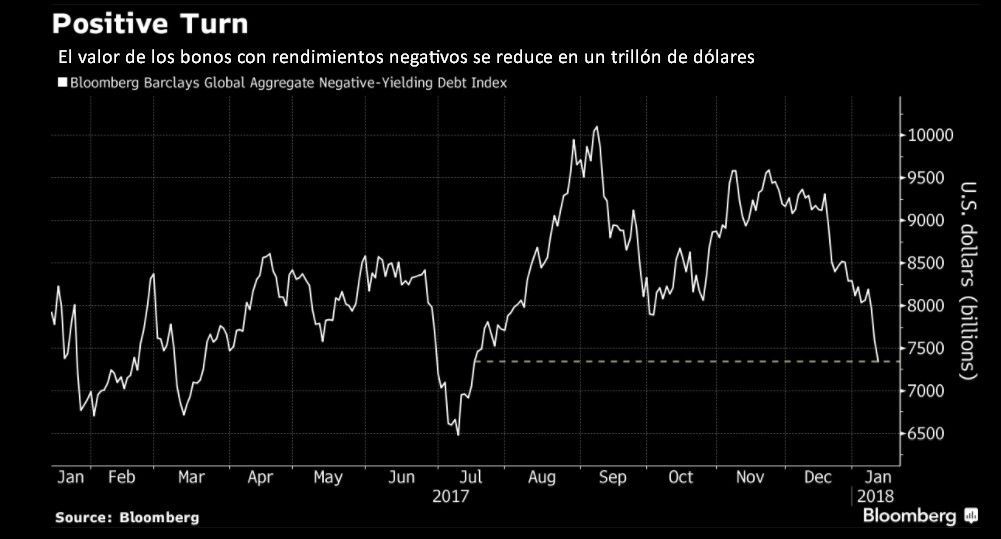

Aunque en Estados Unidos el efecto de las políticas monetarias expansivas ha sido muy diferente al que se ha vivido en Europa, el efecto en los mercados de bonos ha sido muy parecido. Con los tipos de interés oficiales en negativo (tienes que pagar por prestar) y con políticas monetarias agresivas, más del 40% que se emitían hacia finales de 2016 en Europa superaban el 40%. En otras palabras, gracias a la compra de bonos por parte de los bancos centrales, los bonos no paraban de subir.

Actualmente se está reduciendo la cantidad de bonos con tasas negativas:

Antes tenía sentido, hasta cierto punto, comprar bonos con rentabilidades negativas ya que las expectativas de los inversores incluían la deflación. Pero ahora, con la retirada gradual de los estímulos tanto en Estados Unidos como en Europa ¿Qué ocurrirá con la deuda soberana? ¿Recuperará sus niveles normales de forma progresiva o el mercado entrará en pánico y habrá fuertes caídas en lso bonos?

En definitiva, nadie sabe cuál será la próxima burbuja. Muchas personas, muchos inversores quizás crean saberlo, pero es imposible. Podemos intuirlo. Y, hasta con cierta probabilidad, acercarnos. Pero, jamás tendremos la certeza. Lo único que se debe hacer en estos casos es, siguiendo el consejo de Warren Buffett, huir de aquellas inversiones que no conozcamos.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇