La inflación en Argentina: una explicación monetaria

La crisis causada por el COVID-19 parece estar agudizando seriamente el problema de la inflación en Argentina, donde los precios experimentan una escalada preocupante. En este artículo analizaremos sus causas y consecuencias desde el punto de vista monetario.

Sin lugar a dudas, la inflación parece haber sido la gran preocupación económica de los argentinos en los últimos años. Todos los problemas que últimamente han aquejado al país están ligados a ella de manera más o menos directa. Desde el deterioro de la calidad de vida y el aumento de la pobreza hasta la devaluación de la moneda, pasando por las negociaciones laborales, los impuestos y las tarifas de los servicios públicos.

Si bien existen opiniones muy variadas con respecto a sus causas y consecuencias, sobre lo que parece haber un acuerdo generalizado es sobre la magnitud del problema. Así, según datos oficiales (CIA Factbook), en el periodo 2002-2019 la inflación acumulada ha sido del 1.169,5%, lo que supone una media anual de 20,43% (recordemos que la media mundial se sitúa alrededor del 3% anual).

Por si esto fuera poco, es evidente que una aceleración tan fuerte de los precios supone un enorme coste de oportunidad para el país en términos del crecimiento del producto interior bruto (PIB), lo cual explica en parte por qué la renta per cápita argentina lleva 10 años prácticamente estancada.

Un mismo problema, múltiples explicaciones

Cualquier persona que haya vivido en el país podrá comprobar fácilmente que existen diferentes explicaciones sobre el origen del problema.

Una de las más populares es que los empresarios venden cada vez más caro porque gozan de una situación de preponderancia en determinados mercados, lo que les permite obtener márgenes crecientes sin que la demanda de sus productos se vea reducida. Lo contrario ocurriría en los mercados internacionales, donde los exportadores argentinos se verían obligados a tener precios más competitivos, como se puede comprobar observando que muchos productos argentinos son más caros dentro del país que fuera de él. Desde este punto de vista, la causa principal de la inflación sería que las empresas se aprovechan de su poder desmedido en el mercado local para compensar los beneficios a los que deben renunciar en el exterior.

El problema de esta explicación es que no tiene en cuenta los efectos dinámicos de un supuesto diferencial en las tasas de beneficios sobre la competencia y la producción: si fuera cierto que es mucho más rentable vender dentro del país que fuera de él, es evidente que habría fuertes incentivos para que tanto las empresas existentes como los nuevos proyectos de inversión empresarial se dirigieran al mercado doméstico, lo cual acabaría estimulando la producción y presionando los precios a la baja. Pero la realidad es la contraria: el consumo lleva años en contracción no por un cambio abrupto en las preferencias de los consumidores sino por una reducción continua de la oferta agregada.

Algunos analistas incluso argumentan que si bien la contracción de la producción es una realidad, esto se debe a prácticas desleales de competencia como la manipulación de stocks.Es decir, que los empresarios no sacan a la venta toda su producción para mantener unos precios artificialmente altos. Nuevamente, el problema de esta argumentación es que es incapaz de ir a los efectos posteriores.

Si se acumulasen stocks sin vender indefinidamente es claro que los costes de producción de las empresas crecerían más que sus ingresos (lo cual contradice la hipótesis anterior de una tasa de beneficios creciente). Además, si intentasen colocarlos en otros mercados, las exportaciones necesariamente deberían tener un peso importante y creciente en el PIB, cuando en realidad no llegan al 15% (siendo este ratio relativamente bajo con respecto al resto del mundo). Habiendo desmontado este razonamiento no es difícil entender por qué el aumento de las retenciones a los exportadores (que en teoría debían redirigir las ventas al mercado nacional) ha sido un absoluto fracaso a la hora de contener la inflación.

Precios y costes

Otra explicación es la supuesta formación de precios como simples transmisores de los costes de producción. De alguna manera puede decirse que este punto de vista tiene una base teórica algo más sólida, ya que economistas como Adam Smith o John Maynard Keynes defendían que el factor más determinante en el precio es el coste.

En el caso de Argentina, la hipótesis es que existe un encarecimiento exógeno de ciertos factores de producción (insumos importados, electricidad, mano de obra, etc.) que se traslada a los precios finales y provoca inflación. Bajo este enfoque el origen del problema estaría en cuestiones ajenas al proceso productivo como la devaluación del peso argentino frente al dólar, las políticas de subsidios o la negociación salarial. En ocasiones se ha llegado también a culpar a fondos de inversión extranjeros, cuya especulación con la moneda sería una de las causas de las tensiones en el mercado cambiario que luego repercuten en la oscilación del nivel general de precios.

En este caso la dificultad radica en que el razonamiento se basa en la premisa de que los costes determinan los precios, la cual ha sido puesta en duda por numerosos economistas como los pertenecientes a la Escuela Austríaca. Según los detractores, el proceso sería inverso. Es decir que los empresarios demandan factores de producción según la cantidad de bienes y servicios que consigan vender (o que estiman que podrán colocar en el mercado), y es esa demanda la que determina los precios de dichos factores. Dicho de otra manera, serían los precios los que determinarían los costes y no al revés. En el caso de Argentina esta explicación no carece de fundamentos: la destrucción de empleo parece indicar que en un mercado en contracción las empresas demandan menos trabajo, lo cual se traduce en una reducción de los salarios reales en los sectores menos sindicalizados de la economía. De esta manera una caída de las ventas acaba provocando una caída del precio del factor trabajo.

La gravedad del problema y la multitud de opiniones al respecto han dado lugar a una amplia variedad de medidas de las que los gobiernos argentinos se han servido a lo largo de los años. Controles de precios, retenciones a la exportación, restricciones a la compraventa de divisas extranjeras y hasta obligar a empresas a vender a precio de coste son las principales herramientas a través de las cuales se ha intentado contener la inflación. Todas ellas han fracasado, a pesar de que algunas se han aplicado con insistencia en las últimas décadas.

De Buenos Aires a Salamanca

¿Cuál es entonces el origen de la inflación? Para encontrar la raíz del problema sería necesario que las autoridades argentinas dejaran de buscar soluciones en la fracasada segunda mitad del siglo XX y se atrevieran a hacer un viaje a un pasado algo más lejano, apenas unos años después de que los primeros españoles desembarcaran en el Río de la Plata. Se trata del Comentario resolutorio de cambios de Martín de Azpilcueta, autor perteneciente a la Escuela de Salamanca que sentó las bases de la teoría cuantitativa del dinero. La aportación de Azpilcueta sería más tarde desarrollada por economistas como Fisher, dándole forma matemática a través de la conocida ecuación M*V=P*Y

Bajo este modelo es fácil entender que la inflación es un fenómeno esencialmente monetario, dado que depende directamente de otros dos factores (masa monetaria y velocidad de circulación) que también lo son. Esto implica que todo aumento de la base monetaria (M) por encima del crecimiento de la renta (Y) se traducirá en inflación (P), suponiendo que la velocidad de circulación del dinero se mantiene constante (V). De esta manera el aumento descontrolado de los precios sería esencialmente un indicador de los errores de la política del Banco Central, y no de supuestas ineficiencias del mercado.

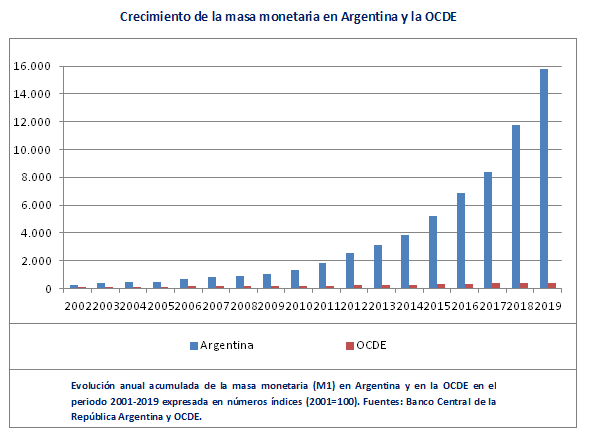

La gráfica superior puede ayudarnos a visualizar la magnitud de este error por parte de las autoridades monetarias argentinas, con un crecimiento exponencial del agregado M1. Si bien podemos decir que el ritmo de emisión ya desde 2002 era superior a la media de las economías desarrolladas, lo cierto es que a partir de 2010 la tendencia es que cada año la masa monetaria crece más rápidamente que el anterior. En un país con un sector bancario tan reducido como Argentina esto es especialmente problemático, ya que ni siquiera es posible culpar a los bancos privados de estar creando demasiado dinero expandiendo el crédito: la responsabilidad exclusiva es del Banco Central y de la continua monetización del déficit. Las perspectivas a futuro son aún peores, ya que la pandemia del coronavirus ha agudizado la crisis que ya arrastraba el país y todo parece indicar que nuevamente se recurrirá a imprimir dinero para financiar el gasto público.

La situación sería de por sí grave si solo el exceso de emisión pudiese explicar la inflación, pero al menos podría resolverse con relativa facilidad, ya que en ese caso bastaría con que el Banco Central volviese a la ortodoxia monetaria. El problema es que hay un segundo factor en juego: la velocidad de circulación del dinero no se ha mantenido constante como suelen suponer la mayor parte de los modelos, sino que en el caso argentino ha aumentado debido al rechazo generalizado de los ciudadanos a la moneda nacional.

Dicho de otra manera, los agentes del mercado entienden que una moneda en constante devaluación les merece cada vez menos confianza, y por tanto se deshacen de ella en cuanto pueden (en su lugar los que tienen la posibilidad intentan ahorrar en otras divisas, algo que el gobierno intenta evitar a través de múltiples restricciones). No se trata de una cuestión irracional. Como todos sabemos una de las tres funciones básicas de una moneda es ser depósito de valor, y eso exige una estabilidad que actualmente el peso argentino no tiene. En este caso la divisa del propio país es rechazada, pero sencillamente porque sus ciudadanos están dejando de percibirla como una moneda en sí.

La explicación al fenómeno inflacionario argentino, según la teoría mencionada anteriormente, se encuentra por tanto en la acción combinada entre una masa monetaria descontrolada y un aumento de la velocidad de circulación, todo lo cual contribuye a acelerar el incremento de los precios. Esto significa que las causas están más relacionadas con políticas monetarias equivocadas y con un desprestigio generalizado de la moneda que con empresarios y fondos de inversión especuladores dispuestos a enriquecerse a costa de empobrecer al país.

La historia, como tantas otras veces, nos enseña una valiosa lección en este sentido. En general los reyes españoles ignoraron los trabajos de Martín de Azpilcueta y de la Escuela de Salamanca para continuar con su política de regulaciones, acumulación de metales preciosos, expropiaciones de depósitos y subidas de impuestos, y el resultado fue que convirtieron al imperio donde no se ponía el sol en un país atrasado y miserable. Argentina, el país pujante que hace sólo 100 años era llamado “el granero del mundo”, parece haber tomado esa misma senda hace décadas, con resultados similares. Esperemos que todavía no sea demasiado tarde para rectificar.

Con todo, merece la pena mencionar que esta es una explicación desde el punto de vista de una de las escuelas de pensamiento económico. Desde luego, no la única y no necesariamente la mayoritaria. Y es por eso que invitamos al lector, a comentar, debatir y exponer su opinión.

Comentarios

Hola,

Creo que la situación no puede compararse a la de los 70, entre otras cosas porque la tasa de inflación actual (aunque alta) sigue muy lejos de los niveles de esa época. Tengamos en cuenta que en 1975 la inflación dio un salto del 24,4% al 182,4% y en 1976 al 444%, tasas muy superiores al 20,43% de media anual del que hablamos en el artículo entre 2002 y 2019. No es un dato menor, porque con hiperinflación se suelen ver las escenas que comentas en los supermercados, y Argentina todavía no ha llegado a ese límite.

No comparto el análisis que haces sobre las causas de la inflación, pero lo veo en parte alineado con la visión de la Teoría Monetaria Moderna. De todas maneras siempre es un tema muy interesante para compartir y debatir. Puedes encontrar más información sobre la MMT en este enlance:

https://economipedia.com/definiciones/teoria-monetaria-moderna-mmt.html

Un saludo,

Federico Caballero

28 Comentarios

Hola,

Creo que la situación no puede compararse a la de los 70, entre otras cosas porque la tasa de inflación actual (aunque alta) sigue muy lejos de los niveles de esa época. Tengamos en cuenta que en 1975 la inflación dio un salto del 24,4% al 182,4% y en 1976 al 444%, tasas muy superiores al 20,43% de media anual del que hablamos en el artículo entre 2002 y 2019. No es un dato menor, porque con hiperinflación se suelen ver las escenas que comentas en los supermercados, y Argentina todavía no ha llegado a ese límite.

No comparto el análisis que haces sobre las causas de la inflación, pero lo veo en parte alineado con la visión de la Teoría Monetaria Moderna. De todas maneras siempre es un tema muy interesante para compartir y debatir. Puedes encontrar más información sobre la MMT en este enlance:

https://economipedia.com/definiciones/teoria-monetaria-moderna-mmt.html

Un saludo,

Federico Caballero

Es una falacia que en ese lapso Argentina tuvo el PBI per cápita mas alto del mundo, ya que se medía sobre la población económicamente activa y no sobre el total de la población. En esa época, la desigualdad era calamitosa, no sólo desde el punta de vista económico sino también desde el político y el social .

Hola Aníbal,

Entiendo que te refieres al periodo 1860-1916, y aclaramos que eso no se ha afirmado en nuestro artículo aunque algunos lectores sí lo han hecho en sus comentarios. Efectivamente como comentas no es cierto que Argentina tuviera la renta per cápita más alta del mundo en ese periodo (entendiendo todo el periodo), aunque algunos estudios le dan el primer puesto en el año 1895 y hasta 1916 incluyen al país en el ranking de los primeros 10.

En cualquier caso, estos estudios suelen utilizar el mismo parámetro para medir a todos los países, es decir que si solamente tienen en cuenta la población activa en Argentina lo utilizan también como referencia en los demás. De todas maneras, si hubiera algún efecto distorsionador por medir así la renta per cápita seguramente sería en sentido inverso al que comentas, es decir que al tener Argentina un porcentaje mayor de población activa que Europa (recordemos que en esa época era en buena parte un país de inmigrantes jóvenes) el PIB del estudio se dividiría entre más personas y por tanto sería más bajo que la renta per cápita real.

El tema de la desigualdad es otro debate, pero es cierto que una renta per cápita elevada no tiene que suponer necesariamente una distribución adecuada de la renta. Aún así, también hay estudios que señalan que los salarios reales de las clases más humildes en Argentina seguían siendo superiores a los de trabajadores similares en Europa, lo cual ayuda a entender la inmigración masiva en aquellos años.

Un saludo,

Federico J. Caballero Ferrari

Hola Federico,

El artículo claramente describe la situación de Argentina, donde al aumento de la masa monetaria se le tiene que sumar el aumento de la velocidad porque nadie pesos. Luego puede haber alguna parte menor de la inflación que se debe a que se aviven las empresas ya que al ser tal el desorden de la economía y la distorción de precios relativos nadie sabe realmente cuánto valen las cosas.

Mi consulta es en realidad sobre el gráfico. Los números a la izquierda que significan?

Un saludo.

Hola Baltasar,

Los números de la gráfica indican el aumento de la masa monetaria en números índices, es decir proporcionalmente al nivel inicial (en este caso hemos tomado como referencia el año 2001 precisamente por ser el último año de la convertibilidad). Ten en cuenta que en números índices el valor de referencia es 100 y los valores actuales están apenas por debajo de 16.000, es decir que la masa monetaria argentina es casi 160 veces superior a la de 2001.

Un saludo,

Federico J. Caballero Ferrari

Muchachos, todo lindo con las teorías monetarias, pero acá no tienen en cuenta el problema de quienes concentran negocios en dólares. Quienes fuerzan devaluaciones y transfieren las diferencias dolar/peso al mercado local en forma de inflación. Hay que revisar la teoŕia muchachos. No somos una economía monetaria sino bi-monetaria, lamentablemente desde el desdichado 1-1-

Durante el gobierno de Macri hubo restricción monetario e inflación del 50%

Este año hubo emisión monetaris y la inflación bajo 20% con respecto al año anterior de Macri

Además el.mundo está emitiendo trillones de dólares y la inflación está estable. Más lo vería por la puja distributiva entre sectores de la economía

Dice "Según los detractores, el proceso sería inverso. Es decir que los empresarios demandan factores de producción según la cantidad de bienes y servicios que consigan vender (o que estiman que podrán colocar en el mercado), y es esa demanda la que determina los precios de dichos factores. Dicho de otra manera, serían los precios los que determinarían los costes y no al revés."

Es decir, parece plantear está lógica:

Mayor demanda de productos => mayor demanda de factores de producción => menores costos por economía de escala.

Y parece implícitamente agregar que:

Menor precio => mayor demanda de productos

¿Es así?

Hola Christopher,

La lógica completa sería: + demanda de productos -> + beneficios -> + producción-> + demanda de factores de producción -> + precio de factores de producción

Las economías de escala suelen reducir costes de producción pero no siempre aparecen, por eso no habría que incluirlas en la lógica necesaria de este punto de vista. En el caso de que así fuera el efecto lógico sería que aumentara el margen de beneficio de las empresas y por tanto los incentivos a producir más.

Sin embargo, si hay libre competencia también es posible que entren nuevos competidores en el mercado, bajen los precios y de esa manera aumente la demanda final (tu segundo razonamiento). Siempre generalizando, porque en cada caso habría que analizar otros factores como la elasticidad de la demanda o la existencia de productos complementarios y sustitutivos.

De todas maneras ten en cuenta que esto es solamente un punto de vista de una escuela económica en concreto, porque como he comentado en el artículo son muchos los que defienden una lógica opuesta donde los costes son los que determinan los precios.

Un saludo,

Federico J. Caballero Ferrari

Desde mi modesto punto de vista la causa de la inflación en Argentina es mucho más claro de lo que expresan esas fórmulas y teorías económicas citadas más arriba, mediante las cuales se intenta explicar lo que está a la vista, lo más aparente, y de hecho en este país se han aplicado fórmulas de todos los colores; de derecha, de izquierda y de centro, pero ninguna dio resultado positivo y seguimos igual o hundiéndonos cada día más. Eso indica claramente - para mi- que la causa de la crisis argentina es de naturaleza política. Llevamos 70 años de peronismo insistiendo en vivir con lo nuestro, de espaldas al mundo, y de esa manera se ha ido formando una cultura peronista que se ha propagado por todos los rincones del país. Todas las organizaciones intermedias están contaminadas de peronismo; los sindicatos, las obras sociales, el periodismo, los colegios profesionales, por citar sólo algunas, y el trabajo improductivo es la panacea o el parche para combatir la desigualdad social. Para comprobarlo no hace falta más que darse una vuelta por cualquier organismo estatal nacional, provincial o municipal, con alguna honorable excepción, claro está. La corrupción es imparable y el gasto público incontrolable. Pero quiero ser claro, para aplicar algunas de las teorías económicas citadas en su artículo primero tenemos que resolver el problema peronismo que es la causa principal de la crisis argentina. Así como para construir un edificio que perdure en el tiempo se necesitan cimientos sólidos, lo mismo se aplica a un país. Pero el peronismo no está dispuesto a renunciar a estas "conquistas". Por tales razones, no vales la pena buscar las causas de nuestra crisis en uno que otro sistema económico.

Gracias por su atención!

Hola Enrique, y muchas gracias por tu comentario. Sin entrar en temas políticos me limito a hacer una reflexión económica general a partir de lo que comentas sobre los problemas institucionales de Argentina.

Muchos economistas consideran que el modelo de la teoría cuantitativa del dinero tiene validez universal, sin embargo cada país tiene circunstancias particulares que puede determinar el comportamiento de cada variable. En los países donde existe una presencia sindical muy fuerte, por ejemplo, el factor precios (P) suele ser elástico al alza y rígido a la baja. La ausencia de disciplina fiscal y monetaria, o una corrupción generalizada, pueden inflar exageradamente la base monetaria (M) aunque no lo demande el mercado. Incluso el descrédito institucional puede alterar la velocidad de circulación del dinero (V), si los ciudadanos no confían en la moneda del país.

El hecho de que este modelo no funcione libremente en Argentina no significa que no tenga validez, pero sí que debe ser estudiado sobre la realidad concreta de ese país. No voy a entrar en el tema del peronismo, pero es evidente que si un partido político (de la ideología y el país que sea) toma decisiones equivocadas en el ámbito económico, las consecuencias económicas pueden ser muy graves y duraderas.

Un saludo,

Federico J. Caballero Ferrari

Muy acertado artículo. Es cierto que, como bien señala Federico, está basado en una escuela, pero creo que este punto de vista ofrece al menos una explicación bastante sólida para describir lo que nos sucede.

La duda que se me plantea es esta. Está claro que "M" crece por culpa del Banco Central. Seguramente algo también si aumentan los depósitos, pero como bien se menciona, el sistema bancario es bastante pequeño. Por otro lado, hay demasiada economía informal, y muchas transacciones (incluso importantes) se realizan con billetes. Esto seguramente hace que "V" sea mayor, proporcionalmente, en el caso argentino respecto de otros países, lo cual puede significar que, aunque se detenga la emisión (como entre 2018 y 2019) la inflación permanezca muy alta.

Hola Ricardo,

Lo que señalas, al menos desde el punto de vista de la teoría cuantitativa del dinero, es correcto. Bajo este modelo no es necesario que aumente la cantidad de dinero en circulación (M) para que haya inflación, si sigue aumentando la velocidad de circulación (V). Ten en cuenta que esta variable es directamente proporcional a la inflación e inversamente proporcional a la demanda de dinero.

En el caso de Argentina, el escenario que planteas es que aunque el Banco Central dejase de emitir los mercados seguirían repudiando al peso como moneda de reserva, lo que significa que buscarían desprenderse de sus saldos en moneda local lo más rápido posible y ahorrar en otras divisas. El problema sería que el desprestigio del peso seguiría presente en las decisiones de los individuos, que quizás no acabarían de fiarse de un hipotético compromiso de estabilidad del BCRA a largo plazo y por tanto se seguiría reduciendo la demanda de dinero. En ese escenario, efectivamente podría haber inflación aunque la base monetaria se mantenga estable.

No obstante, el caso concreto del periodo 2018-2019 es más complejo ya que sí existió un aumento de la base monetaria como puedes observar en la gráfica del artículo, ligado tanto a la monetización del déficit (a finales de 2019) y como a la retirada de las LEBAC.

Un saludo,

Federico J. Caballero Ferrari

Hola Federico, totalmente de acuerdo, una emisión descontrolada para financiar el gasto público más descontrolado aún, para financiar la politica y los votos que le permiten a los politicos que hacen 70 años nos gobiernan seguir robando y ser un monopolio tanto politico, sindical, de empresarios proteccionistas amigos y de la justicia y el periodismo. Como dijo Vargas Lloza, Alemania superó el nazismo y Argentina no puedo superar el peronismo, lamentable.

Te recomiendo en youtube un trabajo de 6 capitulos que se llama Del podio a la miseria, muy bien explicadas la etapas económicas del pais desde 1840 en adelante.

Saludos

Muchas gracias Eduardo por tu comentario, miraré los vídeos.

¿Será acaso, la dolarización de toda la economía argentina la solución?

Justo hoy lei en Infobae un articulo de un prestigioso economista que defendia la dolarizacion. Exponia que con la dolarizacion, se acabaria el impuesto inflacionario (si bien estas atado a la inflacion de EEUU, la realidad es que es casi nula si se la compara con la nuestra).

El gran desafio seria hacer una gran reforma laboral y economica, ya que plantear una dolarizacion asi sin mas seria un desastre parecido al de la convertibilidad en los 90. Pero si se hiciera bien, los beneficios para la gente (en especial los pobres) seria extremadamente positivo. No asi para la corporacion politica, ya que no se le permitira seguir financiando con emision monetaria el gran deficit. Sin duda, es algo muy positivo si se lo analiza aunque siendo honestos es muy poco probable que suceda

Hola Cristian,

Ese debate posiblemente daría para un artículo completo, por lo que no es fácil dar una respuesta rápida. Si bien una dolarización completa frenaría el problema del exceso de emisión de pesos, la economía no quedaría inmune a la inflación del dólar y la solución sería prácticamente inviable si hubiera un déficit exterior continuado. Por otra parte, el sistema monetario sería más rígido y las oscilaciones de precios en los mercados internacionales para las exportaciones argentinas repercutirían por completo en ajustes internos de precios y de producción, dado que la moneda no podría devaluarse. Con esto no digo que dolarizar la economía argentina sea una mala solución, sino simplemente que también conlleva muchos riesgos que merece la pena valorar.

Un saludo,

Federico J. Caballero Ferrari

Precisamente, las recetas que recomienda este post son de la época donde mas desigualdad hubo en la historia argentina (periodo 1860-1916).

Y precisamente, lo que menos hace falta es mas desigualdad.

Que hubo desigualdad es algo subjetivo, y sin pruebas fehacientes. Un relato que repiten como loros los keynesianos. En ese tiempo, por unos años Argentina tuvo el PIB per capita mas alto del mundo, y cuando no estuvo primero estuvo entre los primeros cinco. Sin embargo se llenan la boca diciendo que habia desigualdad, como si hoy no la hubiera. El gini de Argentina es exactamente el mismo de EEUU (0,446) el pais conocido en el mundo como "desigual". Con la diferencia de que hoy el PIB per capita es 70 y en caida a nivel mundial.

Es decir, ahora tenemos una torta mas chica y encima igual de mal repartida como siempre.

Lo importante no es la diferencia entre ingresos, porque en un pais como EEUU que tiene el mismo nivel de desigualdad de ingresos, el decil mas bajo en la sociedad tiene ingresos promedio 4 veces mas alto que el ingreso medio de un pais con la misma tasa de desigualdad pero mucho mas pobre (Argentina).

Cuando entendamos que la solucion es el crecimiento de la economia y no el reparto cada vez mas injusto y violento, vamos a poder dejar a un lado la inflacion y la pobreza. No hay que mirar tan atras como a los paises de Europa despues de la 2 GM. Tenemos a nuestros vecinos como ejemplo. Los unicos que seguimos en la misma fiesta somos nosotros, y lo peor es que la gente quiere mas.

Hola Javier,

En este artículo no pretendemos ofrecer soluciones concretas con respecto al problema de la inflación argentina, nos limitamos a exponer un análisis crítico desde el punto de vista de la Escuela de Salamanca. Como se menciona en el párrafo final, esta perspectiva no es la única y ni siquiera la mayoritaria aunque muchas personas en Argentina puedan compartirla.

Tampoco es nuestra intención ofrecer recetas inspiradas en el periodo al que te refieres, principalmente porque en esa época el marco monetario internacional era completamente diferente y ni siquiera existía el Banco Central.

No obstante, sí es muy interesante el dilema que planteas entre la desigualdad del periodo 1860-1916 y el crecimiento económico experimentado en esa época.

Un saludo,

Federico J. Caballero Ferrari

El artículo me parece muy interesante salvo el penúltimo párrafo donde dice que "Los Reyes Españaoles (...) convirtieron al imperio donde no se ponía el sol en un país atrasado y miserable"

Esta afirmación es absolutamente errónea ya que la América Española era la regi´n más rica del Mundo en 1.800.

EN 1.800 la ciiudad española de Méjico era la ciudad más rica del Mundo y el eje de la economía Mundial. Lima era la 2ª ciudad más rica del Mundo.

La moneda de referencia mundial era el Real de a Ocho. Se utilizaba en todo el Mundo y se continuo utilizando en China durante todo el siglo XIX.

EL dólar de Estados Unidos nació referenciado al Real de a Ocho (Spanish Milled Dollar) como podrán ver en Google Imagenes.

El virreinato del Rio de la Plata era de una riqueza increíble a principios del siglo XIX.

Los impuestos en la América española eran el 20% de los metales preciosos (QUINTO REAL), el resto, el 80% se quedaba en la América Española. Por eso en 1.800 la ciudad española de Méjico era la ciudad más rica del Mundo.

Hola Alberto, y muchas gracias por tu comentario.

Lo que apuntas es completamente cierto, durante siglos la América hispana fue una de las regiones más prósperas del mundo. En realidad la frase del artículo no se refiere al conjunto del Imperio español sino exclusivamente al territorio peninsular, cuya economía se vio empobrecida en los siglos XVI y XVII por la multitud de impuestos y regulaciones que pesaban sobre ella (además de otros factores como la crisis demográfica).

Es interesante que en América, donde los funcionarios reales tenían un poder efectivo más limitado que en la Península Ibérica y el contrabando tenía un peso mucho mayor en los intercambios comerciales internacionales, las economías crecían con mayor facilidad y las ciudades que mencionas se convirtieron en un polo de atracción para comerciantes de todo el mundo. De hecho, el caso del Imperio español es quizás uno de los pocos en la historia donde se enriquecen los territorios colonizados mientras se empobrece el país colonizador.

Si no recuerdo mal la referencia que haces a Méjico se basa en uno de los viajes de Humboldt, que describía el nivel de vida de los mejicanos como muy superior al de los alemanes de su época.

Muchas gracias por tu comentario y queda hecha la aclaración.

Un saludo,

Federico J. Caballero Ferrari

Excelente post, perfectamente explicados los problemas de nuestro país.

Otra discusión aparte es por qué ante tantas pruebas de mala política económica los políticos argentinos siguen el mismo camino año tras año.

La inflación que sufrimos (y que ya es algo naturalizado en nuestra sociedad) tiene un beneficio para el sector público, la misma representa una gran parte de la recaudación en las cuentas nacionales.

Saludos!

Hola Luciano,

Personalmente creo que la respuesta al debate que planteas está en tu propio comentario, la inflación actúa como un impuesto no regulado sobre el ahorro y beneficia al Estado sin necesidad de tomar medidas "costosas" a nivel electoral como subir impuestos o recortar el gasto público. En este sentido hay muchas personas que opinan que la inflación rompe el principio de "no taxation without representation", es decir que todo esfuerzo fiscal debe pasar previamente por el poder legislativo.

Quizás también sería interesante plantear si la duración del mandato de los gobernadores del Banco Central es la adecuada, ya que este tipo de políticas monetarias suelen tener efectos que se extienden durante periodos muy largos de tiempo.

Un saludo,

Federico J. Caballero Ferrari

Muchas gracias Federico muy buen análisis. Pero falta algo.

Estamos de acuerdo que aumentó la oferta de divisa. Pero porque la economía está llena de oferta de bienes y servicios y estos no se comercializan por falta de dinero?

Con esta inflación veríamos un pais, como en los 70 , con consumidores cargando bolsas de compras recién realizadas. Y yo no los veo.

Entonces, se podría emitir tanto dinero como bienes y servicios hay para ofrecer y no se generaría inflación.

Entonces porque tenemos inflación?

Es muy evidente que la inflación no está en la economía real, si no que es un derivado de la economía financiera.

a donde va el dinero? o esos 5000 millones de pesos que se vuelcan en pago de intereses a la banca privada diariamente por leliq´s y pases pasivos, no generan inflación?

Cemento: 100% producción nacional

Precio 50 kg: 4 USD en constante aumento para llegar a los 10 USD (Precio EEUU)

Los cerebros argentinos están seteados en modo dólar. Y aunque no aumente su precios, los precios devaluados de las mercancías y servicios, naturalmente se acercan a los precios de EEUU. (aunque no aumento el dólar) Cuando el dólar aumenta, los precios aumentan. Porque lo hacen las materias primas nacionales?

Han convertido el dólar hasta en un producto financiero.

La solución es el control de los mercados financieros, (imposible para ningún gobierno que conozca) y seteo mental argentino para desetear el "modo dolar"