En esta entrevista a Jorge Ufano, conoceremos algunos de los principales entresijos de la mano de un gestor de fondos profesional.

Jorge Ufano Pardo es gestor de fondos de inversión en GPM Sociedad de Valores, profesor de Financiación Internacional en la Universidad San Pablo CEU y autor del libro «Lo prometido es deuda». Utiliza una filosofía de inversión cuantitativa que combina value investing, growth, momentum, trading de volatilidad y gestión estacional. Es licenciado en Economía y tiene el Máster de Finanzas Cuantitativas por la escuela de Analistas Financieros (AFI). También imparte formación en su web Clasesdebolsa.com.

1. Antes te dedicabas profesionalmente al póker, ¿por qué la bolsa y no el póker?

La ventaja estadística o la habilidad y, por tanto, la rentabilidad/riesgo que se puede conseguir estando entre los mejores jugadores o inversores es mayor en el póker que en la Bolsa. Sin embargo, la gestión de un fondo de inversión es escalable.

Es decir el nivel de dificultad es el mismo cuando inviertes cantidades enormes o cuando inviertes cantidades muy pequeñas, lo cual no sucede en el póker pues según vas subiendo niveles medidos por ejemplo en buy-ins de torneos o en ciegas en mesas de cash la dificultad va aumentando proporcionalmente.

Además, en España a nivel fiscal la inversión o el trading están mejor tratados que el póker. Por último, la posibilidad de gestionar el dinero de los demás a través de un vehículo de inversión cuya evolución o track record está auditado y supervisado por un regulador son una ventaja muy grande que hacen que a nivel profesional a día de hoy en España sea más rentable a largo plazo ser gestor de fondos que jugador de póker.

2. ¿Cómo pasas de ser jugador profesional de póker a plantearte ser el gestor de fondos que eres hoy día?

Bueno realmente yo me formé como economista y estadístico cuantitativo, y tras acabar la Licenciatura en Economía me introduje en el mundo bursátil creando la web Clasesdebolsa.com en el año 2007, en el que mientras seguía estudiando explicaba a usuarios y alumnos lo que sabía por aquel entonces de inversión y Bolsa.

En el 2010, descubrí la estadística, el análisis de patrones, el análisis de datos, la disciplina, el autocontrol y el metajuego que hay detrás del poker NL Texas Holdem profesional y me fascinó. Poco a poco los resultados me fueron acompañando para poder conseguir un dinero extra anualmente e incluso llegué a irme a vivir a Reino Unido. Rumbo que iniciamos muchos jugadores profesionales en 2012 con la estricta regulación que se acometió en nuestro país.

No obstante, siempre seguí vinculado al mundo bursátil a través de artículos y videos que grababa para Clasesdebolsa.com. Sin embargo, vivir en UK no es tan satisfactorio como hacerlo en España así que en 2014, coincidiendo con que iba a nacer mi primer hijo, me hicieron una oferta de una gestora de fondos alemana para trabajar en Madrid y me pareció la mejor decisión para ese momento.

En conclusión, realmente mi paso por la etapa de jugar profesionalmente fue únicamente un pequeño paréntesis en mi vida laboral dedicada a la Bolsa, la Economía y los mercados. Además, nunca desconecté del mundo de la inversión y un gran número de las habilidades que aprendí jugando y estudiando póker me han servido para convertirme en un mejor estratega y gestor de fondos.

3. ¿Qué diferencias has notado entre gestionar un fondo y gestionar por cuenta propia? Otros gestores en tu misma situación han echado la culpa de sus malos resultados a las restricciones legales?

Yo noto la diferencia en cuanto a que tienes un track record público y auditado (imposible de engañar a otros sobre tus resultados reales) y quizás la presión de que te comparan diariamente con un benchmark. También en que tienes muchos partícipes con diferentes aversiones reales al riesgo y que, por tanto, no sólo debes optimizar la obtención de retornos positivos sino también disminuir al máximo la volatilidad e intentar que las fuertes caídas de los mercados no afecten tanto al valor liquidativo o precio del fondo que gestionas.

Muchos inversores que invierten en fondos de inversión exitosos que han tenido ganancias anualizadas en los últimos años, han, sin embargo, cosechado rentabilidades netas negativas por miedo o por haber perdido la confianza en su gestor cerca de los mínimos históricos del fondo tras haber tenido fuertes caídas. En mi caso, intento que la curva de resultados del fondo que gestiono sea lo más estable y continua posible para que los inversores se encuentren cómodos y confiados incluso en las condiciones más difíciles y las peores rachas de la renta variable.

4. ¿Ha cambiado en algo tú gestión o sigues gestionando con la misma filosofía?

La filosofía principal y el enfoque cuantitativo de encarar los mercados no ha cambiado excesivamente en los últimos años, pero sí he realizado muchos ajustes en la selección y el timing que mejoran las estrategias. Pero estos cambios no han sido por haber pasado de gestionar mi propia cuenta a la de gestionar un fondo de inversión. Más bien han sido fruto del aprendizaje, la experiencia y la investigación, así como de la validación de ideas que van surgiendo del constante análisis de las compañías y los entresijos de los mercados.

5. ¿Qué tipo de análisis utilizas para crear tu cartera?

Nuestra estrategia principal de selección de acciones combina la inversión de compañías sólidas que estén tendencialmente fuertes. Nuestro método consiste en:

- Una preselección cuantitativa de las empresas aptas para invertir mediante análisis fundamental, a través de unos criterios de inversión de valor y crecimiento optimizados.

Sólo los valores que cumplen estos criterios entran en la plantilla de valores seleccionables. La decisión de exactamente en qué valores de esa pre-lista invertir y en qué momento exacto deben ser añadidos o suprimidos de nuestra cartera la tomamos mediante:

- Factor Momentum, concretamente mediante un sistema que utiliza el análisis cuantitativo de una serie de indicadores tendenciales de momento o fortaleza alcista.

- Nuestra estrategia principal la combinamos con otras de naturaleza estacional y de estudio de tendencia de los principales índices mundiales que nos ayudan a modular el porcentaje exacto de exposición neta a renta variable en la que debemos estar invertidos en cada momento.

- Cuando aumenta la volatilidad utilizamos algunas estrategias de muy corto plazo con futuros que nos sirven de cobertura. Esta última estrategia funcionó muy bien el año pasado y nos ayudó a convertirnos en el mejor fondo mixto moderado global del 2018.

6. ¿Qué valor añadido tiene tu fondo?

Ser un fondo mixto moderado, prudente y patrimonialista que ha sido capaz de obtener rentabilidad positiva todos los años desde su constitución y que ha sabido adaptarse a las diferentes condiciones de mercado de los últimos años.

Tener la versatilidad de no estar siempre expuesto en el clásico 50% de renta variable y 50% de renta fija en cualquier condición de mercado. En varias ocasiones hemos tenido posiciones netas bajista tanto en las bolsas como en los bonos. También ser un fondo de inversión que utiliza técnicas cuantitativas de inversión.

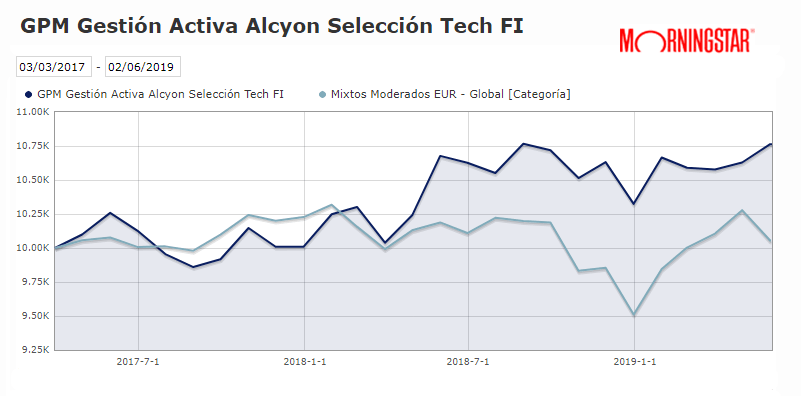

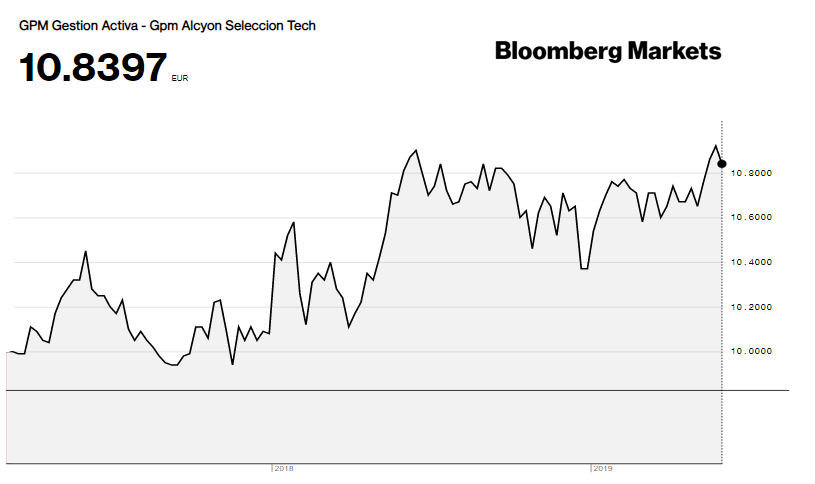

En el gráfico podéis ver la evolución del fondo desde su nacimiento —en el gráfico adjunto de Bloomberg se puede ver la evolución del valor liquidativo, descontadas todas las comisiones— del GPM Alcyon desde su nacimiento.

Actualmente, y según Morningstar, batimos a la media de todos los fondos de nuestra categoría de fondos mixtos moderados globales en euros en casi un 9% desde nuestro inicio.

7. Sobre el futuro, los algoritmos cada vez tienen más fuerza en la gestión. ¿Cómo lo ves?

Como ocurre en muchas otras disciplinas y actividades los algoritmos son ya el presente y están aquí para quedarse. Los mercados no son eficientes y por eso en nuestro sector tienen mucho futuro. En la inversión de medio plazo como la nuestra de momento no afectan tanto. Donde más éxito están teniendo es en el scalping, la ejecución de órdenes o las estrategias intradía.

Eso sí, los algoritmos de éxito no salen de otro planeta, los diseñan, programan y testean un equipo de personas en el que además de programadores e ingenieros hay traders o gestores profesionales que se han dedicado al mercado de valores durante muchos años. Estos periciosos y habilidosos gestores son los que pueden transmitir esa habilidad de reconocer pautas y patrones a un sistema que sea capaz de analizar de forma más óptima y rápida qué funciona y que no. Y, al mismo tiempo, de adaptarse a los cambios que se producen en los mercados fruto de la interacción cambiante de otros algoritmos y de agentes institucionales y pequeños inversores.

8. ¿Qué opinas de la crisis que está viviendo la gestión activa? ¿El mundo financiero, con el recorte de costes, va hacia la gestión pasiva?

La gestión pasiva tiene muchas ventajas, sobre todo su abaratamiento de costes y que su lógica intrínseca es dar mayor relevancia a valores con un comportamiento tendencialmente alcista (pondera más en la cartera lo que ha subido más recientemente).

Durante muchos años se ha vendido gestión activa con altas comisiones que realmente era pura indexación a un índice en un porcentaje muy alto. El valor de la industria de gestión de fondos ha sido más la buena comercialización y distribución y no tanto la buena gestión.

Como consecuencia de sus malos resultados en el largo plazo a nivel general muchos ahorradores e inversores han comenzado a estudiar otras vías que al menos ya de entrada tienen unos gastos menores. Si tuviese que elegir entre el 5% de los mejores fondos activos lo preferiría al del 5% de los mejores fondos pasivos. Pero si tuviese que elegir al azar entre un fondo activo y uno pasivo, escogería el pasivo.

9. ¿Cuál ha sido el mejor y el peor momento en la gestión de tu fondo GPM Alcyon Seleccion Tech?

El peor momento, sin duda, los primeros meses de gestión del fondo. Nuestro fondo comenzó sólo con un capital bajo gestión de 100.000 euros y las primeras semanas los costes fijos devoraban nuestra rentabilidad. Por suerte, comenzamos con buen pie, GPM confío en el vehículo, y poco a poco comenzó a entrar dinero en el fondo. Pero hasta llegar al millón de euros bajo gestión cuando ya los costes fijos anuales comienzan a ser casi irrelevantes sufrimos mucho estrés.

En cuanto a mercados, el peor momento fue el 24 de diciembre del año pasado. Habíamos estado todo el año 2018 con rentabilidad positiva y liderando el ranking de mejor fondo del año de nuestra categoría pero con las fuertes caídas de diciembre estábamos a cierre del día 24 con ganancias de sólo un 1,5% y me sentía un poco como el ciclista que llega líder hasta la última etapa y en el último puerto de la última etapa del Tour de Francia empieza a notar que le duelen las piernas. Por suerte, no sucumbimos mentalmente, mantuvimos nuestras estrategias a pesar de la presión y nos aprovechamos del rebote de los últimos días de diciembre cerrando el año con ganancias del 3,18%.

El mejor momento probablemente lo estemos atravesado estas últimas semanas. A fecha del último valor liquidativo del fondo hemos vuelto a conseguir llegar a máximos históricos y eso significa que todos nuestros partícipes con independencia de cuando comenzasen a confiar en nuestra gestión tienen hoy una rentabilidad acumulada positiva. Además, hemos superado los 2.500.000 euros bajo gestión y con esta cantidad los costes fijos del fondo ya no tienen relevancia como coste para la evolución y resultados de nuestro fondo.

10. Unos consejos para la gente que empieza

La rentabilidad media anual a largo plazo de los mejores inversores es de un 15-20% así que incluso siendo un excelente inversor no es posible vivir de la Bolsa de manera consistente salvo si tenemos patrimonios superiores a los 200.000 -300.000 euros.

Sin embargo, no invertir y tener el dinero paralizado en un depósito es un error que nos provoca una pérdida de poder adquisitivo segura a largo plazo debido a la inflación. Es importante la diversificación de nuestro ahorro en todos los sentidos (diferentes activos, diferentes monedas y diferentes áreas geográficas), teniendo por ejemplo todo nuestro ahorro en dos viviendas en una gran ciudad y el resto en una ciudad o pueblo costero estamos diversificando muy mal nuestro patrimonio. Es más eficiente,rentable y óptimo a largo plazo invertirlo a través de una cartera de fondos de inversión competentes.

También recomendaría que investigasen y leyesen los mejores libros de análisis fundamental, técnico, cuantitativo y de gestión indexada. Que sean muy críticos pero que no rechacen de entrada ninguno de los métodos que existen para obtener beneficios recurrentes en los mercados.