Activo: Qué es, tipos y ejemplos

Un activo es algo que posees con la intención de que genere un beneficio futuro (sea económico o no). Es uno de los 3 elementos contables

- Un activo es un recurso con un valor y que está destinado a generar unos beneficios en el futuro. Algunos ejemplos podrían ser una furgoneta, un piso, una patente, o incluso el personal de una empresa.

- En contabilidad representa todos los bienes y derechos de una compañía, incluyendo tanto los recursos físicos como los financieros.

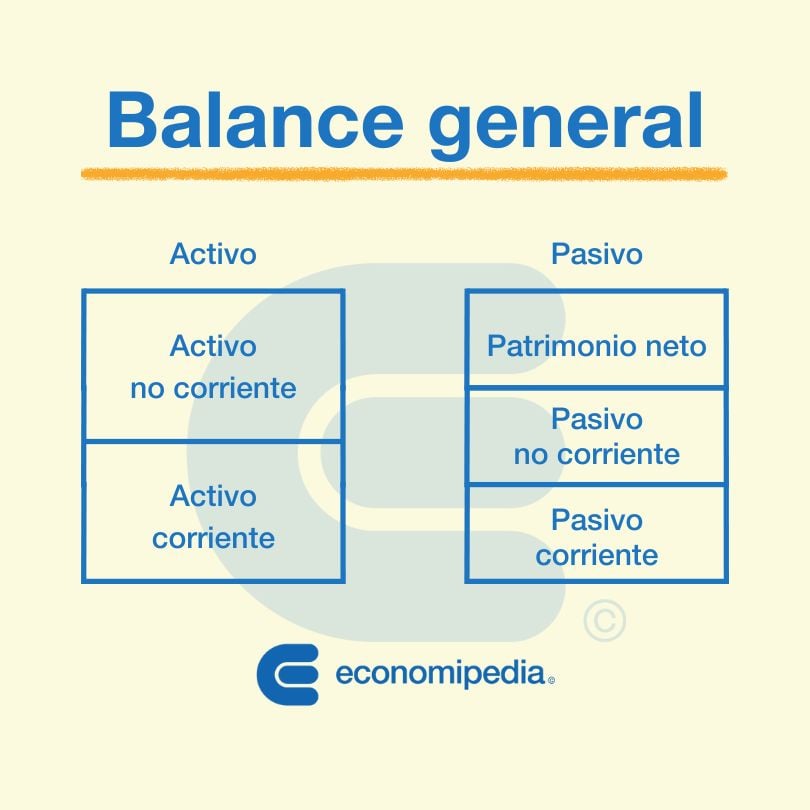

- El activo es una parte esencial del balance de situación, junto con el pasivo y el patrimonio neto.

- Se divide en activo corriente (activos líquidos o de corto plazo), y activo no corriente (activos a largo plazo y menos líquidos).

¿Qué es un activo?

Un activo es un recurso con valor que alguien posee con la intención de que genere un beneficio futuro (sea económico o de otro tipo).

En contabilidad, representa todos los bienes y derechos de una empresa que se compraron en el pasado, y con los que se esperan obtener beneficios en el futuros. Se finanancian con el pasivo (deudas) y el patrimonio neto (el dinero propiedad de los socios).

Por ejemplo, la máquina de una fábrica, el horno, las furgonetas, los ordenadores, las patentes, el dinero del banco, etc.

El activo: Explicación sencilla

Un activo es básicamente algo de valor que se posee, con la idea de que te brindará algún tipo de beneficio en el futuro.

Lo que tienen todos los activos es que son fruto de una decisión del pasado (una inversión, una compra, una acción) que se espera que aporte valor en el futuro, ya sea generando ingresos, facilitando el trabajo o ayudando al crecimiento.

Como dice Robert Kiyosaki, un activo «es algo que pone dinero en tu bolsillo», mientras que el pasivo «es algo que saca dinero de tu bolsillo».

📦 Ejemplo: El local donde tu vecino vende sus productos es un activo. También lo es una furgoneta que se usa para repartir, un ordenador de oficina, materias primas, inversiones o derechos de cobro. Una furgoneta que se utiliza para transportar mercancías, un ordenador, las materias primas, las inversiones financieras o los derechos de cobro podrían ser más ejemplos de activos y que podrían ayudar a una empresa a crecer.

El activo en contabilidad

Es una de los tres elementos patrimoniales del balance de situación, junto con el pasivo y el patrimonio neto:

- Activo: Lo que te va a generar beneficios.

- Pasivo: Lo que se debe.

- Patrimonio neto: El dinero que realmente pertenece a la empresa.

La contabilidad es un campo fundamental para entender cómo funciona el mundo financiero. Apúntate a nuestra newsletter y te enviaremos dos enseñanzas financieras al día.

¿Cómo se calcula el activo?

👉 El activo se calcula como:

Activo = Pasivo + Patrimonio Neto

El activo de una empresa representa su masa patrimonial y se conoce también como estructura económica, mientras que el pasivo se conoce como estructura financiera, porque es la estructura que sirve para financiar el activo.

Requisitos para que algo sea considerado un activo

Una cuenta contable debe cumplir lo siguiente para clasificarse como activo:

- El suceso que lo origina ya debe haber ocurrido.

- La empresa debe tener control económico sobre el recurso.

- De ese control se espera obtener beneficios futuros.

Según el tipo de empresa, sus activos más importantes pueden variar. Por ejemplo, una empresa de transporte valora sus camiones; una fábrica de muebles, sus instalaciones y materias primas.

Tipos de cuentas de activo

En contabilidad, los activos se dividen según su naturaleza y el plazo en que se espera que se conviertan en dinero:

- Cuentas de activo corriente:

- Existencias.

- Deudores.

- Mercaderías.

- Clientes.

- Inversiones financieras a corto plazo.

- Caja, bancos o tesorería.

- Cuentas de activo no corriente:

- Inmovilizado intangible.

- Inmovilizado material.

- Inversiones inmobiliarias.

- Inversiones financieras a largo plazo.

En nuestro artículo de cuentas de activo puedes ampliar esta información.

Tipos y clasificación del activo

Los activos se agrupan principalmente en dos grandes bloques:

- Activo corriente: Se hacen efectivos en un periodo inferior a un año. Por ejemplo el inventario y la tesorería.

- Activo no corriente: Tienen una vida útil superior a un año. Por ejemplo, los edificios, los vehículos y la maquinaria.

También se puede dividir en otro tipo de categorías como por ejemplo tangible o intangible.

- Activo tangible: Tiene forma física. Ejemplo: una nave industrial.

- Activo intangible: No tiene forma física. Ejemplo: una marca o un software propio.

Quizá también te interese: ¿Cómo clasificar el activo del balance?

Principales ratios relacionados

A continuación puedes ver algunos de los ratios más importantes que utilizan el activo para su cálculo:

- Ratio de rentabilidad de la empresa: Este ratio sirve para medir la rentabilidad del propio negocio. Para calcularlo, se divide el beneficio bruto entre el activo total neto.

- Ratio de capital de trabajo: Lo utilizamos cuando queremos conocer cuál es la capacidad real de la empresa para llevar a cabo su negocio sin tener en cuenta la financiación a corto plazo. Para calcularlo se resta el pasivo corriente al activo corriente.

- Fondo de maniobra: Es la parte del activo corriente que se encuentra financiada con deuda de largo plazo. El cálculo se realiza tras restar el pasivo corriente al activo corriente.

- Test ácido: El test ácido es una ratio muy utilizada para conocer la solvencia de una empresa en el corto plazo. Para poder calcularlo, primero restamos las existencias al activo corriente. El resultado de esta operación, lo dividimos entre el pasivo corriente. Si el resultado obtenido es menor que 1, quiere decir que la empresa tiene problemas de solvencia. Si es superior a 1, la empresa puede hacer frente a pagos a corto plazo.

Ejemplos de activo

A continuación puedes ver diferentes ejemplos con los que puede contar una empresa que vende sillas de oficina. Los vamos a agrupar en los dos tipos que hay en un balance:

- Activo corriente:

- Las sillas de oficina que vende.

- El dinero con el que cuenta en su caja o banco.

- Deudas a cobrar en el corto plazo. Por ejemplo un cliente al que se le ha entregado un pedido y tiene hasta 3 meses para pargarlo.

- Activo no corriente:

- La nave en la que almacena todo el stock de sillas de oficina.

- El camión con el que reparte los pedidos.

- Patentes que sean de su propiedad.

- Inversiones que la empresa haya realizado con un horizonte superior a un año.

En resumen

Un activo no es solo “algo que se posee”, sino algo que tiene valor y puede generar beneficios. Saber clasificarlos y analizarlos es clave para tomar buenas decisiones financieras, tanto a nivel empresarial como personal.

🧠 Reflexión: ¿Qué activos tienes tú? ¿Tu coche, tu casa, tu portátil? Aprender a distinguir entre un activo y un pasivo es uno de los primeros pasos para tomar el control de tus finanzas.