Renta fija: Qué es, cómo funciona, tipos y ejemplos

La renta fija son las inversiones que pagan un interés fijo durante un periodo fijo. Descubre cómo funciona y qué debes saber para invertir.

- Imagina prestar dinero a alguien y que te digan exactamente cuánto te van a pagar y cuándo. Así funciona la renta fija, con bonos y letras del tesoro.

- Se considera una inversión con menor riesgo que la renta variable. Aunque depende del tipo de bono.

- Existen bonos con grado de inversión que son más seguros y bonos de alto rendimiento, que no lo son tanto.

- Emiten títulos de renta fija tanto las empresas como los gobiernos. Lo hacen para financiarse.

- Ponlo en práctica mirando el ejemplo de abajo del todo!

¿Qué es la renta fija?

La renta fija son las inversiones que pagan un interés fijo hasta su vencimiento, y que al final del periodo te devuelven lo invertido.

Por tanto, en las inversiones de renta fija conoces la rentabilidad a vencimiento antes de invertir. Suele tener pagos fijos que se llaman cupones. Los principales instrumentos de renta fija son los bonos del estado y los bonos corporativos.

Al contrario que la renta variable, que no paga un interés fijo a sus inversores, sino que puede o no pagar dividendos en función de la evolución de la empresa.

Además de comprar títulos de renta fija de forma individual también se pueden comprar cestas a través de los ETFs o a través de los fondos de inversión de renta fija.

Explicación sencilla de renta fija

Cuando compras un título de renta fija (por ejemplo un bono) conoces los intereses que te van a pagar antes de comprarlo.

Lo suelen emitir las grandes empresas o los gobiernos para financiarse.

Básicamente un bono es un papel (en su versión digital) que dice cuándo y cómo te devolverán el dinero. Tu compras ese papel y a cambio ellos te dan unos intereses, es decir, te devuelven un poco más de dinero del que tu les prestaste.

Esos intereses suelen ser fijos y por eso le llamamos renta fija.

El emisor del bono (que es la empresa o el gobierno al que le prestas el dinero) te garantiza la devolución del capital que has invertido y además una cierta rentabilidad. Eso sí, no pienses que por eso es una inversión sin riesgo, ya que puede que el emisor quiebre y no pueda cumplir con lo acordado.

La renta fija es generalmente una inversión con menor riesgo que la renta variable. Por ello, la rentabilidad esperada de la renta fija va a ser menor.

En renta fija suelen invertir aquellos inversores con un perfil más conservador. Los cuales prefieren sacrificar parte de la posible rentabilidad para reducir el riesgo.

Conocer el perfil inversor de una persona es importante a la hora de invertir. Te dejo por aquí un contenido relacionado con este tema por si te interesa profundizar en él: Curso de descubre tu perfil inversor.

¿Cómo funciona la renta fija?

Se le denomina «fija» precisamente porque conocemos desde el principio la cantidad que nos van a pagar en cada momento. Generalmente, pagan un cupón fijo cada seis meses. Por ello, la rentabilidad es fija desde la emisión del título hasta el vencimiento.

Estos pequeños prestamistas o inversores pueden acudir al mercado y vender esos títulos. En consecuencia, el precio de estos sí que varía.

¡Ojo! no se llama renta fija porque el precio no varíe.

Y entonces, ¿por qué el interés de la renta fija es fijo?

El interés es fijo si mantenemos los títulos hasta el vencimiento, ya que el emisor se ha comprometido a ello. Si el precio sube o baja en los mercados financieros durante el tiempo en el que esté cotizando el título no nos importa, siempre y cuando no vendamos el título, en ese caso el tipo de interés que vamos a recibir va a ser el que nos prometieron al principio.

Si vendiésemos o comprásemos antes del vencimiento el interés sí que sería diferente. Aún así, también conoceremos el tipo de interés aunque compremos los títulos en el mercado y no directamente al emisor en el momento de la emisión, porque las cantidades que nos va a pagar el emisor las conocemos de antemano.

La renta fija es el tipo de inversión contrario a la renta variable. Un ejemplo de renta variable son las acciones. En la renta variable no sabemos qué interés o dividendo nos van a pagar durante el período en que compremos.

Tipos de renta fija

Existen dos tipos de renta fija, la renta fija que proviene de deuda pública y la que proviene de deuda privada, por otro lado:

- Deuda pública: Es emitida por entes públicos. Por ejemplo, un país.

- Deuda privada: Es emitida por entidades privadas. Por ejemplo, una empresa del sector textil.

Los títulos de renta fija son activos financieros parecidos a los préstamos bancarios. La diferencia radica en que en la renta fija, la deuda total se divide entre un gran número de prestamistas que compran porciones de esa deuda, conocidas como títulos de deuda o bonos.

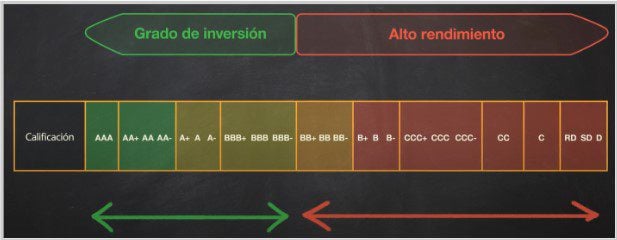

Además, existen diferentes tipos de deuda en relación a su capacidad de devolución asignado por las agencia de calificación crediticia (agencias de calificación). Principalmente se pueden segmentar en dos:

- Bonos con grado de inversión: Son más seguros y tienen menos riesgo. Pero a cambio son menos rentables y, por tanto, no ganarás tanto dinero invirtiendo en ellos. También se les llama investment grade, que es su nombre en inglés. Van desde la AAA hasta BBB.

- Bonos de alto rendimiento: Son más arriesgados, pero también son más rentables, por lo que ganarás más dinero con ellos. Y ¿Esto a qué se debe? A que es más probable que no te paguen. Y por eso, los inversores exigen más rentabilidad a cambio de asumir ese riesgo. También se les conoce como high yield. Y coloquialmente, se les conoce como bonos basura. Van desde BB para abajo, hasta D, de Default (impago).

A la hora de configurar carteras de inversión, es necesario decidir qué cantidad de dinero se va a destinar tanto a deuda pública como privada y a renta variable. Si quieres saber más sobre la configuración de carteras, te dejo este contenido relacionado: Curso de cómo construir una cartera de inversión.

Terminología renta fija

Es importante conocer bien la terminología de la renta fija si vamos a trabajar con ella:

- Emisor: Es la entidad pública o privada que emite la deuda, es decir, los títulos. Es la entidad que pide la deuda.

- Principal o nominal del bono: Es la cantidad de dinero que pide prestado el emisor, correspondiente a cada título.

- Cupón: Es el tipo de interés que debe pagar el emisor. Se expresa como un porcentaje del principal.

- Fecha de vencimiento: Es el momento en el que el emisor debe devolver el dinero, momento en que termina el préstamo.

- Duración del bono: Es el tiempo medio que queda para recuperar lo invertido. Suele ser un poco menor a lo que queda de vencimiento porque los cupones se reciben antes.

- Precio: Es el precio al que cotiza el bono en el mercado secundario.

- TIR del bono: Nos dice la rentabilidad esperada de un bono. Es el tipo de interés al que se deben descontar los flujos de caja que genera para que el resultado del valor actual sea igual al precio del bono.

- Calidad crediticia: Es la capacidad que posee una entidad emisora de deuda para hacer frente a sus compromisos de pago futuros, tanto en tiempo como en forma.

Como sabemos lo que nos va a pagar el emisor en cada momento, podemos calcular el precio teórico de los títulos, sumando los flujos futuros de caja que vamos a recibir, utilizando el método del valor actual neto (VAN). También podemos utilizar el método de la tasa interna de retorno (TIR) para calcular la rentabilidad que vamos a recibir si compramos el título de renta fija en el mercado.

Ejemplos

Vamos a empezar con un ejemplo facilito.

Como hemos visto antes, las letras del tesoro se suelen emitir al descuento. Esto es cuando la cantidad que pagas en la emisión del título está por debajo del nominal y la cantidad que te devuelven en la fecha de vencimiento será exactamente el principal.

Por ejemplo, ¿cómo funcionaría una letra del tesoro americano (treasury bill) a un año con un interés del 5% y un principal de 1000 dólares?

En el momento de la emisión pagarás 952,38 dólares por esa letra y al cabo de un año el gobierno de Estados Unidos te dará 1000 dólares. Eso supone un interés del 5% sobre el capital que tu les prestaste:

952,38 (1 + 0,05) = 1.000

Otro ejemplo con bonos

Vamos al siguiente nivel.

Imagina una empresa que emite un bono a dos años con un valor nominal de 1.000 euros y un cupón del 5%, pagadero semestralmente (que es lo más común).

Como el 5% de 1.000 es 50 euros, y es pagadero semestral, cada seis meses nos darán 25 euros de intereses.

Por tanto, en el momento de la emisión vamos a prestarles 1.000 euros y ellos nos darán 25 euros cada seis meses y exactamente dentro de dos años, en la fecha de vencimiento nos darán 1.025 euros. Es decir, nos devuelven los 1.000 euros más los 25 euros del cupón de ese semestre.

En el mercado secundario, el precio de este bono irá subiendo desde los 1000 euros en el momento de la emisión hasta los 1025 euros a final de cada semestre. Una vez reparte el cupón vuelve a acercarse a los 1.000 euros.

¿Por qué es esto?

Si tu has comprado el bono hace cinco meses y 29 días y mañana van a repartir un cupón no tendría sentido que yo te pagase solo 1.000 euros, no? porque yo al día siguiente recibiré 25 euros y tengo un bono que vale 1.000 euros. Es por eso que unos días antes podría valer en torno a 1.020 euros.

Para seguir aprendiendo te recomiendo ver:

Curso de renta fija

Si quieres saber más te recomiendo ver este curso gratuito de renta fija, impartido por el asesor Héctor Mohedano, autor del canal The Bankruptcy:

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 25 junio 2013.

Revisado por última vez el 15 enero 2025.

Cómo citar este artículo

Sevilla Arias, A. (2013). Renta fija: Qué es, cómo funciona, tipos y ejemplos. Economipedia. https://economipedia.com/definiciones/renta-fija-que-es.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇