Capitalización discreta

Capitalización discreta

La capitalización discreta se produce cuando los intereses que se generan sobre un depósito de dinero se van acumulando sobre el capital principal en periodos de tiempo claramente definidos.

En otras palabras, los intereses se van sumando al capital principal en cada periodo de tiempo establecido previamente. Los períodos de tiempo pueden ser: anuales, semestrales, cuatrimestrales, trimestrales, bimestrales, mensuales, bimensuales, semanales y diarios. Por esa razón, se produce el proceso de capitalización. Dado que, los intereses se convierten en capital principal.

Es importante mencionar que, cuando una persona realiza un depósito en un banco, tiene que renunciar a poder utilizar esa cantidad de dinero en el tiempo presente. Por lo que, se puede decir que tiene un costo de oportunidad. Pero, esta renuncia la lleva a cabo considerando el beneficio que recibirá en un periodo de tiempo futuro establecido. Puesto que, al no retirar este capital, los intereses se van acumulando. Obteniendo al finalizar el periodo de la inversión un capital final comparativamente mayor al capital inicial depositado.

¿Qué es la capitalización discreta?

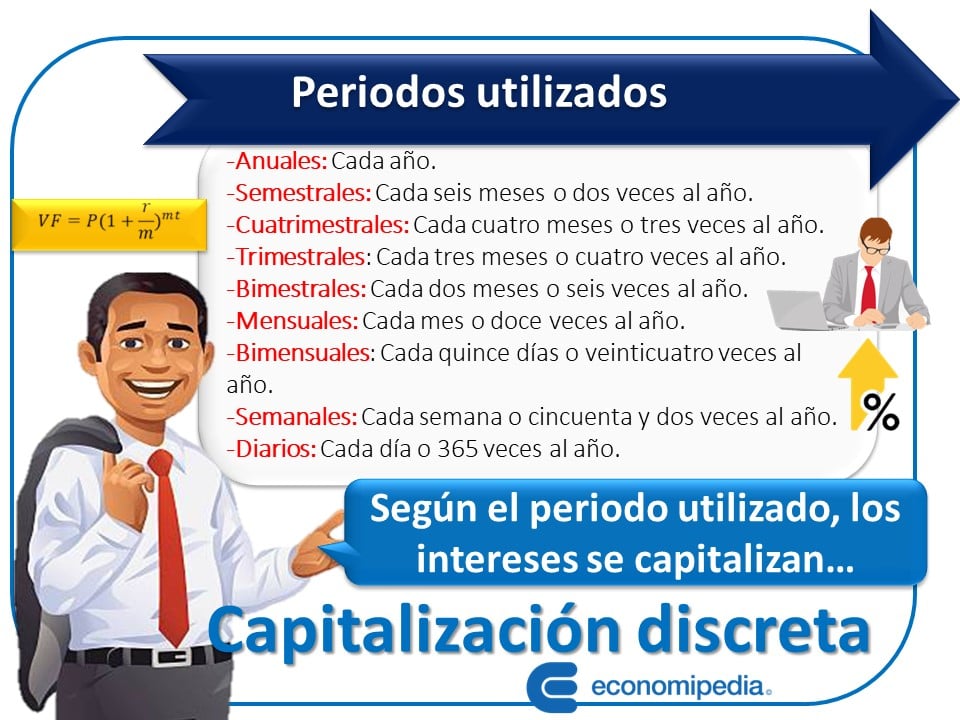

Periodos de tiempo que se utilizan en la capitalización discreta

Los periodos de tiempo que suelen emplearse para la capitalización discreta son los siguientes:

- Anuales: Cuando es anual, los intereses se capitalizan cada año.

- Semestrales: Cuando es semestral, los intereses se capitalizan cada seis meses o dos veces al año.

- Cuatrimestrales: Cuando es cuatrimestral, los intereses se capitalizan cada cuatro meses o tres veces al año.

- Trimestrales: Cuando es trimestral, los intereses se capitalizan cada tres meses o cuatro veces al año.

- Bimestrales: Cuando es bimestral, los intereses se capitalizan cada dos meses o seis veces al año.

- Mensuales: Cuando es mensual, los intereses se capitalizan cada mes o doce veces al año.

- Bimensuales: Cuando es mensual, los intereses se capitalizan cada quince días o veinticuatro veces al año.

- Semanales: Cuando es semanal, los intereses se capitalizan cada semana o cincuenta y dos veces al año.

- Diarios: Cuando es diario, los intereses se capitalizan cada día o 365 veces al año.

Según el periodo utilizado, los intereses se capitalizan…

Características de la capitalización discreta

Entre las características más importantes de la capitalización discreta encontramos:

- Los intereses se acreditan al capital principal en periodos o intervalos de tiempo regulares.

- Como toda forma de capitalización, en la capitalización discreta se acumulan los intereses sobre el saldo o monto total de la cuenta. Porque incluye los intereses ya acreditados o cobrados en cada periodo anterior.

- Los tiempos de capitalización más cortos generan un valor futuro mayor. Es decir, que el rendimiento de una unidad monetaria, si fuera un dólar, será mayor a lo largo del tiempo si el periodo es más corto.

Cómo calcular la tasa según el periodo de tiempo en la capitalización discreta

En efecto, la capitalización es el proceso de convertir los intereses en capital en el transcurso del tiempo. En la capitalización discreta, la capitalización es periódica, porque la acumulación de intereses coincide con los periodos establecidos en la operación financiera.

Sin embargo, hay que considerar que en algunas ocasiones se calcula en sub periodos, cuando los periodos de acreditación son inferiores o los que indica la tasa de interés anual. En estos casos, lo que se debe hacer es encontrar la frecuencia del proceso de capitalización. La frecuencia de conversión se obtiene al dividir la tasa periódica (r), dentro del número de sub periodos o periodo de conversión (metro).

Por ejemplo, si la tasa anual de interés fuera de 20% y se capitaliza en períodos mensuales, lo que debemos hacer es lo siguiente:

Por la frecuencia del proceso de capitalización mensualmente se capitalizará 1,67% al capital principal.

Fórmula utilizada para calcular la capitalización discreta

La fórmula utilizada para calcular la capitalización discreta es la siguiente:

Donde:

VF = Valor futuro o capital final

P = Capital principal o capital inicial

r/m = Tasa de interés

mt = Periodo de tiempo.

Ejemplos de cómo calcular la capitalización discreta

Para entender mejor el tema vamos a explicar cómo se puede calcular la capitalización discreta.

Primer ejemplo

Vamos a suponer que depositamos 50.000 $ a una tasa anual de 20%. La cual será pagadera anualmente. Si queremos saber cuánto recibiremos en un periodo de tiempo de 5 años. El cálculo será:

El capital final después de 5 años será de 124.416 $.

Segundo ejemplo

Ahora bien, si consideramos depositar 50.000 $ a una tasa anual de 20%. Pero, si la tasa de interés se capitaliza semestralmente. Entonces, si queremos saber cuánto recibiremos en un periodo de tiempo igual de 5 años.

En primer lugar, debemos calcular la tasa de interés que se pagará. Para ello, se divide:

Luego, consideramos el tiempo, como en 1 año hay 2 semestres, en 5 años habrá 10 semestres. Finalmente, aplicamos la fórmula y calculamos:

El capital final después de 5 años será de 129.687,12 $.

Tercer ejemplo

Imagina que depositamos igualmente 50.000 $, a una tasa anual de 20% con capitalización trimestral. Para determinar cuánto recibiremos en un periodo de tiempo igual de 5 años, procedemos inicialmente a calcular la tasa de interés que se pagará.

Para ello, se divide:

Enseguida, calculamos el tiempo, como en 1 año hay 4 trimestres, en 5 años habrá 20 trimestres. Para terminar, aplicamos la fórmula y calculamos:

El capital final después de 5 años será de 132.664,89 $.

Cómo influye el periodo de tiempo sobre el rendimiento de la inversión

Sin duda, se puede notar que mientras más corto es el sub periodo de capitalización, mayor es el rendimiento obtenido sobre el capital inicial. Revisemos.

- Anualmente, obtenemos un capital final de 124.416 $.

- Semestralmente, obtenemos un capital final de 129.687,12 $.

- Trimestralmente, obtenemos un capital final de 132.664,89 $.

Conclusiones

A manera de conclusión, se puede decir que la capitalización discreta se produce cuando la tasa de interés se añade al capital en intervalos o periodos de tiempo específicos. Claro que, como se pudo observar en los ejemplos propuestos. Mientras más largo sea el periodo de capitalización de intereses, menor será el rendimiento de un depósito o de una inversión.

También, es importante aclarar que, si se aplica la capitalización discreta, el monto de capital final aumenta cada vez, porque se van capitalizando los intereses. Claro que, si uno es el deudor, como el caso de una tarjeta de crédito, el monto de la deuda puede crecer de forma rápida y desmedida. Por lo tanto, las personas terminan adeudando grandes cantidades a las entidades financieras.

Autores

Publicado por Myriam Quiroa el 6 agosto 2023.

Revisado por última vez el 17 septiembre 2024.

Cómo citar este artículo

Quiroa, M. (2023). Capitalización discreta. Economipedia. https://economipedia.com/definiciones/capitalizacion-discreta.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇